Redressement du dollar

Le dollar (USD) s’est redressé de 1% face à l’euro la semaine dernière.

La semaine écoulée a été particulièrement mouvementée. Au niveau politique, nous avons assisté à la démission du gouvernement portugais et à la grève générale grecque. Ces deux événements perturberont la politique financière de l’Europe. Les attentats à Paris causeront eux aussi quelques dégâts à ce niveau. Aucun ne contribuera au renforcement de la reprise conjoncturelle. Sans oublier que d’autres problèmes économiques et financiers compliqueront de façon récurrente la politique à suivre.

Les fraudes en tous genres n’obligeront pas uniquement les fautifs à des débours importants, elles entameront durablement leur réputation et occasionneront des poursuites judiciaires coûteuses. Leurs moyens financiers en subiront le contrecoup et ne pourront pas être engagés au redressement de la conjoncture de leur part. Mais il y a pire encore.

Absence de croissance

L’Europe ne parvient pas à se sortir de l’ornière dans laquelle elle s’est enfoncée. La croissance est absente. Cela signifie d’une part que les taux d’intérêt baisseront davantage – la Banque centrale européenne s’en chargera – tandis que la dette publique grossira mécaniquement et engendrera de nouvelles mesures d’austérité. C’est en effet la croissance qui sert d’étalon pour mesurer la dette, de sorte que si cette croissance fait défaut, le rapport se détériore automatiquement. Ce qui, bien sûr, compliquera encore plus toute reprise.

D’autre part, la situation financière des principales banques se dégrade dramatiquement. On peut craindre quelques calamités de ce secteur. Il ne s’agit pas seulement des fraudes commises, comme celle concernant la manipulation du taux LIBOR. Cela concerne surtout les comptes des banques où l’on constate que la valeur qui y est enregistrée correspond rarement à la réalité. Les gages que la Deutsche Bank, par exemple, fournissait pour assurer certaines obligations s’avéraient nettement insuffisants pour en couvrir les risques. Les obligations visées étaient incorporées au capital et devaient par conséquent répondre à certaines contraintes, les rendant solvables au premier degré.

Tout comme le scandale du diesel affectant Volkswagen, il y a fort à parier que d’autres banques ont utilisé le même stratagème pour embellir leur position. Les institutions de surveillance du secteur viennent d’ailleurs de placer plusieurs banques françaises sous investigation. Quand on sait que le gros des émissions sur le marché des capitaux est constitué d’emprunts bancaires, on mesure aisément les ravages qu’une telle découverte causerait sur ce marché. Les titres bancaires étaient par conséquent sous forte pression la semaine passée.

Evolution contradictoire

Et puis, l’évolution contradictoire en matière de politique monétaire entre l’Europe d’un côté et les Etats-Unis et la Grand-Bretagne de l’autre, engendrera des tensions imprévisibles. Pour la première, on s’attend à un assouplissement accru de cette politique. Quant aux deux autres banques centrales, elles envisagent un raidissement de cette politique allant de pair avec un relèvement des taux directeurs. On sait cependant que ce revirement de politique ne surviendra que si tous les facteurs pris en considération pointent dans la même direction. Or un d’entre eux se détériore : la croissance mondiale.

Selon les dernières estimations, cette croissance atteindrait péniblement les 3% cette année. La Chine est pointée du doigt. Il faut toutefois rester objectif. Depuis que ce pays est dirigé par Xi Jinping, les objectifs ont changé. Dorénavant, l’activité économique sera tournée vers l’hinterland. Dès lors, la Chine exportera moins et sa contribution à la relance économique mondiale s’estompera. Les pays occidentaux de leur côté sont empêtrés dans une stagnation conjoncturelle causée par les divers plans d’austérité qu’ils se sont imposés eux-mêmes. Cela ne favorisera pas leurs importations et ils ne contribueront pas à la reprise générale non plus.

Il n’est donc pas garanti que la Banque centrale américaine (Fed) et l’anglaise relèvent effectivement leurs taux directeurs rapidement. Le risque de couler leur propre économie est trop grand. De plus, les marchés encaisseront mal ce relèvement. D’autant plus qu’ils souffrent d’un manque de liquidité – lire : une absence accrue de contreparties adéquates – résultant en une volatilité plus significative des cotations. Nous saurons ce qu’il en sera à la mi-décembre.

Glissements

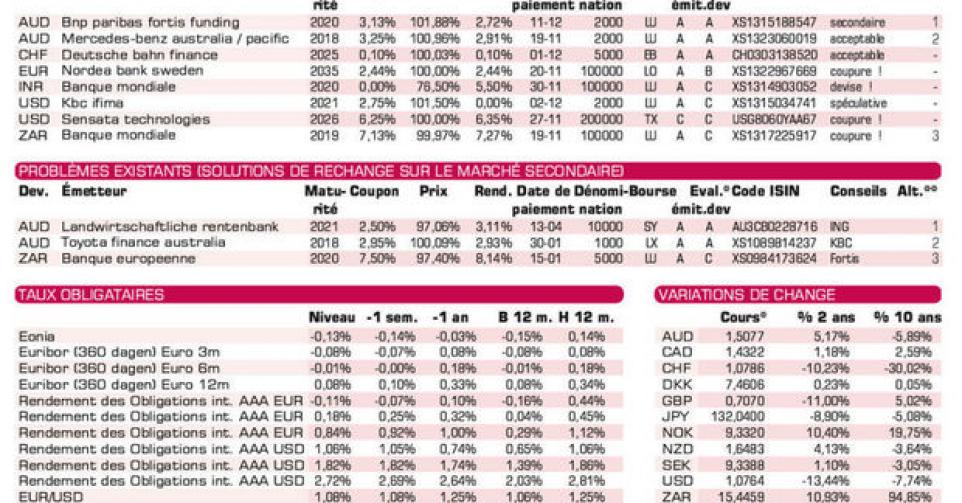

Pour l’instant, tout ceci perturbe le marché des changes. Le dollar (USD) s’est redressé de 1% face à l’euro (EUR), imité par la livre (GBP) qui a gagné 1,5%. Les devises liées aux matières premières ont résisté à la chute de ces dernières. Seul le rand sud-africain (ZAR) a perdu 1,9%. Le rouble (RUB) a cédé 3%.

D’importants glissements ont marqué le marché obligataire. La perspective d’une baisse des taux d’intérêt en EUR a permis aux titres pourris ainsi qu’aux souveraines européennes de longue durée de progresser sensiblement. Les titres liés aux matières premières, par contre, se sont tassés. Les obligations orientées à la hausse ont néanmoins surpassé celles à la baisse dans un rapport de 3 contre 1. Ce rapport était inverse en USD où la prévision d’un relèvement des taux l’emportait.

L’évolution des échelles des taux d’intérêt a changé de direction la semaine passée. Le raidissement était prononcé, avec un aplatissement des courbes à la clé. Cela indique que les taux courts ont davantage grimpé que les longs. Les échelles resteront perturbées jusqu’à la mi-décembre. Si vous n’avez pas de renouvellement à effectuer, mieux vaut patienter jusqu’à ce que le marché ait trouvé un nouvel équilibre.

D’imposantes émissions ont déferlé sur le marché primaire. Elles s’adressaient rarement aux petits porteurs. Pour ceux-ci, la KBC (A) et la BNP Paris Fortis (A2) ont émis quelques emprunts spécialement à leur intention. Les montants dépendront de leur succès auprès des souscripteurs. L’émission en USD est spéculative. Elle paie un coupon de 2,75% les trois premières années, puis il équivaudra à trois fois la différence entre le taux swap à 10 ans et à 2 ans, sans jamais être inférieur à 1% ni supérieur à 4,5%. Ce qui fait que le rendement se situera entre 1,63 et 3,3%. Peu de chose quand on sait que l’émission sera difficilement négociable. Les deux autres, en AUD et NOK, sont techniquement correctes, faisant abstraction de leur manque de liquidité futur.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici