Quel potentiel pour Sequana Medical?

La rédaction répond à la question d’un abonné: “J’ai récemment acheté des Sequana Medical. Quel potentiel leur attribuez-vous?”

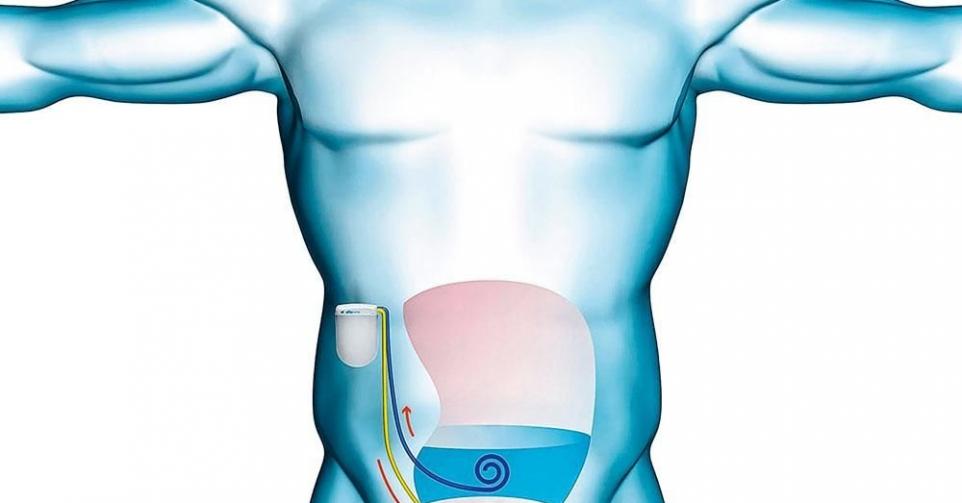

Nous avons commencé à suivre Sequana en juillet. Ce nouveau venu sur Euronext Bruxelles innove résolument dans son domaine: son alfapump, entièrement implantable, élimine les liquides accumulés dans la cavité abdominale (ascites). Elle est d’ores et déjà commercialisée en Europe pour traiter les ascites réfractaires dues à la cirrhose du foie (chiffre d’affaires [CA] annuel: 1 million d’euros). Cette maladie offrant toutefois peu d’opportunités commerciales, l’accent est mis sur deux autres applications, dont la première est, aux Etats-Unis, la cirrhose du foie provoquée par la stéatohépatite non alcoolique. Cette affection pourrait concerner 150.000 Américains d’ici dix à 20 ans, soit un potentiel d’au moins 3 milliards d’euros. Une étude-pivot est en cours chez 50 patients. Les premiers résultats intermédiaires sont attendus pour la fin 2020 et les résultats complets, pour la mi-2021. Le critère d’évaluation primaire semble, à la lumière de résultats précédents, accessible. L’alfapump pourrait être commercialisée dès le 1er semestre de 2022, et faire l’objet d’un remboursement. La deuxième application est celle de l’accumulation de liquide consécutive à une insuffisance cardiaque chez les patients résistants aux diurétiques. Le marché (Europe et Etats-Unis) est estimé à 5 milliards d’euros au moins. Sequana a développé dans ce cadre l’alfapump DSR, technique révolutionnaire qui élimine le sodium excédentaire, au profit d’une évacuation naturelle des liquides. La technique DSR a été testée avec succès sur l’être humain. Une “preuve de concept” d’ampleur limitée avec l’alphapump sera entamée cette année encore; si elle est concluante (rapport: mi-2020), une étude plus vaste commencera après l’été 2020. Une étude-pivot pourrait être entamée avec ou par un partenaire début 2022. En se basant sur une part de marché de 5% en moyenne dans les deux indications d’ici à 2030, les analystes tablent sur un CA de 400 à 500 millions d’euros. Au 30 juin, l’entreprise disposait de 12,9 millions d’euros de liquidités. Elle prévoit une nouvelle levée en 2020. L’action s’est stabilisée depuis l’été. Sequana est encore peu connue, mais le rapport risque/rendement nous paraît attrayant à terme, avec des catalyseurs possibles à partir de 2020. Nous plaçons donc un ordre (cours: 6,40 euros).

Question des lecteurs

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici