Préférez d’autres devises à l’euro

Evitez en outre toutes les émissions de plus de cinq ans en euro, livre britannique et dollar américain.

Le monde financier tourne à l’envers. Les taux d’intérêt baissent inlassablement. Ceux en franc suisse (CHF) battent tous les records. Un tiers de toutes les obligations libellées en CHF accuse déjà un rendement négatif à l’heure actuelle. Certaines industrielles de piètre qualité ne rapportent plus rien en Suisse. Un phénomène qui semble affecter de plus en plus les titres en euro (EUR) également.

Le président de la Banque centrale européenne (BCE) Mario Draghi s’est félicité la semaine passée des résultats encourageants de sa politique monétaire. Il affirme que l’inflation s’accélère et que la reprise conjoncturelle s’accentue dans la zone euro. Ce n’est pas une raison pour changer de cap de sitôt, concluait-il. Sa remarque a propulsé le cours des titres souverains de la zone euro vers de nouveaux sommets, à l’exception des titres périphériques. Le taux de rendement à dix ans se rapproche à grand pas du taux zéro. Les gains des souveraines européennes dépassaient facilement les 5%, ceux des titres à long terme les 9%.

Croissance durable ?

Certes, tous les pays n’étaient pas logés à la même enseigne. Les titres grecs ont perdu en moyenne 5%. Tout le monde se demande comment le pays parviendra à persuader ses créanciers à lui allouer son crédit. Les titres italiens ont également souffert, tout comme les titres pourris. La situation est en fait bien plus préoccupante que ne veut bien l’admettre la BCE. On ne peut se targuer de croissance durable quand le taux de chômage continue de progresser et que le nombre de faillites ou de fermetures d’entreprises augmente et dépasse largement celui de la création de nouvelles entités.

Le marché des capitaux ne peut fonctionner dans un environnement de taux négatifs. Surtout si cet environnement est créé de toute pièce par l’assouplissement monétaire pratiqué. Certains pans du marché sont devenus illiquides. Ce qui a pour effet de propulser les cours encore plus haut que d’ordinaire. Cette illiquidité est engendrée par le refus des investisseurs institutionnels de se défaire de leurs titres. C’est que ces derniers vivent de la rémunération de leurs titres. Cela n’aurait aucun sens pour eux de les vendre pour encaisser la forte plus-value qu’ils dégagent actuellement, car ils sont incapables de réinvestir celle-ci à un taux rémunérateur satisfaisant.

En l’absence de tout rapport entre le taux d’intérêt et le risque, le marché des capitaux est devenu totalement tributaire de la création monétaire. Celle-ci est devenue l’unique moteur du marché capable de pousser les cours toujours plus haut. L’assouplissement monétaire décidé par la BCE est, à ce titre, plus pernicieux que celui de ses collègues anglo-saxonnes. Premièrement, parce que le nombre de titres souverains disponibles sur le marché est proportionnellement inférieur à celui des autres. Ensuite, parce que la BCE achète aussi des obligations structurées, ce qui accélère la hausse de leurs cours et aggrave la situation.

Ambitions contradictoires

On peut craindre que la BCE ne pourra pas abandonner de sitôt sa politique monétaire actuelle. Tout comme aux Etats-Unis, la Fed (la banque centrale) ne voit pas comment elle pourra mettre un terme à sa politique non plus. Certes, la Fed ne crée plus d’argent comme à ses début il y a sept ans – la BCE et son homologue nippon s’en chargent aujourd’hui – mais elle doit veiller à ce que le dollar (USD) reste ferme pour attirer les capitaux étrangers vers le pays et soutenir la conjoncture. Deux ambitions contradictoires qui font dès à présent pas mal de victimes dans le pays.

Le nombre de faillites aux Etats-Unis frôle son plus haut niveau historique. L’augmentation de la main d’oeuvre incite déjà certains à prétendre le plein emploi, mais en y regardant de plus près, on est loin du compte. Le pays ne crée aucun nouvel emploi. Les entreprises n’investissent pas dans de nouveaux facteurs de production, préférant racheter leurs propres actions. Le salaire horaire stagne depuis des années, prouvant que la redistribution des richesses ne s’effectue pas. La balance commerciale se détériore aussi. Autant d’éléments qui laissent planer des doutes sur la durabilité de la reprise.

La politique monétaire américaine ne pourra pas changer rapidement de cap non plus. Nous nous trouvons donc dans un environnement où les autorités monétaires sont coincées par leur politique et devront continuer de pousser les taux d’intérêt plus bas encore en inondant les marchés financiers d’argent frais, afin de permettre leur survie. Pour les porteurs d’obligations, la nouvelle est peu réjouissante. Surtout pour ceux qui optent pour la capitalisation.

Pistes

Pour ces derniers, l’achat d’un titre à rendement négatif n’a aucun sens. Les obligations industrielles sont sans doute une bonne solution, à condition que le produit de l’emprunt serve à améliorer la production. Une autre piste consiste à acheter des titres de qualité libellés en devises. Nous recommanderions en premier le dollar australien (AUD) dont la santé dépend davantage de l’évolution conjoncturelle d’Asie orientale que de l’Occident. Son homonyme néo-zélandais (NZD) est une option satisfaisante aussi. Plus près de chez nous, on trouve la couronne norvégienne (NOK) en dépit de ses taux réduits. Le CHF n’est intéressant que comme monnaie, non comme placement obligataire. Le CHF est une assurance contre l’EUR. Plus spéculatifs sont le rand sud-africain (ZAR) et le rouble russe (RUB). Toutes ces devises ont cédé du terrain la semaine passée, suite au raffermissement de l’EUR après la conférence de presse de la BCE.

La tendance sur le marché des capitaux était plus que morose, malgré l’excellente performance des émetteurs souverains européens. Les titres pourris exprimés en USD ont aussi bien résisté. Les obligations liées au secteur énergétique ont perdu du terrain malgré le redressement du prix du pétrole.

Marché primaire peu attrayant

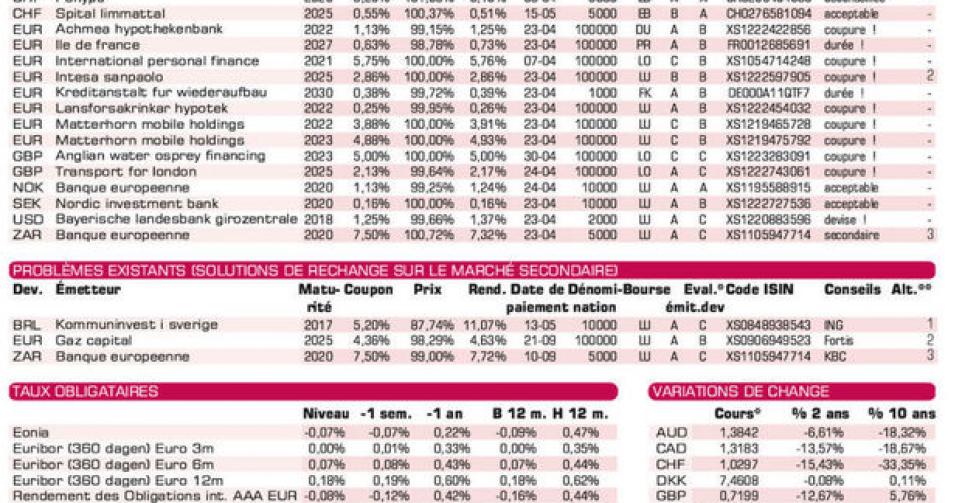

Peu d’émissions attrayantes à signaler sur le marché primaire. Les deux nouvelles tranches de la BEI (AAA, supranationale) conviennent dans le cadre de la diversification indiquée plus haut. La première, qui concerne celle en NOK où il y a 56 jours d’intérêt révolus à compenser, est correcte et est offerte meilleur marché que la tranche existante. La seconde, en ZAR, où il y a 225 jours d’intérêt à régler, est meilleur marché sur le marché secondaire (alt.3), pourvu que frais et différence de prix ne dépassent pas 1,74%. Evitez sinon toutes les émissions à long terme (plus de cinq ans) en EUR, GBP et USD. Le jour où les banques centrales de ces pays devront abandonner leur politique monétaire laxiste, ce seront ces titres-là qui souffriront le plus.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici