Péripéties financières perturbantes

Les nouvelles sanctions décrétées à l’encontre de la Russie constituent l’événement le plus pernicieux de la semaine écoulée.

Plusieurs faits calamiteux ont perturbé les marchés financiers la semaine passée. Parmi eux, les péripéties financières de l’Argentine qui se verrait contrainte à rembourser au prix plein deux fonds spéculatifs américains qui avaient acquis des titres à vil prix. Si la chose survenait, elle impliquerait que l’Argentine doive rembourser les autres créanciers avec qui elle avait trouvé un accommodement. Cela lui ferait débourser une fortune. Mais le problème est plus complexe qu’il y paraît.

Lame à double tranchant

La majorité des créanciers ont couvert leurs créances à l’aide de Credit Default Swaps (CDS). Ces pseudo-assurances ne peuvent toutefois être exercées qu’en cas de survenance d’un événement particulier. C’est l’autorité tutélaire, ISDA, qui décide de son déclenchement. Dans pareille circonstance, ce ne serait plus à l’Argentine de rembourser les créanciers, mais aux émetteurs de ces CDS. Or il existe une foule de CDS non couverts sur les emprunts argentins. Cela signifie que si l’ISDA décidait leur exécution, leurs émetteurs se retrouveraient à leur tour dans des difficultés insurmontables. L’affaire ressemble donc à une lame à double tranchant.

De plus, si l’Argentine faisait finalement défaut, sa décision perturberait sensiblement les marchés financiers. Certes, le pays se couperait tout accès aux marchés des capitaux occidentaux, mais sa décision ferait sans doute tâche d’huile parmi d’autres pays émergents en difficulté de paiement. Surtout depuis que les membres des BRICS (Brésil, Russie, Inde, Chine et Afrique du Sud) viennent d’ériger une nouvelle banque de développement qui opérera en toute indépendance par rapport aux institutions occidentales.

Espirito Santo

Le deuxième événement perturbateur était la faillite de la banque portugaise Espirito Santo. L’affaire démontre que le secteur bancaire européen n’est pas encore sorti de l’ornière. Elle pourrait aussi faire voler en éclat la volonté européenne de ne plus soutenir son secteur bancaire avec les deniers de l’Etat. Mais on voit mal comment l’Etat portugais pourrait éviter la nationalisation de sa banque. Et puis, l’affaire complique la mise en route des tests de résistance par la Banque centrale européenne.

Erreur de l’Occident

Un troisième événement, plus pernicieux encore : les nouvelles sanctions décrétées à l’encontre de la Russie. Qu’elles affecteront le pays ne fait aucun doute. Mais il est clair que les pays les ayant promulguées en pâtiront davantage par la suite. La Russie mettra du temps à trouver les compensations adéquates aux restrictions que lui infligent les pays occidentaux. Mais elle les trouvera bien plus rapidement qu’on ne l’imagine. Entreprises et banques russes empruntent déjà en yuan (CNY) auprès des banques chinoises à des conditions plus favorables que les occidentales. Les sociétés russes privées de l’utilisation de la technologie occidentale, finiront par créer la leur. L’Occident commet la même erreur qu’il avait faite il y a plus de 20 ans avec la Chine. A terme, l’Occident verra surgir de nouveaux concurrents sur le marché mondial.

Il est clair que la Russie prendra sa revanche. Elle ne se contentera pas seulement de réduire ses importations de façon ciblée, elle gèlera les avoirs financiers occidentaux dans son pays. Sans oublier les embargos en tous genres qui serviront de représailles. Mais le plus grand danger est l’effondrement du dollar (USD). Pour l’instant, on n’en voit pas de trace. L’USD profite des circonstances. Les sanctions agiront cependant sur le court terme. Elles attiseront la volonté de beaucoup de pays émergents de se débarrasser du dollar. Ces pays le remplaceront par d’autres zones monétaires où l’Occident n’aura aucune mainmise. D’ailleurs, selon des rumeurs tenaces, il semblerait que l’Allemagne se rapproche des BRICS. Une première faille dans l’unité occidentale ?

Croissance US douteuse

Le chaos que les Etats-Unis imposent au reste du monde semble n’avoir qu’un but : sauvegarder l’hégémonie du billet vert. Les derniers chiffres sur la croissance du pays s’accordent aussi dans cette perspective. La croissance de 4% sur base annuelle au dernier trimestre est peu crédible. Elle provient essentiellement de reconstitutions de stocks. Si le pays crée depuis plusieurs mois plus de 200.000 emplois par mois, la plupart proviennent des services. Or les services ne peuvent exister que si l’économie réelle, celle qui produit de la richesse tangible, survit. De plus, on se demande comment cette croissance résistera quand les salaires ne font que baisser. Il est impossible de maintenir la croissance dans une société de consommation sans que le pouvoir d’achat n’augmente. Ce sont de telles constatations qui rendent les statistiques plus que douteuses.

Il n’en demeure pas moins que l’USD a progressé face à toutes les devises. Il a gagné 0,3% par rapport à l’euro (EUR). Ce dernier s’est redressé face à une majorité de devises. Le rapatriement massif d’investissements risqués de l’étranger explique en grande partie sa prouesse. Le yen (JPY) a bondi de 0,7% en avant maintenant que les spéculateurs clôturent précipitamment leurs positions. Les devises à haut rendement ont souffert. La lire turque (TRY) a chuté de 2,3%, le réal brésilien (BRL) de 1,9% et le rand sud-africain (ZAR) de 1,75%. Le rouble russe (RUB) a perdu 1,6%.

Tendance baissière

La tendance était manifestement baissière sur le marché des capitaux. Les titres de pacotille ont perdu beaucoup de terrain depuis que les institutionnels en ont découvert les risques. Les émetteurs russes ont cédé pas mal de terrain dans toutes les devises. Une occasion pour renforcer les positions. Certains investisseurs n’ont d’ailleurs pas attendu notre recommandation. Plusieurs titres russes progressent en franc suisse (CHF). Dans l’ensemble, les titres russes ont perdu jusqu’à 2% en EUR et 3% en USD, moins que les titres argentins et nettement moins que ceux de la Banco Espirito Santo qui accusaient des pertes jusqu’à 28% !

Tranches complémentaires

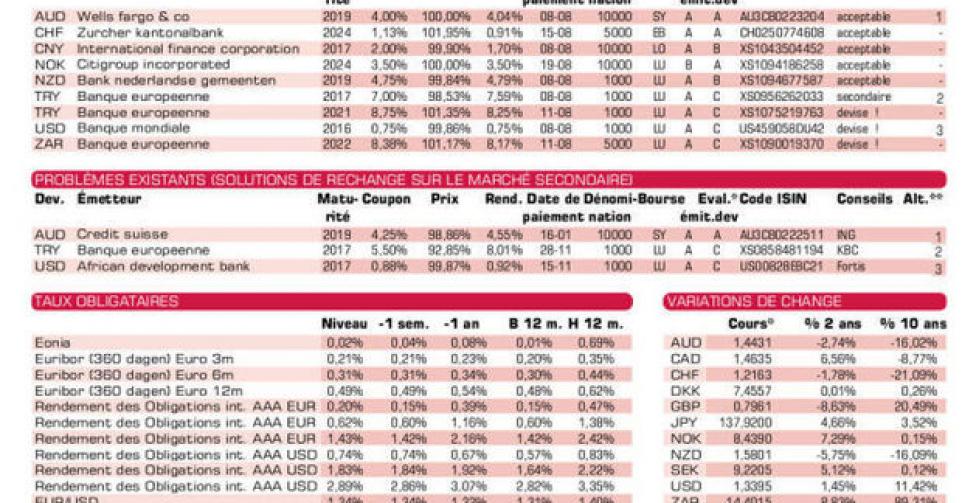

Les péripéties financières de la semaine écoulée ne favorisaient pas les nouvelles émissions sur le marché primaire. Les émetteurs préféraient aussi le lancement de tranches complémentaires. La BEI (AAA, supranationale) en propose plusieurs dans différentes devises. Celle en TRY assortie d’un coupon nominal de 8,75%, pour laquelle il faut régler 54 jours d’intérêts encourus, est correcte, alors que l’autre, au coupon nominal de 7%, est trop onéreuse. Pour celle-ci il y a lieu de régler 8 jours d’intérêt à la souscription. Une obligation en TRY doit rapporter 8% au moins, quelle que soit sa durée résiduelle. La nouvelle tranche en ZAR, où il y a 13 jours d’intérêt à régler, est techniquement acceptable. Nous préférons cependant acheter des titres sous le pair sur le marché secondaire. Idéale, par contre, pour la diversification est cette BNG (AA+, avec garantie de la Hollande) en dollar néo-zélandais (NZD). La Wells Fargo (A2) en dollar australien (AUD) est techniquement correcte mais non recommandée. Tout comme la Citibank (Baa2) en couronne norvégienne (NOK).

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici