Ontex

Joyeuse rentrée

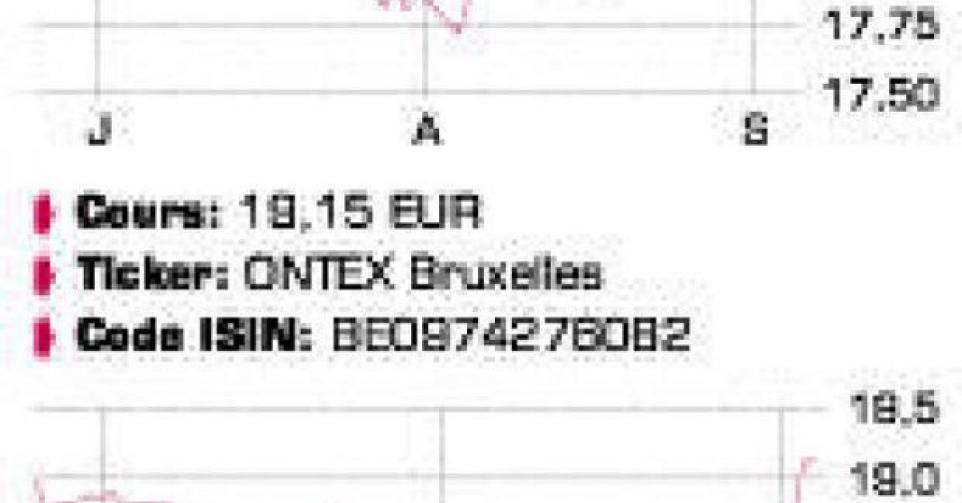

Ontex n’est pas un nom inconnu de ceux qui sont actifs en Bourse depuis un peu plus longtemps. Fondée par la famille Van Malderen, l’entreprise a en effet déjà été cotée (entre 1998 et 2003). Une histoire brève, mais impressionnante. Candover, qui avait racheté Ontex en 2003, a ensuite revendu le fabricant de langes à deux autres investisseurs de private equity, Goldman Sachs Capital Partners et TPG Global, en 2010. Et ces derniers ont à présent pris leur bénéfice sur une partie de leur participation. De plus, l’introduction en Bourse doit également permettre de rembourser une partie du lourd endettement. Car c’était peut-être le principal problème de la décennie passée : beaucoup, voire parfois trop de dettes. En revanche, la croissance du chiffre d’affaires (CA) n’a jamais faibli. Entre 2003 et 2013, celui-ci a à peu près doublé, passant de 750 millions à 1,5 milliard EUR. Soit une croissance annuelle moyenne de 7,2%, dont 4,8% de croissance organique (hors acquisitions ou désinvestissements). Les résultats semestriels publiés la semaine dernière s’inscrivent dans cette tendance (croissance de CA comparable de 8,4%, résultat meilleur qu’attendu). Ontex est un grand producteur de produits d’hygiène personnelle pour les bébés, les femmes et les seniors. Les activités sont nettement concentrées sur l’Europe occidentale (68% du CA du groupe l’an dernier), mais Ontex compte s’étendre à l’ensemble du continent européen, au Moyen-Orient et à l’Afrique. En Europe occidentale, Ontex a atteint l’an dernier une part de marché enviable de 41% sur la base des volumes vendus. L’entreprise produit avant tout pour des marques de distributeurs européens. Mais elle dispose toujours d’une gamme de marques propres avec Moltex, Canped, Serenity… Pour l’exercice 2013, le CA se répartissait comme suit : 62% des marques de distributeurs et 38% de marques Ontex. La part des marques propres est d’ailleurs en nette augmentation par rapport à la dernière période de cotation, ce qui est une évolution favorable vu leurs marges plus élevées. Autre changement intervenu ces 10 dernières années : la répartition des groupes de produits. La division Hygiène pour bébés reste la plus importante avec 53% du CA 2013, mais les produits contre l’incontinence – 33% du CA annuel désormais – enregistrent une progression remarquable. Le principal potentiel de croissance pour le CA réside en effet dans les produits contre l’incontinence vu la problématique du vieillissement en Occident et l’acceptation croissante de ces produits. Un autre pôle de croissance est l’utilisation croissante de produits hygiéniques jetables dans les pays émergents. Outre la croissance espérée du CA, la réduction de l’endettement et le refinancement à de meilleures conditions de dettes actuelles pourraient également doper la rentabilité. Le bénéfice opérationnel a doublé (EBIT) l’an dernier, qui s’est clôturé sur un bénéfice net de 24,5 millions EUR. Espérons donc un heureux retour d’Ontex en Bourse. Avec 18 EUR (proche du côté inférieur de la fourchette de 16,5 à 20,5 EUR), le prix de souscription à l’IPO n’était en tout cas pas excessif. L’action a fluctué aux alentours de 18 EUR au cours des trois premiers mois de cotation. Soit une valorisation assez élevée sur la base des bénéfices attendus pour cette année. Mais nous tablons sur le fait que le bénéfice va augmenter beaucoup plus rapidement que le CA au cours des années à venir. A 15 fois le bénéfice attendu pour 2015 et avec un rapport valeur d’entreprise (EV)/cash-flow opérationnel (EBITDA) attendu de 9,5 pour 2015, l’action est cependant moins chère que celle de ses concurrents.

Conclusion

Nous reprenons le suivi de l’action Ontex avec un avis positif. Nous sommes convaincus que la croissance peut se poursuivre et que la réduction de l’endettement va encore améliorer la rentabilité.

Conseil: digne d’achat

Risque: moyen

Rating: 1B

Flash

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici