Obligations d’entreprises à 30 ans

La Banque centrale européenne a annoncé qu’elle rachèterait en juin de la dette d’entreprise. Elle retiendra les titres de haute qualité, dont la durée pourra être très longue. Ce nouveau type d’intervention de la BCE profitera-t-il à l’économie ou perturbera-t-il davantage les marchés ?

La Banque Centrale Européenne (BCE) maintient le cap. Elle n’a rien changé à sa politique et la défend bec et ongles. Selon son président, Mario Draghi, c’est grâce à sa politique que la zone euro s’est consolidée économiquement. La BCE réclame aujourd’hui une participation accrue des pays membres afin de relancer la conjoncture.

Quand on l’a interrogé sur une possible distribution d’argent directement aux ménages (“helicopter money”), le président a fourni une réponse très évasive. On ne sait si la BCE a véritablement envisagé cette possibilité ou l’a à peine esquissée dans sa réflexion. La réponse de Draghi n’a pas permis pas d’en savoir plus. La seule information de taille concernait la façon dont la BCE procédera aux achats de titres industriels.

Jusqu’à présent, la BCE se contente d’acheter sur le marché secondaire des emprunts d’État et des titres agréés par elle. La Banque veille à ne pas donner l’impression qu’elle assiste financièrement les États membres. Ses achats mensuels écument cependant le marché de telle sorte que le solde est devenu insuffisant pour permettre d’autres formes de crédits. Ses achats ont en outre perturbé l’échelle des taux d’intérêt, ce qui n’est pas sans conséquence pour le secteur bancaire.

Rachat de dette

La BCE achètera bientôt des emprunts industriels. Les titres retenus seront de haute qualité. La Banque n’a pas dévoilé les critères qu’elle suivra. Il est probable qu’elle tiendra compte des garanties assorties aux émissions. Elle a aussi annoncé qu’elle achèterait des titres courant jusqu’à 30ans. Elle offre par conséquent la possibilité au monde industriel de se financer sur le très long terme. Plus étonnant, elle a précisé qu’elle opérerait exclusivement sur le marché primaire et qu’elle pourrait s’adjuger jusqu’à 70% de l’offre émise.

Il n’est pas encore détaillé comment la BCE procédera durant la période de souscription. On ne sait pas non plus si elle annoncera sa participation préalablement ou pas. Peu importe, en fait, car les interventions de la BCE sur le marché primaire auront des effets perturbants, surtout pour le secteur bancaire.

Quand on voit les ravages qu’occasionnent ses achats mensuels de titres souverains sur le marché obligataire, on peut se demander pourquoi la BCE accaparera jusqu’à 70% des titres disponibles avant même que ceux-ci n’aboutissent sur le marché secondaire. Il est clair que le solde, les 30% restants, ne suffira pas à assurer un négoce liquide. Des variations de prix en découleront. Le marché connaîtra le même sort que celui des titres souverains et se divisera en deux catégories: la première concernant les titres retenus par la BCE qui seront rapidement surévalués, la seconde comprenant tous les autres. L’échelle des taux d’intérêt des titres industriels sera à son tour faussée, comme celle des titres souverains.

Durées plus longues

Que la BCE achète des emprunts jusqu’à 30ans incitera bon nombre d’entreprises à émettre à des durées encore plus longues. Ces entreprises miseront sur l’espoir que la baisse prévisible de l’échelle des taux s’étendra sur des durées plus longues. C’est sans conteste une excellente nouvelle pour les entreprises avec pignon sur rue, mais les interventions de la BCE fausseront le marché et compliqueront la vie des banques. Ces dernières rencontrent déjà nombre de difficultés pour déterminer le risque afférent aux obligations qu’elles détiennent. Jusque récemment, on considérait que les emprunts d’État étaient sans risque. Mais depuis que la crise sévit, cette croyance n’est plus défendable. Les banques doivent tenir compte du risque propre à chaque emprunt si elles veulent réussir leurs tests de résistance. Si les taux d’intérêt ne reproduisent plus le risque véritable propre à chaque émetteur, le taux n’est alors plus utilisable comme étalon pour d’autres formes de crédits.

Réserves inadaptées

Jusqu’à présent, le segment industriel du marché obligataire était plus ou moins épargné par cette lacune. Si les taux pratiqués évoluaient à la baisse, entraînés par la chute des taux souverains, la prime de risque subsistait de façon convenable. Le seul problème des emprunts industriels résidait essentiellement dans le manque de garanties. Mais dès que la BCE entamera ses achats, la prime de risque pourrait se réduire fortement, voire disparaître tout bonnement. Les banques qui font fonction de teneur de marché auront du mal à maîtriser cette nouvelle anomalie. C’est qu’elles doivent placer suffisamment de réserves pour chacun de leurs engagements. Si les taux d’intérêt ne reflètent plus le risque inhérent au titre, sur quelle autre référence devront-elles se baser pour déterminer les réserves à conserver?

La BCE n’aura pas ce problème. Ses achats directs _ qu’elle les annonce au lancement même des émissions ou qu’elle participe à la souscription comme tout autre souscripteur importe peu _ prendront l’allure d’ordres non compétitifs comme on les connaît pour les émissions étatiques. Il s’agit d’ordres qui n’ont aucune influence sur la détermination du prix (et donc du taux de rendement) de l’émission concernée. Cette possibilité permet à certains États de se financer à meilleur prix que d’ordinaire parce qu’une partie des ordres (jusqu’à 30%) est exclue du calcul. Si la BCE envisage d’acheter de la sorte jusqu’à 70% de l’émission globale, cela signifiera que les seuls 30% restants détermineront le prix de l’ensemble. La question subsiste de savoir si cette nouvelle sorte d’intervention de la BCE profitera à l’économie ou perturbera davantage les marchés. Pour l’instant, les marchés ne s’en préoccupent pas encore. Tant qu’aucun achat n’aura été effectué, personne ne saura comment cela se déroulera.

Matières premières

Le marché des changes reste sous l’influence de l’évolution du prix du baril de pétrole. Toutes les devises qui d’une manière ou d’une autre en dépendent ont progressé. La livre (GBP) figure ainsi parmi les meilleures, gagnant 1,6% face à l’euro (EUR), autant que le rand sud-africain (ZAR). Les devises servant généralement de havre de sécurité ont, quant à elles, régressé. Le yen (JPY) a abandonné 1,6% et le franc suisse (CHF) 0,7%. Les tensions politiques au Brésil ont pesé sur le réal (BRL), qui a perdu 2,1%.

La prudence semblait de mise sur le marché des capitaux. Seuls les titres liés aux matières premières ont progressé. Les autres ont tous reculé. On comptait plus de titres orientés à la baisse qu’inversement. Le rapport dépassait souvent 3 contre 1. Les titres souverains européens à long terme ont sensiblement chuté, causant une hausse des courbes de rendement, sans toutefois les faire changer de forme.

Faible activité

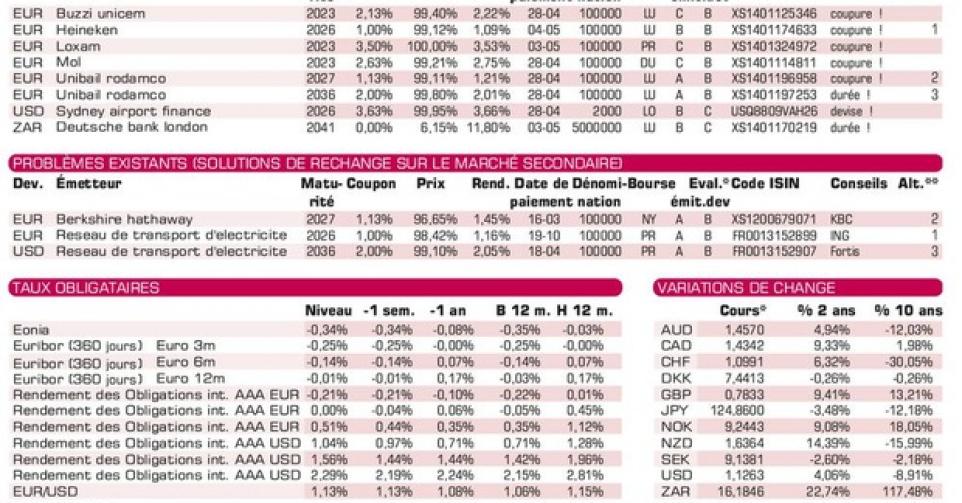

L’activité sur le marché primaire est restée réduite. Il n’y en avait que pour les institutionnels. Le cimentier italien Buzzi (BB+) a récolté jusqu’à six fois plus de souscriptions que nécessaire. Son émission cote déjà largement au-dessus du pair sur le marché gris. Phénomène similaire pour l’émission au nom de la firme française de location de matériel de construction Loxam (BB-). Notez que cet emprunt est remboursable prématurément dès 2019 à 101,75%. Le brasseur néerlandais Heineken (BBB+) était moins en vogue sur le marché gris. Son émission s’échange légèrement en dessous de son prix de souscription.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici