Les obligations d’entreprise ont la cote

Les obligations grimpent irrésistiblement, et ce, dans toutes les devises, à l’exception du réal brésilien (BRL).

Le Brexit a engendré des forces que l’on peine à maîtriser. La première, sans doute la principale, est le chaos politique, au Royaume-Uni comme au sein de l’Union européenne. La seconde concerne la politique monétaire qui inquiète beaucoup de monde. Ces deux facteurs aggravent le comportement des marchés et leur évolution reste imprévisible. Les conséquences ne peuvent pas être sous-estimées parce qu’elles affectent les aspects techniques des marchés.

Marasme politique

Il résulte du marasme politique que plus personne ne sait comment les choses évolueront. L’intransigeance des dirigeants européens est certes compréhensible mais déplacée. Si l’article50 du traité de Lisbonne prévoit le départ d’un État membre, il ne renseigne pas sur la procédure à suivre et la laisse au bon vouloir de l’État dissident. Il est donc indécent d’exiger de la part des Anglais qu’ils se hâtent d’en présenter le calendrier. Et plus nos dirigeants se montreront intransigeants, moins les Anglais seront enclins à y répondre favorablement. La déclaration de divorce doit être déposée dans les deux ans à venir. On risque de devoir attendre ce délai.

Du côté britannique, les suites politiques du référendum se révèlent désastreuses. Il est évident qu’une remise en ordre s’impose avant que le prochain gouvernement puisse présenter son plan de départ. Le mieux serait que le gouvernement actuel lance de nouvelles élections de sorte à aplanir tous les malentendus. Car plus les tensions politiques augmentent, plus les marchés resteront instables et plus la livre (GBP) sera ballottée.

“Pas de crise financière”

Sur le plan monétaire, la tâche s’avérera plus délicate encore. La banque centrale du pays vient d’annoncer qu’elle prendrait toutes les mesures nécessaires pour dompter les conséquences du Brexit. Elle a réservé 250milliards GBP pour soutenir les banques en difficulté et elle s’apprête à assouplir davantage sa politique. Elle a en outre affirmé que les banques anglaises se portaient mieux qu’au début de la crise de 2007; elles disposent de dix fois plus de capital qu’elles n’en avaient en 2009. En clair, le Brexit n’engendrera pas de crise financière, soulignait-elle encore.

On peut difficilement reprocher au gouverneur Carney de vouloir apaiser les opérateurs de marchés. Malheureusement, ses paroles ne correspondent pas tout à fait à la réalité et les mesures annoncées risquent d’aggraver la situation. Que les banques soient plus robustes qu’il y a six ans est un mensonge. S’il en était ainsi, pourquoi se sont-elles déchaînées sur la Bourse contre leurs consoeurs? N’est-ce pas la preuve qu’elles se savent fragiles? “Elles disposent de dix fois plus de capital”. Certes, du point de vue du bilan, c’est exact. Mais il fallait souligner que l’on se référait à leur plus bas niveau: dix fois peu de choses reste peu de choses.

Plus grave est l’annonce de l’assouplissement monétaire, assorti probablement d’une réduction des taux d’intérêt. Si la Banque d’Angleterre s’engage sur cette voie, elle propagera la crise financière qui s’enclenche actuellement à travers le monde entier, tout en l’aggravant. Des taux d’intérêt trop bas ne permettent aucune relance via les investissements ou la consommation. On le constate dans tous les pays qui ont appliqué cette politique depuis des années. Un pays comme le Royaume-Uni est particulièrement sensible à l’évolution des taux d’intérêt. Tous les fonds de pension, les compagnies d’assurance, les entreprises immobilières, les banques, les caisses hypothécaires, vivent de la rente. La réduire conduit irrémédiablement à la catastrophe. Aucune de ces institutions ne survivra le jour où cette rente aura disparu.

Baisse des taux d’intérêt

D’un point de vue technique, la baisse des taux d’intérêt est suicidaire aussi. Ce mouvement baissier, généralisé dans le monde entier, entraîne les taux vers leur plus-bas historique. Le manque de différentiel en fonction de la durée résiduelle a déjà déstabilisé le marché des swaps que les investisseurs utilisent pour se couvrir, car un taux d’intérêt négatif ne permet plus de valoriser les produits dérivés. On le ressent déjà fortement sur le marché des changes où la GBP est sous pression. Elle a abandonné 3,7% face à l’euro (EUR) la semaine dernière.

Les banques, celles qui déterminent la tendance sur les marchés, doivent repositionner continuellement leurs positions, augmentant ainsi la volatilité partout. Il est donc déconseillé de fournir encore plus d’argent à ces banques puisqu’elles ne sont pas capables de le gérer convenablement. Les investisseurs se ruent aujourd’hui sur les obligations de première qualité, de préférence étatiques, et à très long terme, occasionnant des progressions de plus de 10% parfois. Les titres industriels participaient à cet engouement. Seuls les titres pourris étaient délaissés, surtout ceux du secteur financier.

Ces plus-values sont artificielles et se maintiendront tant que la politique monétaire restera inchangée. Ne perdez pas de vue que cette politique est suicidaire. Elle affecte directement la conjoncture, conduit à la récession, alimente la déflation et finira par rendre les charges insupportables et les remboursements irréalisables. Il est grand temps que nos banques centrales et nos gouvernements changent de tactique s’ils veulent esquiver la débâcle.

Pour l’instant, les porteurs d’obligations n’ont pas à se plaindre. Les titres en leur possession grimpent irrésistiblement, et ce, dans toutes les devises, hormis en réal brésilien (BRL). La performance n’existe cependant que sur papier, car à l’échéance, ces plus-values disparaîtront totalement. Ceux qui les réalisent aujourd’hui en vendant leurs titres ne trouveront pas facilement d’alternatives pour leurs réinvestissements. Les obligations font de plus en plus fonction d’argent. Mais, vu les taux négatifs, cet argent a un coût, ce qui ne renforce pas l’attrait des obligations actuellement.

Progression des devises à haut rendement

Toutes les devises à haut rendement se sont raffermies sur le marché des changes. Le peso mexicain (MXN) menait, gagnant 3,5%, dopé par une hausse des 0,5% des taux directeurs dans le pays. Le rand (ZAR) le suivait de près, avec un gain de 3,1%. La progression pour les autres devises s’échelonnait entre 1 et 1,9%. Le dollar (USD) a perdu une partie de ses gains de la semaine précédente, abandonnant 0,6%. Le yen (JPY) a perdu 0,9% et le franc suisse (CHF) 0,25%.

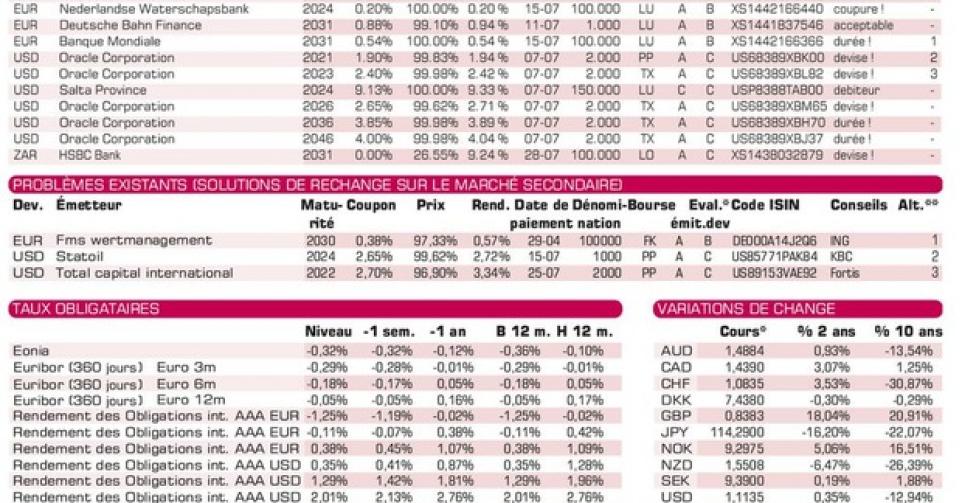

L’activité sur le marché primaire n’a véritablement repris qu’à partir de jeudi dernier. Les émissions s’adressaient rarement aux petits porteurs. De notre tableau, seules deux leur sont destinées: la compagnie pétrolière australienne Woodside Petroleum (BBB+) en CHF et la Deutsche Bahn (AA) en EUR. Les autres s’adressent aux institutionnels ou sont de caractère privé, comme la série des cinq émissions au nom du producteur de logiciels américain Oracle (A1) qui a émis 14milliards USD en tout. Celles à 10 et 30ans rencontrent le plus de succès. Aucune de ces émissions n’est encore disponible aux conditions de souscription. Toutes cotent déjà au-dessus du pair (100%) sur le marché gris.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici