Les marchés se détendent

Alors que les rapports restent tendus au niveau politique depuis l’annexion de la Crimée par la Russie, la détente est manifeste sur les marchés.

Il n’y a pas que la Bourse de Moscou qui se soit redressée, le rouble (RUB) en a fait autant par rapport à la plupart des devises. Les obligations libellées en RUB ont toutes progressé. Même les titres d’émetteurs russes exprimés dans d’autres devises se sont raffermis. En fait, il n’existait plus aucune tension à l’encontre de la Russie sur les marchés.

Mieux encore, les banques occidentales viennent d’octroyer une ligne de crédit de 350 millions d’euros (EUR) à la filiale autrichienne de la Sberbank, la deuxième plus importante banque russe. Gazprom, de son côté, deviendra bientôt le propriétaire unique de Wingas, une entreprise de stockage de gaz en Allemagne. Elle a opéré un échange d’actions avec BASF. Il semble par conséquent que les milieux financiers se soucient peu des sanctions proférées par les dirigeants occidentaux.

Réunion des BRICS

Lors de la réunion à La Haye, les membres du G-7 se sont ostensiblement réunis pour parler de la situation ukrainienne. Les médias n’ont pas remarqué que les membres des BRICS en faisaient de même au même moment. Ces derniers n’ont pas seulement rassuré la Russie de leur soutien politique, ils ont également échangé leurs points de vue sur un nouveau mécanisme financier indépendant du système occidental. La fin du dollar (USD) est donc plus proche qu’on l’imagine. Elle s’accélérera si l’arrogance politique américaine persiste.

Les grandes banques américaines viennent de passer un test de résistance organisé par la banque centrale du pays (Fed). Le résultat est peu réjouissant. Les banques devraient rehausser leur capital d’à peu près 83 milliards USD en émettant des obligations subordonnées afin que leur capital couvre à 3% leurs engagements à risque. Il va sans dire que les banques concernées n’entendent pas l’affaire de la même façon. Elles estiment que la Fed ne dévoile pas son jeu.

Uniformisation des modèles

Il est vrai que les organisations de surveillance du système bancaire occidental n’ont toujours pas convenu une méthode uniforme. Depuis que la crise a éclaté, toute l’attention s’est portée sur les engagements à risque. Aux Etats-Unis, la loi Dodd-Frank permet à la Fed d’intervenir directement auprès d’une banque en difficulté. Elle peut alors parquer les meilleurs actifs provenant non seulement de la banque, mais aussi de ses filiales et conduits, en lieu sûr. La question qui surgit, cependant, est celle de savoir comment distinguer le bon grain de l’ivraie.

La Banque des Règlements Internationaux (BRI) est confrontée à un problème similaire. Peu avant que la crise n’éclatât, les banques utilisaient le modèle VaR (Value at Risk). Ce modèle, affirmait-on, déterminait non seulement la hauteur du capital à maintenir face aux risques encourus, mais pouvait aussi prévoir les crises. La dernière a démontré combien ce modèle était erroné sur toute la ligne. Depuis, les banques peuvent utiliser leur propre modèle, pourvu qu’il ait été approuvé par l’institution de surveillance du pays.

Il en a résulté que chaque banque et chaque pays pratiquent une surveillance différente. Les banques ont imaginé des modèles réduisant le capital face aux risques et non les risques. Le champion européen dans ce domaine est la Deutsche Bank. Selon son modèle, les engagements à risque ne représentent que 18,6% de l’ensemble, le rapport le plus faible de toutes les grandes banques européennes. Quand on sait que cette banque était quasiment en faillite lors de l’éclatement de la crise et qu’elle n’a rien fait d’extraordinaire depuis, on peut douter de la véracité de son approche.

La BRI tente d’uniformiser les modèles. Ce qui ne plaît pas aux banques, on s’en doute. La BRI a toutefois menacé d’appliquer un taux de couverture plus élevé si elle n’obtenait pas la collaboration des banques. Actuellement, ce taux est de 3% par rapport aux engagements à risque. La couverture peut être fournie sous la forme de capital ou d’emprunts subordonnés. Gageons que les instances compétentes se chamailleront encore un bon bout de temps sur ce sujet.

Assouplissement imminent

L’euro a reculé sur le marché des changes. La situation économique de la zone inquiète les milieux financiers. Une majorité s’attend à ce que la Banque centrale européenne (BCE) assouplisse sa politique monétaire dès ce jeudi, lors de sa réunion mensuelle. Le fait que le président de la banque centrale allemande, Jens Weidmann, s’est montré favorable à une expansion monétaire afin de contrer tout danger de déflation, a persuadé les opérateurs de l’imminence d’un assouplissement. L’EUR a perdu 0,2% par rapport à l’USD et 1% face à la livre (GBP).

Les devises liées aux matières premières se sont spectaculairement redressées. Elles ont été poussées par l’intention chinoise de remédier à la faiblesse de sa croissance. Le dollar australien (AUD) a bondi de 2,1% en avant, le néo-zélandais (NZD) de 1,8% et le canadien (CAD) de 1,6%. Le rand sud-africain (ZAR) s’est raffermi de 2,8%. Le RUB a progressé de 1,8%. Le marché des capitaux a été conditionné par la chasse à la qualité. Tous les emprunts souverains ont progressé, même ceux de l’Ukraine qui ont gagné 5% en moyenne. Les titres bancaires, par contre, ont mal résisté selon la devise dans lesquels ils étaient exprimés.

Emissions en masse

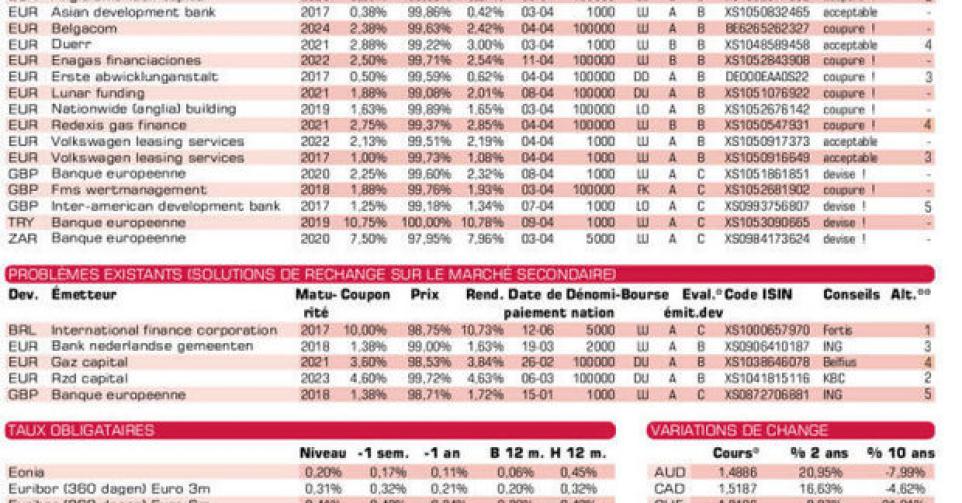

Les banques continuent cependant d’émettre en masse. La filiale de crédit-bail de Volkswagen (A-) propose deux émissions en EUR aux conditions plutôt chiches. Dürr (sans notation) est un fabricant allemand de pièces pour automobiles. Il émet un emprunt à 7 ans qui rencontre pas mal de succès. Aux conditions de souscription, l’émission rapporte 1,54% de plus que la moyenne du marché. Elle s’échange déjà à 100,84% (2,74%) sur le marché gris. Redexis Gas (Baa3) et Enagas (Baa2) sont deux distributeurs de gaz espagnols. Leurs émissions sont enviées mais s’adressent aux investisseurs fortunés. Notez qu’il est aisé de trouver des titres d’émetteurs russes sous-évalués actuellement en guise d’alternative aux émissions récentes.

Mercedes (A-) en AUD est correcte. A l’exception de l’émission en lire turque (TRY) et en GBP, les trois autres émissions au nom de la BEI (AAA, supranationale) forment des tranches supplémentaires d’emprunts existants. Elles sont toutes correctes. Il y a lieu de régler quelques jours d’intérêt encourus : 20 pour celle en AUD, 78 pour celle en BRL et en ZAR. Ces émissions conviennent au renforcement de positions dans ces différentes devises.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici