Les marchés financiers bousculés

Il semble que les principales banques centrales veuillent toutes adapter leur politique en décembre prochain.

Il y a une semaine à peine, dans son livre beige, la Banque centrale américaine (Fed) faisait état de son inquiétude par rapport à l’évolution conjoncturelle du pays. Aujourd’hui, elle change déjà de ton. La croissance n’est pas revenue depuis lors, mais la Fed semble moins se soucier de la décélération économique. Elle ose même laisser entendre qu’elle relèvera en décembre ses taux directeurs. Il n’en fallait pas davantage pour bousculer les marchés financiers.

On dirait que toutes les banques centrales prépondérantes veulent adapter leur politique en décembre. La nippone prendra de nouvelles mesures de relance. L’européenne veut élargir l’assouplissement monétaire qu’elle applique aujourd’hui. L’américaine déterminera la direction de sa politique. La chinoise mettra un train de nouvelles mesures en vigueur afin de favoriser la demande intérieure. Le mois de décembre s’annonce chargé en événements, mais le flou demeure et inquiète les marchés.

Mars plutôt que décembre ?

D’un point de vue purement rationnel, il serait douteux que la Fed relève ses taux de sitôt. La conjoncture est trop faible pour risquer de l’étouffer de la sorte. Elle décidera peut-être d’un relèvement marginal afin de calmer les esprits. En se référant aux prises de positions sur le marché à terme, les opérateurs misent manifestement sur un relèvement en mars prochain et non en décembre. Les marchés ont néanmoins été chahutés la semaine passée. L’euphorie initiale s’est transformée en incertitude.

Les échelles des taux d’intérêt ont glissé vers le haut tout en se raidissant. Le mouvement dépassait souvent les 10 points de base (0,10%). Le nombre d’obligations orientées à la baisse surpassait celui orienté à la hausse. En dollar (USD) leur rapport était de 3 contre 1. Certains titres ont sombré, comme ceux du secteur du pétrole de schiste. Les titres pourris affichant les rendements les plus élevés se sont dans l’ensemble redressés. Même les obligations au nom d’InBev ont progressé alors que le brasseur lancera prochainement des emprunts d’envergure pour financer le rachat de SABMiller (55 milliards d’euros; EUR).

Les obligations exprimées en EUR ont mieux résisté, quoique le nombre de titres à la baisse dépassait celui à la hausse. Les titres pourris excellaient ici aussi. Il faut croire que les investisseurs recherchent le rendement. Le scandale concernant le diesel ne semble pas affecter outre mesure les emprunts au nom de Volkswagen. Ils ont très bien résisté. Ce qu’on ne peut affirmer des obligations liées aux matières premières ainsi que celles au nom de Nyrstar qui ont régressé fortement.

Yuan : +1% !

L’inquiétude a également assailli le marché des changes. L’USD s’est raffermi et a gagné 0,6% face à l’EUR. Les intentions d’assouplissement accru de la part de la Banque du Japon ont profité au yen (JPY) qui a terminé 0,7% en hausse. Mais la surprise majeure est venue de Chine. Le comité central a décidé une kyrielle de mesures destinées à renforcer les moyens de la classe moyenne du pays et faciliter l’utilisation du yuan (CNY) par les investisseurs étrangers. La devise chinoise a gagné 1%, sa plus forte et rapide hausse jamais enregistrée !

Malgré les incertitudes, le franc suisse (CHF) a chuté de 1%. La baisse des prix des matières premières a pesé sur les devises qui leur sont liées. Le rouble (RUB) a perdu 2,8%, suivi par le rand (ZAR) abandonnant 2,1%, le dollar australien (AUD) perdant 1,9% ainsi que la couronne norvégienne (NOK) cédant 1,5%. Seul le real brésilien (BRL) s’est raffermi de 1% malgré les déboires politiques que traverse le pays.

Volatilité

Il est peu probable que les choses s’améliorent dans un proche avenir. Au contraire, même ! Comme signalé plusieurs fois dans cette rubrique, la formidable générosité des banques centrales occidentales à l’égard de leur système bancaire n’aboutit pas dans l’économie réelle. La Banque centrale européenne (BCE) pourrait envisager d’accepter des obligations adossées à des crédits commerciaux parmi l’éventail des titres qu’elle admet dans son système monétaire. La Banque espère que de cette façon les créances commerciales détenues par le système bancaire pourront être restructurées sous la forme d’obligations que qu’elle accepterait. L’argent ainsi récolté par les banques pourrait alors servir à de nouveaux crédits que les banques pourraient réemballer sous cette nouvelle forme obligataire.

Cette politique a peu de chance d’être efficace. Les économies occidentales croulent déjà sous un endettement faramineux. Ce n’est pas en accroissant la dette qu’on favorisera la reprise. Et que dire du jour où les taux se mettront à grimper ? On peut craindre que la crise qui en résulterait serait bien plus dévastatrice que celle que nous connaissons aujourd’hui. Les banques centrales doivent impérativement trouver de nouvelles pistes pour assurer une meilleure transmission de l’argent vers l’économie réelle. De nos jours, en se référant à la réaction des marchés, force est de constater que l’argent frais est utilisé principalement pour des raisons spéculatives. Il sert aussi à financer des reprises gigantesques dont l’impact sur la croissance reste douteux. En revanche, ces reprises augmentent les concentrations qui, à leur tour, favorisent la volatilité sur les places financières.

Sept émissions Microsoft

Alors que le marché secondaire était fortement secoué par toutes ces déclarations contradictoires que des banques centrales émettent d’une semaine à l’autre, le marché primaire affichait, comme prévu, des performances défiant l’imagination. Pas qu’on ait enregistré plus d’émissions que d’ordinaire, mais leur montant était en nette progression. Dans l’attente des émissions au nom d’InBev, c’est Microsoft qui détient la couronne actuellement. Le géant électronique a lancé pas moins de sept émissions simultanément pour un total de 13 milliards USD. La firme a récolté pour plus de 30 milliards d’ordres d’achat. Il n’est pas étonnant alors que toutes ces émissions cotent déjà au-dessus de leur prix de souscription sur le marché gris.

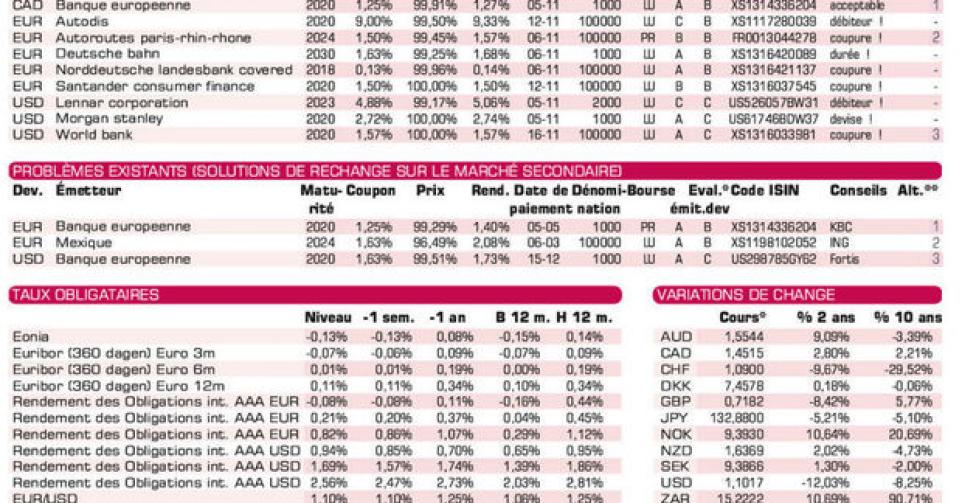

Les nouvelles émissions proposées s’adressent comme toujours aux investisseurs institutionnels. Pour les particuliers, nous avons la Deutsche Bahn (AA) qui émet un emprunt de longue durée (15 ans) rapportant 0,3% de plus que la moyenne du marché. L’émission est correcte d’un point de vue technique, mais sa longue durée nous rebute. La BEI (AAA, supranationale) lance une émission à 5 ans en dollar canadien (CAD). Ses conditions sont chiches, néanmoins correctes. Préférez l’émission sur le marché gris où elle s’acquiert à 99,29% (alt.1) ou attendez jusqu’à ce qu’on sache dans quelle direction les taux d’intérêt évolueront. Autodis (B2), le vendeur français de voitures d’occasion, émet un emprunt à 5 ans payant des coupons semestriels. Les titres sont remboursables anticipativement dès 2016. Nous ne sommes pas acheteurs d’émetteurs de piètre qualité.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici