Les devises les plus fiables sont les favorites

A les voir évoluer, on dirait que les marchés se moquent de la crise ukrainienne comme de l’an quarante.

Bourses et marchés des capitaux progressent allègrement et battent record sur record. Mais en y regardant de plus près, on constate que les investisseurs tiennent effectivement compte des affaires géopolitiques et prennent les devants.

Sur le marché des changes, les devises considérées comme les plus fiables profitent de la situation. Le franc suisse (CHF), le yen japonais (JPY) et bien sûr le dollar (USD) figurent aux premières loges. Leur attrait ne dépend pas uniquement du rapatriement des placements spéculatifs, mais provient aussi du règlement de transactions qui se déroulent dans ces devises. Ces règlements en augmentent effectivement la demande. Elles se sont raffermies respectivement de 0,3%, 0,4% et 0,6% face à l’euro (EUR)

Sur le marché des capitaux, on assiste à d’innombrables glissements. Les titres jugés qualitativement plus robustes prennent la place des autres. Il s’ensuit souvent d’importants bénéfices. Pourtant, certains mouvements trouvent leur origine ailleurs que dans la détérioration géopolitique.

Aplatissement des taux

L’aplatissement des échelles des taux d’intérêt en est l’exemple. Les taux des devises principales continuent de fléchir et crèvent leurs minima historiques d’une semaine à l’autre. Mais le plus étrange est qu’ils s’aplatissent. Les taux à court terme fléchissent donc moins rapidement que les longs, surtout en USD et en livre (GBP). Or, dans ces pays, les banques centrales s’apprêtent à durcir leur politique monétaire. Normalement, les taux à long terme auraient dû en tenir compte et réduire la cadence.

Mais l’image la plus déconcertante est celle de l’EUR. L’aplatissement des taux qui sévit depuis quelques semaines y est le plus prononcé. Il est mené par les souverains. Leurs emprunts se redressent partout, sans distinction de leur qualité intrinsèque. Les bonds dépassent parfois les 4% en une semaine. Ces mouvements proviennent de la prochaine mise en route du TLTRO (Targeted Longer Term Refinancing Operations) par la BCE.

Comme on le sait, cette nouvelle facilité doit permettre aux banques de fournir du crédit en vue de redresser les conjonctures moribondes. Elles obtiendront de l’argent de la BCE en échange d’emprunts sécurisés par des actifs financiers et hypothécaires. Le marché des emprunts sécurisés est relativement étroit dans l’Union et particulièrement disparate. Ce qui fait que la plupart de ces obligations, bien que faisant partie de la même espèce, diffèrent toutes. Il est quasiment impossible pour la BCE de les accepter telles quelles en guise de gage à ses prêts. Les investisseurs, plus particulièrement les banques, pensent par conséquent que la BCE se satisfera d’emprunts d’Etat. Ils en achètent donc en profusion, causant une forte hausse de leur cours et, forcément, une baisse proportionnelle des taux d’intérêt.

Les tensions en Ukraine affectent la cohésion européenne. Plusieurs pays refusent d’appliquer les sanctions promulguées par la Commission. D’autres souhaitent que celles-ci soient édulcorées afin de ne pas mettre en danger leurs relations économiques et financières avec la Russie. De nouvelles sanctions auraient des conséquences dramatiques au niveau économique pour l’Union; elles pourraient même accélérer sa dissolution.

Rien de bon pour l’euro

Certains gouvernements profiteront de l’occasion pour conduire une politique moins orthodoxe avec celle de l’Union. L’Allemagne serait certainement l’un des premiers membres à s’y employer. Il est vrai que ce pays s’est créé un corset budgétaire paralysant. Quoi qu’il en soit, cette crise et la manière dont l’Union l’aborde n’augurent rien de bon pour l’euro. Il a perdu du terrain non seulement vis-à-vis des principales devises, mais encore plus face aux devises à haut rendement. Le réal brésilien (BRL) a bondi de 2% en avant. La lire turque (TRY) a progressé de 1,6%. Même le rand sud-africain (ZAR) a gagné 1,4% alors que les taux d’intérêt y ont fortement fléchi. En queue de peloton, on retrouve naturellement le rouble russe (RUB) qui a cédé 1,4% par rapport à l’EUR. Les devises des pays de l’Est ont également souffert et leurs obligations se sont tassées. Les émetteurs russes ont perdu du terrain dans toutes les devises. Ils ont été le plus chahutés en CHF et en USD où leurs pertes dépassaient parfois les 4%.

Toujours plein d’émissions

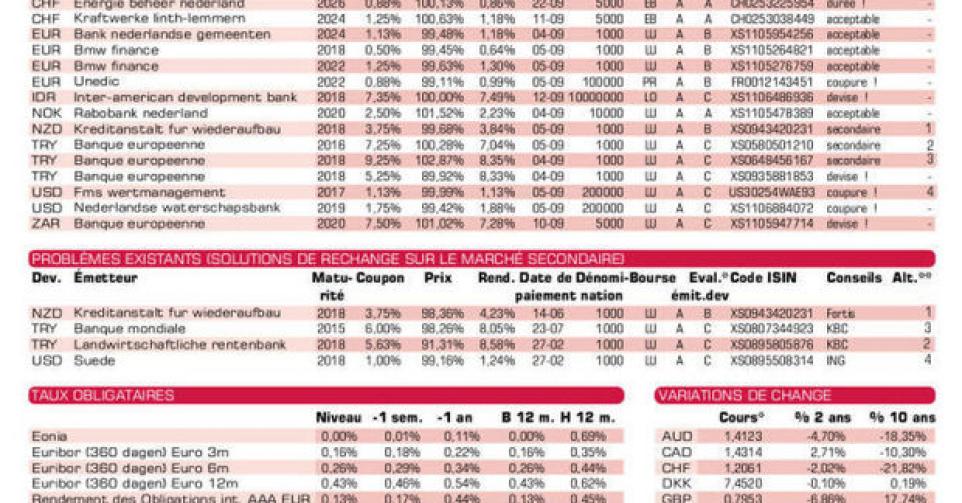

Les banques continuent inlassablement d’émettre. Elles ne sont pas encore exemptes de poursuites judiciaires. Elles pourraient se voir infliger de nouvelles amendes pour quelque 100 milliards USD. Et ceci avant la fin de l’année. Elles courent en outre le risque que les investisseurs grugés par leurs pratiques véreuses se retournent contre elles. Leurs perspectives sont donc loin d’être attrayantes. C’est l’une des raisons qui nous poussent à les déconseiller, même quand leurs titres seraient assortis de garanties.

Profitant de la faiblesse historique des taux d’intérêt, les filiales financières des grosses entreprises lancent de nouvelles émissions pour remplacer d’anciennes ou en augmentent le montant en circulation en émettant de nouvelles tranches. Le spécialiste en la matière, la BEI (AAA, supranationale), en propose trois en TRY. Elles ne conviennent qu’à ceux qui ont une perte de change à recouvrer et à condition d’acheter les titres sous le pair (100%). Dès qu’une nouvelle tranche apparaît, il est nécessaire de comparer son prix au cours de l’existante et de préférer la meilleur marché des deux. La nouvelle tranche de la KfW (AAA, avec garantie de l’Allemagne) en dollar néo-zélandais (NZD) en est l’exemple. La tranche existante s’échange 1,5% meilleur marché que la nouvelle sur le marché secondaire. Si vous utilisez effectivement l’USD, l’émission à trois ans de FMS Wertmanagement (AAA, avec garantie de l’Allemagne) vous conviendra. Si sa coupure d’entrée est trop onéreuse pour vous, rabattez-vous sur la Suède (AAA, alt.4), disponible sur le marché secondaire. Sachez toutefois que l’USD reste déconseillé. Sa robustesse actuelle n’est que factice, surtout depuis que la Russie vient de décider qu’elle facturera dorénavant ses exportations de gaz et de pétrole en rouble ou en yuan.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici