Les banques émettent des emprunts hybrides

Les investisseurs ne doivent plus s’en faire : les banques centrales continueront à déverser des liquidités sur les marchés. Elles seront même disposées à réduire leurs taux d’intérêt, voire à les rendre négatifs. Coûte que coûte, elles épauleront le secteur financier pour favoriser la reprise.

C’est du moins ce qui ressortait des propos tenus la semaine passée par leurs gouverneurs respectifs. Ces derniers prétendent que la croissance redémarrera dès l’année prochaine. Un refrain connu.

Ces mêmes banquiers centraux démentent fermement que leur politique d’expansion monétaire alimente de nouvelles bulles spéculatives. Sachant qu’ils abhorrent tous l’idée de déflation, on comprend leur attitude. Un peu d’inflation ne leur fait pas peur. Nous ne partageons pas leur optimisme.

C’est que les dettes pharamineuses subsistent. Les banques sont fébrilement à la recherche de capitaux frais pour embellir leurs bilans. Ce qui ne va pas sans souci. Les banques émettent des emprunts hybrides, comme les convertibles, actuellement. Leur but est d’attirer les investisseurs en leur proposant des conditions affriolantes. Et si les instances tutélaires reconnaissent leurs emprunts comme faisant partie du capital, elles solutionnent une large partie de leurs problèmes. D’après les dernières estimations, les banques devraient lever quelque 1.000 milliards de dollars (USD) d’ici à la fin de l’année prochaine. Un montant qui pourrait grimper si elles restent accablées de procès pour leurs malversations multiples.

Dans ce contexte, la Barclays Bank vient d’émettre un nouveau type d’hybride la semaine passée. La banque doit en effet porter ses fonds propres à hauteur de 3% de ses engagements d’ici à la fin juin 2014. Pour y parvenir, elle a déjà vendu – à perte – de nombreux postes déficitaires et essaie de récolter des fonds par tous les moyens. La baisse des taux d’intérêt arrive bien à propos. Elle attise en effet la demande pour les emprunts rémunérateurs. C’est ce qui l’a poussée à créer une toute nouvelle contingent convertible ou coco.

Il existe une multitude de cocos. Si certaines diffèrent de structure, toutes ont en commun la consolidation du capital en temps incertains. La plupart des cocos sont effectivement automatiquement converties en actions dès qu’un incident particulier survient. En général, il suffit que les fonds propres de la banque glissent sous un seuil déterminé pour que la conversion s’enclenche. Certaines cocos ne sont pas converties, ni même remboursées à ce moment.

Le risque de ce genre de titres est donc grand. C’est la raison pour laquelle ils portent tous des coupons très généreux. Barclays vient cependant de créer une nouvelle sorte. Sa coco est perpétuelle et soumise à deux conditions, indépendantes l’une de l’autre. La première est la conventionnelle : si le capital de base (Tier one) passe sous la barre des 7%, l’emprunt est automatiquement converti en actions. La seconde a trait au coupon. Si la banque ne le paie pas, l’emprunt est également converti. De plus, il est stipulé que la banque s’acquittera en priorité de tous les autres coupons avant de payer celui de la coco. Ce qui rend l’emprunt subordonné.

Pour assurer le succès du placement, la Barlcays a affublé son emprunt d’un coupon de 8,25%. Les commandes des institutionnels et autres fonds privilégiés ont rapidement dépassé les 10 milliards USD. L’émission fait finalement 2 milliards. Ce succès encouragera probablement d’autres institutions bancaires à en faire autant. Surtout depuis que les banques centrales ont affirmé poursuivre leurs largesses. La Société Générale, la Banco Bilbao Vizcaya ainsi que la Banco Popular Español s’apprêteraient à faire de même.

Le monde financier devient de cette manière une bulle colossale totalement vide. L’argent que les banques centrales émettent à tout va ne repose sur rien. Normalement, la masse monétaire doit satisfaire les besoins de l’activité économique. Si cette dernière ne croît même pas de 1% l’an en Occident, la masse peut difficilement augmenter exponentiellement, même en espérant une accélération de la croissance pour l’année prochaine. Tous les actifs, surtout financiers, acquis à partir de cet argent frais, ne sont à leur tour couverts par rien. On remplace donc de la monnaie de singe par du papier de singe. Le jour où les banquiers centraux se rendront compte de leur méprise, il sera probablement trop tard. Cette expansion monétaire a, en outre, des conséquences néfastes sur nos sociétés. Elle favorise en effet la concentration des richesses.

Dans l’attente, on assiste à une véritable course contre la montre sur le marché des capitaux. Les émetteurs se bousculent pour placer leurs emprunts. Les noms les plus connus profitent de la faiblesse des taux pour échanger leurs anciens emprunts par des nouveaux meilleur marché. L’ING est parvenue à remplacer près de 3,5 milliards USD d’anciens emprunts subordonnés par deux nouvelles séries, l’une en euro (EUR), l’autre en USD.

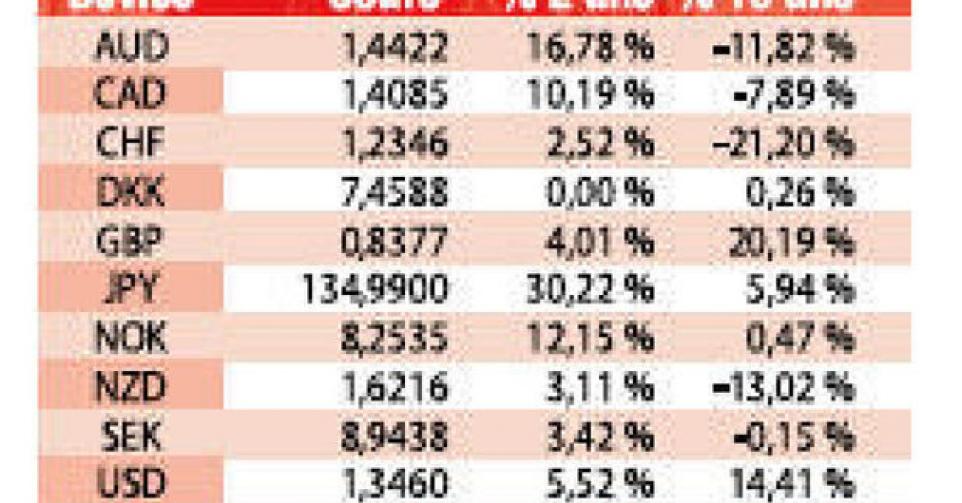

L’attitude des banques centrales occidentales attise la guerre des devises. La semaine dernière, c’est le yen (JPY) qui a lâché la première salve. Il s’est effrité de 2,5% face à l’euro. Ce dernier s’est d’ailleurs raffermi face à toutes les autres devises, hormis le rand sud-africain (ZAR) qui a progressé de 0,2%. Sur le marché des capitaux, les investisseurs ont consolidé leurs positions. Un nombre important d’échanges a eu lieu, créant une tendance baissière sur le marché.

Les émetteurs peuvent compter sur l’avidité des investisseurs privilégiés. Ce qui cause un raidissement des échelles des taux d’intérêt. Ces échelles ne glissent plus dans l’une ou l’autre direction sans changer de forme. Elles se raidissent à chaque fois. Le phénomène n’est pas encore très visible parce que les taux sont faibles, mais il apparaît nettement à chaque réaction.

Les petits porteurs n’ont pas grand-chose à se mettre sous la dent. BMW (A-) en dollar australien (AUD) n’est pas particulièrement attrayante. Rabobank (AA-) en dollar néo-zélandais (NZD) est trop chère. Achetez ce titre de préférence sur le marché gris à 99,34% (5,28%) ou optez pour la CBA (AA-, alt.2) tant que frais et différence de prix ne dépassent pas 1,75%. La nouvelle tranche en lire turque (TRY) de la KfW (AAA, avec garantie de l’Allemagne) est techniquement correcte. La lire a toutefois cédé 1% face à l’EUR la semaine passée et évolue toujours dans un canal baissier. La nouvelle tranche de la BEI (AAA, supranationale) en ZAR est chiche. Si vous parvenez à maîtriser les frais et la possible différence de prix en dessous de 1,03%, achetez le titre sur le marché secondaire (alt.3).

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici