Les banques de l’ombre en expansion

De nouvelles bulles spéculatives sont en gestation. Elles ne proviennent pas de l’activité proprement bancaire, mais davantage du shadow banking.

Ces banques de l’ombre sont particulièrement actives depuis l’année passée. Là où les banques traditionnelles n’ont plus autant de facilités qu’auparavant, voici que celles de l’ombre ont pris leur place. C’est qu’elles ne sont pas assujetties aux mêmes restrictions que les grandes banques.

Les banques de l’ombre sont des institutions, souvent érigées par les banques elles-mêmes, qui opèrent dans des niches spécialisées. Elles émettent des emprunts obligataires pour se financer et fournissent des crédits pointus aux investisseurs intéressés. Parmi ces banques de l’ombre, on compte les REIT (Real Estate Investment Trust) qui opèrent dans l’immobilier, ou les BDC (Business Development Company), qui octroient des crédits aux PME. Elles agissent comme leurs consoeurs naguère, réemballant leurs créances sous la forme de CMBS (Commercial Mortgage Backed Securities) et autres CDO (Collateralised Debt Obligation). Elles attirent aussi de l’argent à court terme sur les marchés spécialisés. Leurs activités sont donc extrêmement sensibles aux variations des taux d’intérêt.

Spéculation financière

Leur expansion provient de la réglementation bancaire plus stricte qu’imposent tant les autorités nationales qu’internationales au système bancaire. Les recommandations de capital, par exemple, restreignent voire empêchent parfois les banques de spéculer pour leur propre compte. Pour conjurer le danger que constituent les banques de l’ombre, le nouveau gouverneur de la Banque centrale britannique, Mark Carney, propose de leur permettre l’accès aux guichets des banques centrales.

Il est évident que ce n’est pas à partir de restrictions et autres contraintes réglementaires que les autorités compétentes réduiront les méfaits de la spéculation. Il n’existe en fait qu’une seule solution : interdire par voie légale la spéculation. Le gouvernement qui aura le cran de légiférer en ce sens résoudra d’emblée tous les problèmes afférents au capital des banques. Bien sûr, personne à ce jour n’ose prendre une telle initiative. Les banquiers, épaulés par les économistes patentés, imaginent une pléthore de règlements abscons que les politiciens s’empressent d’imposer.

Marchés agités

Celui qui suit les marchés attentivement constate qu’ils réagissent nerveusement de nos jours. Tous les regards sont braqués sur les comités monétaires des banques centrales et sur les agissements de la Chine. Dès qu’un de ces derniers ne répond pas aux attentes, les marchés paniquent. On a pu le remarquer la semaine dernière sur le marché des changes. Depuis que la crise sévit, l’Occident souhaitait que la Chine prenne les rênes pour favoriser la relance économique. Le pays a promis une croissance de 7,5% et l’a réalisée sans encombre. La Chine est d’ailleurs le seul pays qui, curieusement, parvient toujours à atteindre la croissance énoncée. Le pays dirige depuis deux ans déjà cette croissance au profit de l’interne. La Chine pratique en outre une politique monétaire très prudente, visant à réduire l’importance du dollar (USD).

Les devises liées aux matières premières se sont fortement tassées suite à cette tournure. Elles ont perdu pas mal de terrain alors que la Chine n’a pas modifié ses relations commerciales avec ces pays. Le dollar australien (AUD) a cédé 1,2%, le canadien (CAD) 0,8%, le rand sud-africain (ZAR) 1%. Le rouble russe (RUB) a abandonné 1% depuis que la banque centrale ne soutient plus la devise. Il oscillera chaotiquement encore, le temps que les spéculateurs aient quitté la place et que la devise ait trouvé un nouvel équilibre.

L’activité sur le marché des capitaux internationaux était particulièrement fébrile. On dénombrait en moyenne deux fois plus de titres orientés à la hausse qu’inversement. En USD, les titres industriels et de pacotille ont affiché des performances attrayantes, sauf ceux des pays émergents. Toutes les souveraines européennes ont gagné 2% en moyenne en euro (EUR), alors que les obligations pourries ont reculé. En dépit de chiffres favorables concernant la consommation en Grande-Bretagne, toutes les obligations libellées en livres (GBP) ont reculé, hormis celles des banques.

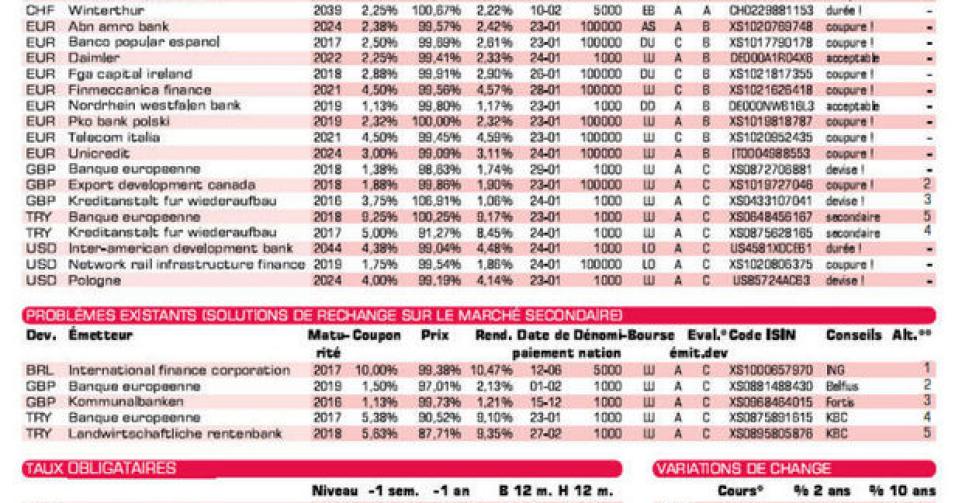

Nouvelles émissions

Une avalanche de nouvelles émissions a déferlé sur le marché primaire. Certains émetteurs ont lancé des emprunts gigantesques. Ainsi Electricité de France à émis pour l’équivalent de 8 milliards USD dans différentes tranches de différentes devises (USD, EUR et GBP). L’allemande KfW, de son côté, a lancé une seule tranche de 4 milliards de USD, alors que le fonds européen FESF faisait de même en EUR pour un montant de 8 milliards. Les banques ne manquaient pas l’appel, émettant essentiellement des emprunts sécurisés, comme celui d’ABN Amro Bank en EUR.

Les petits porteurs n’ont pas grand-chose à se mettre sous la dent. En EUR, seule Daimler (A-) conviendra. Les deux émissions en AUD sont techniquement correctes. Elles cotent toutes les deux déjà au-dessus de leur prix de souscription sur le marché gris. Notre préférence se porte sur la BMW (A-). KfW (AAA, avec garantie de l’Allemagne) en réal brésilien (BRL) est trop cher. Le titre s’échange à 98,91% (10,41%) sur le marché gris. Vous trouvez encore mieux avec l’IFC (AAA, supranationale, alt.1) qui garde l’avantage tant que frais et différence de prix ne dépassent pas 2,2%.

Les nouvelles tranches en lire turque (TRY) sont trop chères. Une obligation en TRY doit rapporter plus de 9%, quelle que soit sa durée résiduelle. Notez qu’il faut régler 8 jours d’intérêts encourus pour la KfW. Préférez-lui la BEI (AAA, supranationale, alt.4) tant que frais et différence de prix n’excèdent pas 1,79%. Pour l’autre tranche de la BEI, il y a 187 jours à régler. Tâchez toujours d’acheter une obligation en TRY sous le pair (100%). La devise a perdu 1,9% la semaine passée et continue de dégringoler. Les émissions libellées en GBP sont techniquement correctes. Il y a 139 jours d’intérêts encourus pour celle au nom de la KfW et 14 pour celle de la BEI. Ces deux émissions ne conviennent que si vous utilisez effectivement la devise.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici