Le “non” a propulsé la livre vers des sommets

L’Ecosse reste finalement au sein du Royaume-Uni. Pour l’instant du moins. A la plus grande satisfaction générale. La livre (GBP) a salué le scrutin en bondissant de 1,3% en avant face à l’euro (EUR).

Le référendum a cependant dévoilé quelques points épineux tant pour la société anglaise que pour l’européenne. Celles-ci devront dorénavant en tenir compte. On n’oubliera pas de sitôt le refus des instances européennes avant même la tenue du referendum de compliquer l’adhésion de l’Ecosse en cas d’indépendance, alors que ce pays est le plus europhile du royaume. Un tel comportement laissera des traces dans toute l’Union, surtout quand certaines régions oeuvreront pour leur autonomie.

Le referendum en Ecosse a cependant éclipsé deux autres événements. Le premier concerne le sommet économique qui devait se dérouler à la mi-octobre en Italie. Initié sur la demande de l’Italie, soutenue par la France, les instances européennes ont toutefois préféré l’annuler de peur de montrer au grand jour les divergences qui subsistent entre les membres de l’Union.

Echec du TLTRO

Le second a trait à la première distribution de liquidités dans le cadre du TLTRO (Targeted Longer Term Refinancing Operations). C’est un échec : 255 banques sur les 382 admises y ont participé. La Banque centrale européenne (BCE) mettait 400 milliards EUR à leur disposition. Cette somme correspondait à 7% des crédits bancaires fournis au secteur privé, excluant les crédits hypothécaires. A la surprise générale, les banques n’ont prélevé que 82,6 milliards. La BCE s’apprêtait pourtant à débourser 1.000 milliards en tout, autant que lors de ses premières largesses (LTRO) d’il y a trois ans. La BCE croyait par ailleurs que les banques solliciteraient davantage vu l’approche de la tenue des tests de résistance en octobre. Le principal participant de la collecte s’appelle UniCredit, l’institution italienne à problèmes, qui a prélevé 7,75 milliards. Le prélèvement moyen faisait à peine 324 millions !

Plusieurs raisons expliquent cet échec. Tout d’abord, contrairement au LTRO précédent, les banques ne sont plus en mesure de profiter du différentiel des taux d’intérêt entre les emprunts d’Etat et le taux débiteur de la BCE. L’argent prélevé dans le cadre du TLTRO doit, en effet, servir à l’octroi de crédits aux entreprises. Sans quoi, la banque doit le restituer dans les deux ans. Cela suppose par conséquent que les banques soient capables de fournir du crédit. Mais si les entreprises n’en veulent pas, cette facilité devient inutile pour le secteur bancaire. De plus, ces largesses ne consolideront aucunement le bilan des banques. La BCE reste néanmoins confiante et croit que la participation sera plus assidue lors de la distribution suivante, en décembre.

La réticence des banques s’explique aussi par l’imminence de cette autre facilité que la BCE a annoncée le mois dernier : l’achat d’obligations sécurisées. Il est clair que la BCE n’acceptera que les titres de qualité supérieure. On sait d’ores et déjà que ce segment du marché est étroit. Mais les meilleurs titres ne sont plus disponibles, la plupart ayant été mobilisés pour la couverture d’autres structures financières, dont les covered bonds (obligations gagées). Les banques voudraient que la BCE leur achète des sécurisées de qualité moindre. Elles se mobilisent aussi pour que la BCE accepte également leurs obligations pourvues de la clause bail-in, qui leur permet de les amortir instantanément en cas de calamité financière. En d’autres termes, les banques souhaitent que la BCE prenne une partie de leur dette pourrie à son compte.

Quoiqu’il en soit, ni le TLTRO, ni l’achat d’obligations sécurisées ne consolideront les banques ou relanceront la conjoncture. La crise ne provient pas d’un manque de liquidités comme on le prétendait dès le début, mais de la dégradation de la solvabilité du secteur bancaire et des autres institutions financières hautement spéculatives. Octroyer de l’argent frais dans ce secteur ne peut qu’alimenter la spéculation. Les récipiendaires profitent alors des différentiels de rendement, style carry trade. Du LTRO de naguère, à peine 5% de la somme distribuée a abouti finalement dans l’économie réelle !

Guerre des devises

La guerre des devises domine encore l’activité sur le marché des changes et continue de faire des victimes. Les devises à haut rendement se tassent toujours. Le real brésilien (BRL) menait la danse, perdant 1,7% face à l’EUR. Les autres devises sont parvenues à limiter les dégâts, reculant d’environ 0,4%. Seul le rand sud-africain (ZAR) a fait exception, regagnant un modeste 0,1%. L’EUR a reculé face aux devises principales, hormis le yen (JPY) qui a perdu 0,8%. Le dollar (USD) a progressé de 0,6%.

Un vent de déprime a affecté le marché des capitaux. Les titres orientés à la baisse surpassaient les autres. Le referendum écossais a cependant eu des répercussions positives sur les émetteurs périphériques. Les emprunts espagnols ont facilement récupéré 3%, les italiens 2%. Seuls les émetteurs portugais n’ont pas profité de l’aubaine. Les rumeurs concernant de grandes manoeuvres financières dans le secteur brassicole ont fortement pesé sur bon nombre d’emprunts de ce secteur. Certaines obligations au nom d’InBev ou de SabMiller ont perdu jusqu’à 5%.

Emissions moins frénétiques

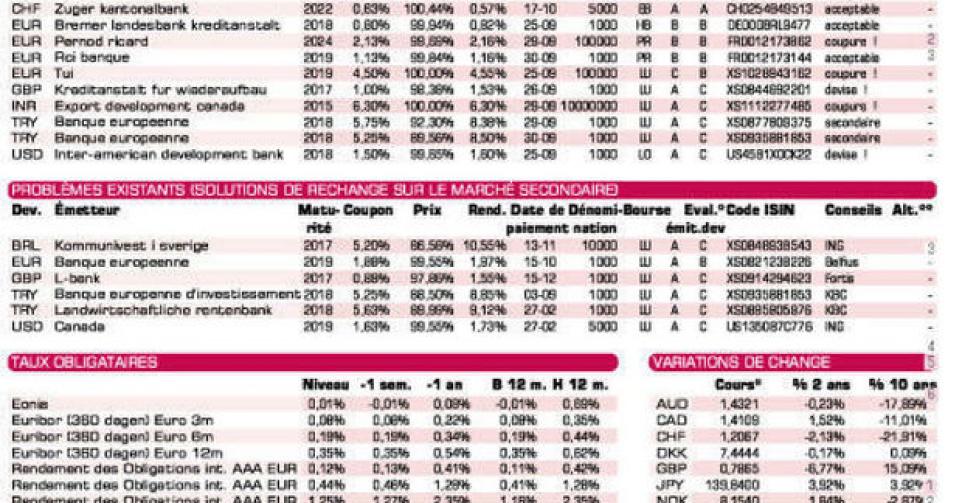

La frénésie émettrice s’est estompée la semaine passée. Les banques ont néanmoins poursuivi leurs émissions dans toutes sortes de monnaies. Les petits porteurs n’ont pas grand-chose à se mettre sous la dent. A moins qu’ils se contentent de tranches supplémentaires en devises exotiques. Elles méritent rarement une recommandation. IFC (AAA, supranationale), la banque privée faisant partie de la Banque Mondiale, augmente le montant de son emprunt libellé en BRL de 100 millions. Il y a 161 jours d’intérêt révolus à régler à la souscription. La nouvelle tranche est offerte meilleur marché que la précédente. Vous trouverez sans difficulté mieux sur le marché secondaire, comme cette Kommuninvest (AAA, avec garantie d’Etat, alt.1) qui garde l’avantage tant que frais et différence de prix ne dépassent pas 1,4%. Touristik Union International (B2), le tour opérateur allemand, offre 4% de plus que la moyenne du marché en EUR. L’emprunt est assorti de coupons semestriels et peut être remboursé anticipativement dès 2016 à 102,25%. Dommage que les coupures soient aussi onéreuses. RCI Banque (BBB), la filiale financière de Renault, lui est qualitativement supérieure mais beaucoup moins sexy.

IADB techniquement correcte

La BEI (AAA, supranationale) lance deux nouvelles tranches en lire turque (TRY). Elles sont toutes les deux trop chères. Pour la première (5,75%), il y a 179 jours d’intérêt encourus à régler, pour la seconde (5,25%) 27. Nous vous renvoyons aux alternatives disponibles sur le marché secondaire qui sont nettement meilleur marché et offrent un butoir plus important contre le risque de change. L’IADB (AAA, supranationale) en USD s’adresse exclusivement à ceux qui utilisent effectivement le dollar de sorte à ne pas en courir le risque de change. Cette émission est techniquement correcte.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici