Le marché obligataire se tarit

Sur le marché primaire, les durées de souscription diminuent sensiblement.

La catastrophe aérienne en France et le conflit au Yémen ont quelque peu éclipsé les tensions régnant sur les marchés. Elles sont pourtant très inquiétantes. Il y a d’abord la question grecque. Athènes sera-t-elle disposée à satisfaire les exigences de la Troïka ? Rien n’est moins sûr. Malgré des annonces alarmistes, le gouvernement grec est parvenu à rassembler près de 1,5 milliard d’euros (EUR), somme suffisante pour couvrir le paiement des pensions et des salaires. Il est vrai que le gouvernement a cessé temporairement tout remboursement de sa dette.

La Banque centrale européenne (BCE) a exprimé son insatisfaction en ordonnant aux banques grecques de cesser de souscrire aux bons du Trésor du pays permettant à ce dernier de se financer au quotidien. La BCE a avancé quelque 60 milliards EUR aux banques grecques. L’Eurogroupe s’est lui aussi insurgé contre la demande du gouvernement grec, lequel réclamant le remboursement de 1,2 milliard EUR provenant du Fonds européen de stabilité financière (FESF). Le groupe a refusé la demande, prétextant que cette somme était destinée aux banques, non au gouvernement. Mais quelle différence cela fait-il que cet argent revienne aux banques plutôt qu’à l’Etat, si l’on sait que ces banques souscrivent aux bons du Trésor de cet Etat ? Il est évident qu’aucun membre de la Troïka n’accepte les semonces de la péninsule grecque. Ils devraient pourtant y réfléchir doublement.

Faillites

La Grèce n’est pas le seul pays inquiétant la zone euro. La banque autrichienne Hypo Alpe Adria, nationalisée en 2009 et qui a coûté 5,5 milliards EUR à l’Etat autrichien, est abandonnée par celui-ci. Avec sa faillite, ce sont plus de 7,6 milliards EUR qui partent en fumée. L’une des victimes de cette faillite est la banque allemande Düsseldorfer Hypothekenbank. Elle pèse quelque 400 milliards EUR et investit principalement dans des Pfandbriefe, des obligations foncières, comme la plupart de ses congénères. La faillite de la banque autrichienne a contraint le fonds de garantie allemand, Bundesverband deutscher Banken ou BdB, à prendre le contrôle de la Düsseldorfer. C’est surprenant dans la mesure où la Düsseldorfer ne détient aucun dépôt !

A Andorre, c’est une banque privée qui est passée à la trappe. Elle a entraîné sa filiale espagnole, Banco Madrid; 6 milliards EUR disparaissent ainsi, en sus des 3,1 milliards de la banque mère. Près de 15.000 clients voient leur épargne partir en fumée. Andorre utilise l’euro mais ne fait pas partie de la zone et ne peut donc pas faire appel au soutien de la BCE. La principauté devra donc régler l’affaire toute seule. Son PIB fait 3,5 milliards ! Certes, le petit pays pourra toujours demander assistance à son co-prince, le président Hollande.

Pénurie

Malgré l’expansion monétaire sans précédent dont profitent les banques, on constate avec effroi que certains marchés se tarissent. Le marché obligataire en est la principale victime. Les emprunts, dont les montants devaient garantir leur négociabilité, rencontrent des problèmes de liquidités actuellement. Les banques, principalement les plus grandes qui font fonction de teneur de marché, refusent de plus en plus souvent de négocier les titres. Elles ne veulent plus gérer un portefeuille d’intervention. Ce qui engendre une pénurie sur le marché. Peu d’investisseurs s’en rendent compte. Il est vrai que les instances tutélaires se taisent, craignant probablement la panique si cela venait aux oreilles des investisseurs. Les banques elles-mêmes commencent à souffrir de cette pénurie. N’oublions pas que la majorité d’entre elles gèrent des dizaines de milliards via leurs innombrables fonds de placement. Elles ont, en outre, incité leurs clients à rejoindre ces fonds, prétextant qu’ils étaient gérés professionnellement. Ces fonds servent souvent de dépotoirs. Tous les titres qu’elles ont émis, tant pour leur propre compte que pour celui d’autrui, sont parqués dans ces fonds. Ces derniers grossissent à n’en plus finir.

Que se passera-t-il si un jour les porteurs de participations décidaient de les monnayer ? Les fonds seraient alors contraints de vendre quantité d’obligations sur le marché afin de rembourser les porteurs. Trouveraient-ils une contrepartie acceptant les titres qu’ils vendraient ? Si les fonds ne font pas officiellement partie du patrimoine de la banque qui les gère, ils exercent une influence indéniable sur les activités de la banque. Si la liquidité disparaît, il va de soi que ces fonds et leurs banques gestionnaires rencontreront des difficultés bien plus dévastatrices que ce qu’on a vécu à l’arrivée de la crise en 2007. C’est que depuis, la concentration bancaire s’est accentuée. Les plus grandes banques seront finalement les plus fragiles.

Oscillation de l’euro

L’embarras était d’ailleurs palpable sur les marchés des changes et des capitaux. Contrairement à la semaine précédente, les titres à long terme ont perdu du terrain. Ce qui a stoppé net l’aplatissement des courbes de rendement. Les émetteurs russes étaient les rares à progresser sensiblement et ceci dans toutes les devises, affichant des gains dépassant parfois les 10%. Le rouble (RUB) a lui aussi grimpé fortement, gagnant 4,3% face à l’EUR. La prouesse est partiellement due à la hausse du prix du baril consécutive aux tensions régnant dans le Golfe d’Aden où transite près d’un tiers du transport pétrolier.

L’EUR a oscillé tout autant que la semaine précédente. Il a terminé en hausse de 0,7% par rapport au dollar (USD). Les devises à haut rendement ont bien résisté, certaines progressant légèrement, comme le real brésilien (BRL) avec un gain de 1,1%. Seule la lire turque (TRY) a cédé 1,5%. Le franc suisse (CHF) a profité des incertitudes ambiantes, progressant de 0,7%.

TA Manufacturing

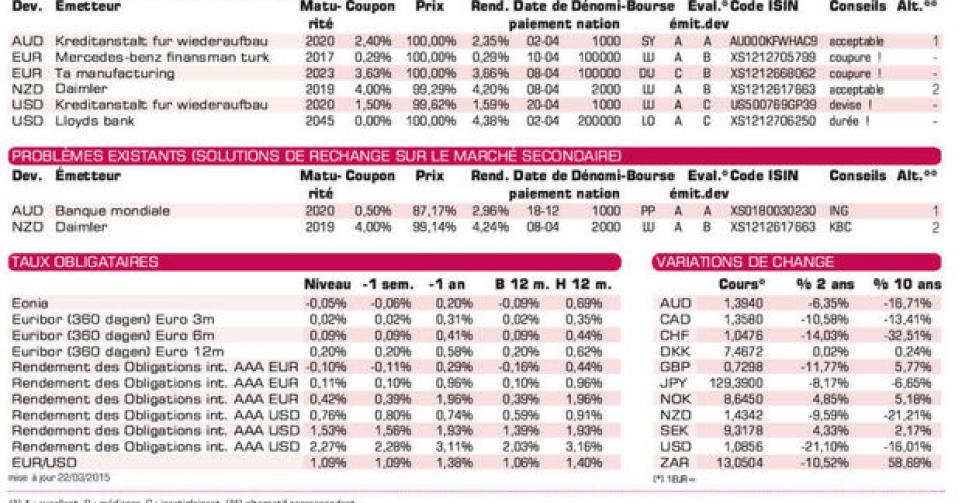

Les émetteurs se bousculaient sur le marché primaire. Les durées de souscription diminuent sensiblement et durent rarement plus d’une semaine. Ce qui explique la modicité du tableau de cette semaine. Le producteur anglais d’élastomères destinés au secteur aéronautique TA Manufacturing (sans notation) offre 3,3% de plus que la moyenne du marché avec son émission à 8 ans en EUR. L’émission a été bien accueillie et s’échange déjà largement au-dessus de son prix de souscription sur le marché gris, à 101,14% (3,49%). Elle peut être remboursée anticipativement dès 2018 à 102,71%. Elle porte des coupons semestriels.

La filiale turque de Mercedes (A-) est moins généreuse. Sa nouvelle émission à 2 ans n’offre que 0,29% de plus que la moyenne du marché. Daimler (A-), la maison mère, lance un emprunt à 4 ans en dollar néo-zélandais (NZD). Ses conditions sont conformes à celles en vigueur sur le marché. La banque étatique allemande KfW (AAA) émet un emprunt à 5 ans en dollar australien (AUD). Il s’agit d’une émission locale, cotant à la Bourse de Sydney et portant un coupon semestriel dont le premier sera réglé le 2 juillet prochain. Les conditions sont ici aussi conformes à celles du marché. Vous trouverez cependant mieux sur le marché secondaire, comme cette Banque Mondiale (AAA, supranationale, alt.1), un titre non coté officiellement. Il reste attrayant tant que frais et différence de prix ne dépassent pas 3,49%.

A cause d’un manque de liquidité – malgré la création monétaire excessive de la BCE -, la KfW s’est vue contrainte d’émettre son émission en USD alors qu’elle était initialement prévue en EUR. Son produit est converti en EUR via des accords swaps. Un indice supplémentaire que le programme d’assouplissement monétaire de la BCE ne fonctionne pas très bien.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici