Le marché de l’emploi américain déçoit

La perspective d’une hausse des taux directeurs par la Fed cette année s’est évaporée.

La douche était froide. Personne ne s’attendait à ce que l’emploi progresse aussi lentement aux Etats-Unis. Surtout que les chiffres antérieurs ont été revus à la baisse. La reprise a des ratés. Cela éloigne la perspective d’un relèvement des taux directeurs par la banque centrale du pays (Fed). Les analystes prévoient à présent qu’il ne surviendra au plus tôt qu’au mois de mars de l’année prochaine. C’est que d’autres nuages s’amoncellent à l’horizon. Et comme la présidente de la Fed Janet Yellen l’a annoncé, elle déterminera sa politique en fonction de ce qui se passe à l’international.

Et c’est peu engageant. Le Fonds monétaire international (FMI) vient de publier un rapport d’où il ressort que les entreprises des pays émergents ont multiplié leurs dettes par 4,5 en dix ans, jusqu’à l’équivalent de 18.000 milliards de dollars (USD). Tandis que le marché des capitaux doublait de volume durant ce même laps de temps. L’endettement dans les pays émergents représente déjà 26% de leur PIB. Ce rapport n’est que de 17% pour l’ensemble du monde. Depuis le début de la crise, quelque 8.000 milliards USD ont été transférés vers ces pays.

Ne sous-estimons pas le problème. Cette expansion spectaculaire est le fruit des largesses octroyées par les banques centrales occidentales. Se pose aujourd’hui la question de savoir comment éviter un dérapage ou, s’il survenait, comment endiguer ses répercussions. Et si l’on suit les conseils formulés par le FMI, on remarquera qu’ils ne concernent jamais les banques, pourtant à l’origine de ces dérives, mais se fixent sur les gouvernements.

Le fait que les entreprises, issues de pays émergents ou non, aient dû se rabattre sur le marché des capitaux pour se financer trouve son origine dans le refus des banques d’octroyer le crédit nécessaire, comme il leur sied. Les entreprises n’avaient donc d’autre choix. Mais le problème devient plus épineux quand on constate que ces dettes sont en majorité libellées en devises. Le FMI se demande si les pays concernés seraient disposés à sacrifier leurs réserves de changes pour faciliter les amortissements.

Fuite de capitaux

Selon l’Institute of International Finance (IIF), le porte-parole du secteur bancaire au niveau international, plus de 40 milliards USD ont fui les pays émergents au cours du troisième trimestre. De tels déplacements de capitaux affectent les rapports entre les devises. Le FMI conseille par conséquent tant aux emprunteurs qu’aux investisseurs de couvrir convenablement leurs positions contre le risque de change. Il demande aussi aux différents gouvernements de resserrer les contraintes de capital et d’adapter les ratios d’endettement. Il ne donne cependant aucune indication sur la façon de s’y prendre, surtout quand la confiance semble faire défaut.

La propension des émissions est aussi le fait de la faiblesse des taux d’intérêt. Celle-ci a promu deux facteurs complémentaires et à la fois contraires. D’une part, la modicité des taux d’intérêt a inspiré aux entreprises des financements à vil prix. D’autre part, elle a contraint les investisseurs institutionnels à rechercher des placements rentables, lesquels étaient essentiellement concentrés dans le secteur industriel, surtout des pays émergents. La modicité des taux d’intérêt a de plus permis aux spéculateurs de pratiquer leur sport favori, le carry trade (emprunter à taux bas dans une devise pour placer le tout à un taux nettement plus élevé dans une autre devise). Tous ces facteurs ont poussé le marché dans une seule et même direction et ont donné l’impression que l’argent était disponible de façon illimitée.

Ralentissement chinois

La fête est néanmoins finie depuis la mi-août. La dépréciation du yuan (CNY) en a été l’instigateur. Depuis lors, les problèmes s’accumulent et l’instabilité caractérise tous les marchés financiers. Aucun n’est épargné et tous s’influencent mutuellement. Le recul conjoncturel en Chine a engendré l’effondrement des prix des matières premières. Ce dernier a pesé sur les devises des pays émergents, engendrant une fuite de capitaux sans précédent venue accentuer le problème. Chaque pays a tenté de résoudre la situation à sa manière, ce qui a alimenté la guerre des devises. Les tensions géopolitiques dans le monde ont compliqué le tout. Le FMI doit certainement regretter d’avoir choisi Lima, la capitale du Pérou, pour tenir son assemblée générale de cette année.

L’USD s’est raffermi durant toute la semaine passée, comme prévu, jusqu’au vendredi, jour où il est apparu que les perspectives de croissance du pays se sont subitement assombries. La devise a perdu tout le terrain gagné durant la semaine et a terminé en recul de 0,1% face à l’euro (EUR). Les difficultés que rencontrent actuellement les entreprises du secteur des matières premières ont pesé sur les devises liées à ces matières. Toutes ont fléchi, sauf le dollar australien (AUD) qui a pu limiter les dégâts et a gagné 0,2%. Le real brésilien (BRL) a chuté de 2,9%, le rouble (RUB) a perdu 1,2%, autant que le rand (ZAR).

D’importants glissements ont eu lieu sur le marché des capitaux. Les titres souverains à long terme ainsi que ceux garantis par un Etat ont sensiblement progressé. Même les titres grecs ont profité de l’aubaine. Mais toutes les obligations issues des entreprises des secteurs énergétique, minier, des télécommunications, pétrolier et apparenté, ont sombré, perdant souvent plus de 20%. Aucune tendance précise n’était perceptible. Les échelles des taux d’intérêt se sont tassées tout en s’aplatissant encore. Leur mouvement était plus prononcé que celui de la semaine précédente et dépassait souvent les 20 points de base (0,2%).

La qualité toujours prisée

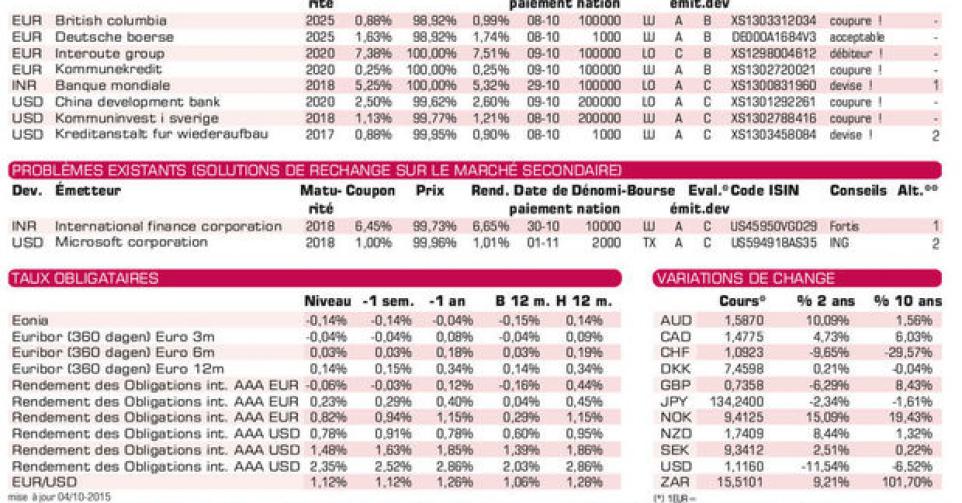

La prudence était de mise sur le marché primaire. Les industriels continuent d’émettre et leurs émissions sont généralement bien accueillies grâce au soutien des teneurs de marché (banques) ainsi qu’à la baisse des taux d’intérêt. Les institutions internationales et les émetteurs disposant d’une garantie d’Etat avaient la cote. La qualité semble de plus en plus primer. Les primes de risque augmentent de nouveau, quoique leur progression reste modique. Un exemple : KfW (AAA, avec la garantie de l’Allemagne) lance une émission à 2 ans en USD qui s’échange déjà au-dessus du pair (100%) sur le marché gris. Elle offre 30 points de base de moins qu’une obligation industrielle comme celle de Microsoft (AAA, alt.2).

Deutsche Börse (AA) lance une émission à 10 ans en EUR donnant 0,86% de plus que la moyenne du marché. Le produit de cet emprunt (500 millions) servira à financer l’acquisition de 360T Beteiligungs. L’émission d’Interoute (B+), l’entreprise de télécommunication anglaise, rapporte 7,22% de plus que la moyenne du marché. Le titre fait partie des emprunts pourris. Il porte des coupons semestriels et peut être remboursé anticipativement à partir de 2017, ce tous les ans. Si vous désirez un rendement plus élevé encore, reportez-vous sur des émetteurs brésiliens ou portugais, qui sont qualitativement tout aussi faibles.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici