Le géant aux pieds d’argile

Coca-Cola nous intéresse à nouveau.

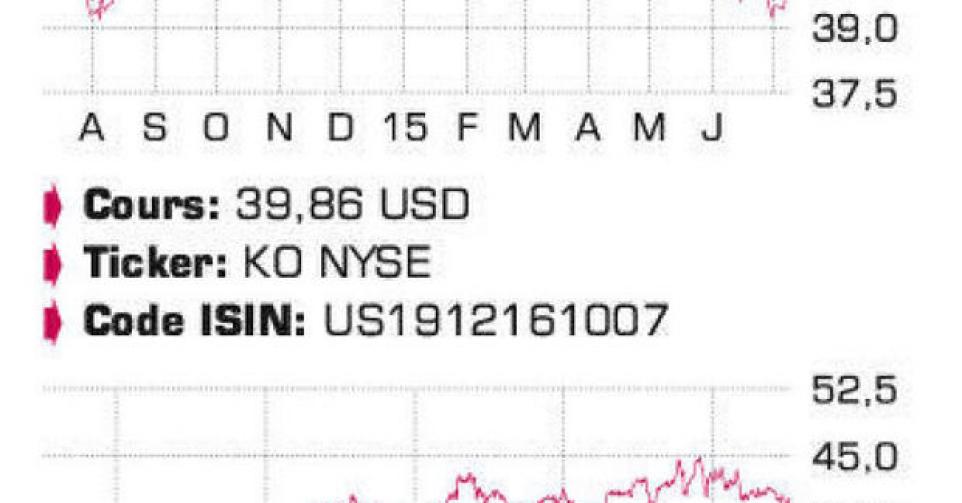

Qui n’a encore jamais entendu parler de Coca-Cola Company ? Qui n’est pas un consommateur régulier, sinon quotidien, de ses produits ? Ce géant américain du rafraîchissement a conquis le monde entier. Depuis 1886, c’est même une des success-stories américaines les plus emblématiques, avec plus de 500 marques et même 16 ” blockbusters ” – produits dont le chiffre d’affaires annuel dépasse le milliard de dollar -, comme Coca-Cola, Fanta, Sprite, Minute Maid, Nestea… Mais si l’évolution du groupe fut pétillante ces dernières décennies, elle s’est considérablement affadie depuis quelques trimestres. Et cela se reflète dans le cours boursier. L’action s’échange aujourd’hui autour de 40 USD, un niveau autour duquel nous bivouaquons désormais depuis plusieurs années. Une comparaison avec l’indice S&P500, par exemple, est peu flatteuse pour le producteur de boissons : ces trois dernières années, un investissement dans Coca-Cola aura rapporté quelque 53% de moins qu’un fonds indiciel américain greffé sur le S&P500. Et que dire d’une comparaison avec AB InBev ? La sous-performance de Coca-Cola atteint 87%, et le groupe belgo-brésilien affiche désormais une plus grande capitalisation boursière que Coca-Cola. Même le principal actionnaire Warren Buffett (actionnaire depuis 20 ans et consommateur fanatique de Cherry Coke) ne peut plus se satisfaire de la performance de l’action Coca-Cola. La stagnation du cours s’explique par la légère baisse du chiffre d’affaires (CA) et l’absence de croissance du bénéfice par action. Le groupe a clairement perdu son aura de croissance. Les analystes tablent en moyenne sur un CA de 44,9 milliards USD cette année, à comparer aux 48,0 millions USD en 2012. Toujours selon les analystes, le bénéfice par action s’élèvera à 2,00 USD en 2015, contre 2,01 USD en 2012, 2,08 USD en 2013 et 2,04 USD l’an dernier. La croissance dans les pays émergents s’est nettement ralentie et le groupe est confronté à des difficultés tenaces sur les marchés matures. L’intérêt croissant pour une alimentation saine dans le monde occidental pèse sur la consommation de sodas considérés comme trop sucrés. Et les Diet Coke, Coca-Cola Light, Coca-Cola Zero… ne compensent qu’en partie ce phénomène. En outre, les consommateurs sont de plus en plus attentifs aux prix, ce qui les pousse vers les marques de distributeurs, voire les sodas ” maison ” (Sodastream). Coca-Cola Company est également un acteur d’envergure mondiale dans les jus de fruits (notamment Minute Maid), l’eau (notamment Chaudfontaine, Viva, BonAqua), le thé (notamment Nestea) et est actionnaire du producteur de café Green Mountain. Le succès du leader sur le marché Innocent Smoothies (racheté en 2009) incite également le groupe à investir davantage dans d’autres boissons et saveurs. Mais cette orientation n’a rien d’enthousiasmant et ne relancera pas la croissance. Ce groupe manque d’idées rafraîchissantes, d’une intervention cohérente de la direction. Ce pourrait être le défi ultime de la direction d’AB InBev et de Jorge Paulo Lemann (cofondateur de 3G Capital). Ce dernier est en tout cas une bonne connaissance de Warren Buffett… AB InBev réalise des marges 50% plus élevées que Coca-Cola Company.

Conclusion

Nous avons retiré Coca-Cola du portefeuille modèle en début d’année après une évaluation critique. L’action a baissé depuis et commence à nouveau à nous intéresser. A 20 fois le bénéfice attendu et un rapport valeur d’entreprise (EV)/cash-flows opérationnels (EBITDA) de 17, la valorisation semble toujours élevée. Mais des marges d’amélioration existent du côté de la rentabilité. De plus, le groupe n’est plus une forteresse imprenable après les performances médiocres de l’action ces dernières années. D’où le relèvement du conseil.

Conseil: digne d’achat

Risque: faible

Rating: 1A

Flash

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici