Le gardien de l’euro va-t-il exceller ?

C’est ce jeudi que le Président de la BCE Mario Draghi dévoilera son plan monétaire. Il ne peut pas décevoir.

La semaine ne comportera qu’un seul jour : jeudi. C’est en effet ce jour-là que Mario Draghi, le président de la Banque centrale européenne (BCE), dévoilera son plan monétaire. Il devra exceller. La crédibilité de son institution en dépendra. Et il est peu probable que seuls des mots suffiront. Comme il ne possède aucune baguette magique et qu’il n’ose pas secouer les vieilles habitudes, nous craignons le pire.

La zone euro (EUR) périclite lentement. La reprise annoncée est absente. Les statistiques le confirment. Aussi longtemps que celles-ci n’évoluent pas toutes dans la même direction, il est impossible d’affirmer que la conjoncture se redresse. Si le chômage régresse _ sans que cela provienne d’un changement de calcul, bien sûr _ ce qui est une excellente nouvelle en soi, cette amélioration ne sera crédible que si les revenus issus de l’impôt progressent. Sans quoi la reprise restera fragile.

Échelle des taux faussée

Diminuer davantage les taux d’intérêt augmentera les problèmes au lieu de les résoudre. Une baisse artificielle fausse en effet l’échelle des taux. Le différentiel issu des durées résiduelles disparaît ou devient insignifiant et ne favorise pas les investissements. Si le taux reste négatif sur une trop longue période, il engendre d’autres problèmes. Les investisseurs institutionnels, tels que les assurances et les fonds de pension, ne fonctionnent plus. Ils survivent uniquement s’ils parviennent à assumer leurs obligations contractuelles. En général, ces institutionnels couvrent au mieux leurs dépenses contractuelles par des revenus récurrents. Cette approche ne fonctionne que si les taux d’intérêt offrent une compensation appropriée. Le Trésor anglais s’en est rendu compte lors de la dernière adjudication: il n’est pas parvenu à placer ses nouvelles émissions !

Un exemple du danger qui survient avec des taux inadéquats nous a été fourni la semaine passée par le géant hypothécaire américain Freddie Mac. Ce dernier, repris par le Trésor américain en 2008, a perdu 2,7milliards de dollars (USD) l’année dernière sur son portefeuille de produits dérivés. Ce portefeuille est grand de quelque 600milliards et concerne des contrats sur taux d’intérêt. Et malgré le fait que les taux américains soient restés positifs, leur lente descente a néanmoins causé des ravages tels que l’institution réclame une augmentation de capital de la part de l’État.

Autres produits

Si les taux d’intérêt continuent de fléchir, les institutionnels seront contraints de chercher des solutions. Ils se procureront des produits plus risqués sur d’autres marchés et tenteront de couvrir le risque accru via des produits dérivés. Cela deviendra toutefois impossible si le taux de référence employé pour la valorisation du produit est négatif. Il leur faudra alors se rabattre sur des produits analogues mais exprimés en devises et courront un risque de change.

Une augmentation des achats mensuels d’emprunts divers par la BCE aurait elle aussi des conséquences catastrophiques. C’est que ces achats écument le marché. Ils attisent aussi la volatilité des cotations suite à la pénurie ainsi créée. Ils compliquent la vie des institutions qui dépendent du négoce de ces emprunts, essentiellement les banques et les institutionnels. De plus, si la BCE élargit l’éventail de titres qu’elle achète en admettant des obligations plus risquées, voire des actions, elle détériorerait sensiblement les marchés sur lesquels ils s’échangent. Sans oublier qu’en échangeant de l’argent frais contre des titres de qualité douteuse, elle détériore son bilan.

La poursuite d’une telle politique par la BCE ne garantit nullement une reprise économique. Des taux très faibles rendent normalement la monnaie moins attrayante. C’est une bonne nouvelle pour les exportateurs, à condition toutefois que cette baisse soit consolidée par des mesures d’accompagnement. Chose impossible pour la zone euro. Et ainsi, plus les taux baissent, plus la pression de l’inflation se réduit jusqu’à disparaître, et plus la devise se raffermit. Draghi peut souhaiter une plus grande implication des dirigeants européens, il doit comprendre que ceux-ci sont dans l’impossibilité de définir une politique de croissance s’ils n’ont aucun pouvoir sur la monnaie. L’euro (EUR) est peut-être une monnaie commune, mais il ne convient pas pour tous les membres de cette Union en même temps.

En clair, si la BCE fait fi de tous ces dangers jeudi prochain, les marchés réagiront avec virulence. Et vu les traités rigides et souvent suicidaires dont s’est dotée l’Union, il est plus que probable que la croissance s’amenuisera encore plus. Sur les marchés, la qualité de ce qui s’y négociera se détériorera rapidement. La Banque risque donc de perdre sur tous les tableaux, surtout celui de sa crédibilité.

Réal : +6%

Les devises étaient encore très chahutées sur le marché des changes. L’USD s’est redressé en fin de semaine suite à l’annonce d’un taux d’embauche supérieur aux prévisions. Certains opérateurs affirment déjà que la Banque centrale américaine (Fed) relèvera ses taux directeurs plus tôt que prévu. C’est peu probable. Les statistiques américaines sont peu fiables et, tout comme en Europe, elles ne se confirment pas mutuellement. L’USD a gagné 0,3% par rapport à l’EUR.

Le danger d’un Brexit s’est quelque peu estompé et a permis à la livre (GBP) de se raffermir de 1,6%. Ce raffermissement sera de courte durée. Le redressement des prix des matières premières a poussé les devises en dépendant vers le haut. Malgré les difficultés politiques croissantes, c’est le réal (BRL) qui en a le plus profité, progressant de 6,2%. Le rouble (RUB) en a aussi bénéficié, gagnant 3,6. Le dollar australien (AUD) s’est raffermi de 2,8%, le néo-zélandais (NZD) de 0,8% et le canadien (CAD) de 1,3%. Même le rand (ZAR) a progressé de 0,7% malgré les complications budgétaires actuelles.

Raidissement des courbes

L’activité sur le marché des capitaux s’est accélérée sans fournir de tendance précise. Les titres pourris et tous ceux ayant trait de près ou de loin aux matières premières ont excellé, tant en EUR qu’en USD et GBP. Les emprunts souverains européens à long terme ont fléchi. Ce mouvement a raidi la plupart des courbes de rendement. Elles restent orientées à la baisse et certaines, dont celle de l’EUR, se retrouvent à leur minimum historique.

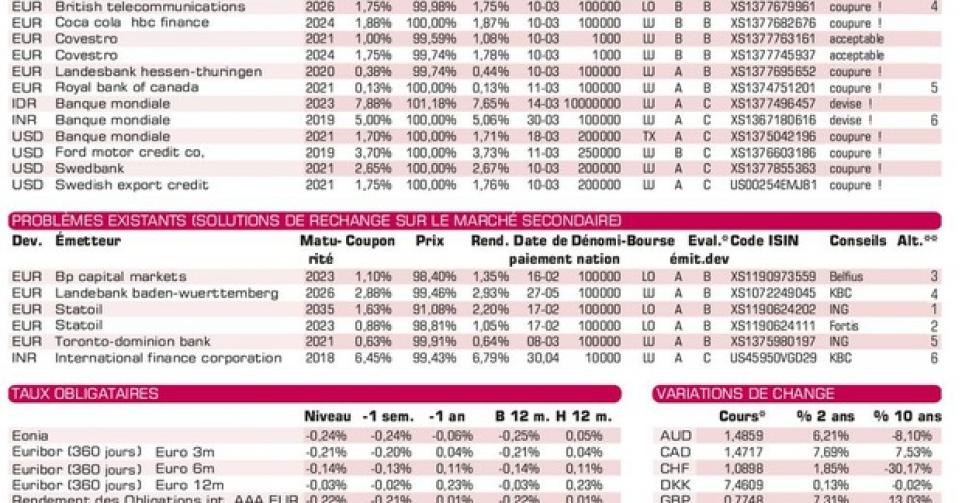

Les émetteurs de renom continuent de se bousculer sur le marché primaire. De nouveaux venus osent même y faire leur début. Comme ce fabricant allemand de polymères Covestro (Baa2) qui lance simultanément trois emprunts en EUR. Leurs conditions sont techniquement correctes. Les titres à taux fixe sont pourvus d’une clause Spens. Ces emprunts sont remboursables à tout moment à un prix garantissant un rendement égal à celui du Bund allemand majoré respectivement de 0,25% et 0,3%. Si vous souhaitez un rendement supérieur, rabattez-vous sur les émetteurs brésiliens. Le faible rendement des émissions bancaires est dû au fait qu’il s’agit d’emprunts adossés.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici