La volatilité affecte les marchés

Les banques centrales, elles, ne savent plus quoi faire. Ces deux facteurs s’influencent et s’aggravent, comme on a pu le constater la semaine dernière.

Il ressort du livre beige publié semestriellement par la Banque centrale américaine (Fed) que le redressement économique n’est pas aussi solide qu’on l’affirme. Ce qui complique la politique monétaire à mener.

De plus, des divergences d’opinions surgissent au sein même du comité monétaire chargé de définir la politique. En ayant précipitamment divulgué leurs intentions, les Banques centrales américaine et anglaise sont confrontées au même dilemme. Elles savent que tout relèvement des taux directeurs entraverait la reprise. Mais à force de tergiverser, elle renforce l’instabilité sur les marchés. Il est néanmoins plus que probable que ces deux banques relèveront prochainement leurs taux afin d’apaiser tout le monde.

La décision exigera du courage. Car même si la hausse est minime, elle signalera l’amorce d’un revirement de tendance. Aujourd’hui, les banques centrales peuvent encore réduire leur taux sous zéro en vue de soutenir la conjoncture. Cette possibilité persistera aussi longtemps que tout danger de déflation est écarté. Car dans tel cas, toute baisse attiserait la déflation. Un relèvement, par contre, s’il écarte la déflation, pèsera sur la reprise. Une stagflation pourrait alors s’installer. Si elle est préférable à la déflation, elle ne favorisera pas la relance conjoncturelle.

Bulles spéculatives

Ce dilemme est quasiment insoluble. L’arsenal des banques centrales est, sinon totalement tari, à tout le moins inefficace. Après des années à taux zéro, sans que l’argent fraîchement créé ait servi à redresser la situation économique par des investissements appropriés, il devient évident que le problème ne se situe plus au niveau des taux d’intérêt, mais de la transmission de l’argent dans l’économie. Les milliers de milliards que les banques centrales occidentales ont répandus dans le système bancaire n’ont servi qu’à gonfler des bulles spéculatives.

Ce phénomène était connu dès le début de la crise. Les gouverneurs des banques centrales de l’époque affirmaient pouvoir neutraliser ce surplus d’argent en restituant les gages qu’ils avaient reçus lors de la distribution d’argent. Aujourd’hui, leurs successeurs se rendent comptent que l’affaire ne sera pas aussi facilement réalisable. C’est que dans l’intervalle, l’endettement des Etats occidentaux s’est fortement accru. La croissance de cet endettement était similaire à celle de la masse monétaire. Cela indique que cet argent frais permettait cet endettement accru. Neutraliser ce surplus d’argent impliquerait l’amortissement simultané de ces dettes nouvelles. Chose qui est hors de portée des banques centrales.

Les banques aussi se plaignent à longueur de journée. Les nouvelles directives les concernant les obligent à provisionner suffisamment de réserves face au moindre engagement de leur part. Au début de la crise, la plupart d’entre elles ont trouvé une échappatoire en remplaçant les crédits usuels par des emprunts obligataires. Ce faisant, le risque créditeur incombait aux porteurs obligataires. Elles ont toutefois omis un facteur essentiel. Tout crédit, quelle qu’en soit sa forme, doit être assorti d’un plan d’amortissement qui définit la procédure que suivra l’institution financière chargée de l’affaire et énumérera les gages que celle-ci recevra pour cette tâche. Les gages servent donc de garanties à l’institution financière pour assurer un amortissement sans encombre au nom de l’émetteur.

Remaniements de gages

Si d’aventure la qualité des gages venait à se détériorer, les banques chargées de l’amortissement en réclameront de meilleurs ou exigeront leur augmentation. Les porteurs d’obligations ne se rendent jamais compte de ces manèges, les médias en parlent rarement. La transparence fait ici manifestement défaut. De tels remaniements de gages n’ont jusqu’ici jamais causé d’embarras. La situation a changé depuis quelques mois. Certains émetteurs, principalement issus du secteur des matières premières et plus particulièrement ceux liés à l’exploitation de gisements de schiste, ne sont plus en mesure de fournir des gages adéquats. L’amortissement de leurs emprunts court par conséquent des risques.

En temps normaux, les banques auraient d’emblée confisqué les gages mis à leur disposition ou même suspendu tout amortissement, comme elles l’ont fait avec les prêts hypothécaires de catégorie ” subprime “. Aujourd’hui, cependant, les banques se contentent de gages médiocres ou, pire, ignorent leur détérioration qualitative. Elles comprennent que si elles cessent l’amortissement d’emprunts litigieux, elles y perdront non seulement de l’argent, mais aussi l’estime, et hypothéqueront leur avenir.

Les banques se retrouvent donc dans la même position que naguère, mais avec une différence de taille en leur défaveur. Quand elles procuraient du crédit autrefois, elles scrutaient en permanence la santé financière de leur client. Mais comme intermédiaire financier pour le placement d’un emprunt obligataire, elles ne voient plus que la solidité des gages qui leur sont fournis et n’ont plus d’emprise sur le reste. Leur situation propre est donc devenue plus instable.

Vigilance

Il va de soi que tout porteur devra faire preuve d’une plus grande vigilance. Les obligations industrielles offrent généralement des retours attrayants. Mais ceux-ci ne fournissent aucune indication sur la santé financière de la banque chargée d’en assumer le paiement. Les marchés attachent momentanément peu d’importance à l’affaire. Seules les obligations émises par des firmes du secteur des matières premières rencontrent quelque méfiance. Les autres fluctuent au gré des mouvements sur le marché plutôt que des perspectives financières des débiteurs. Le jour où quelque chose déraillera, le choc sera énorme et affectera tous les marchés financiers. Ne perdons pas de vue non plus que la plupart des obligations sont structurées et n’ont par conséquent que peu à voir juridiquement avec la maison mère ou l’émetteur.

Ces incertitudes ont pesé sur le marché la semaine passée. Ils ont tous évolué en sens inverse de celui de la semaine précédente. Les obligations qui avaient été chahutées alors, se sont redressées. Leur mouvement a poussé l’échelle des taux d’intérêt vers le bas tout en les aplatissant légèrement. Les titres à long terme étaient de nouveau très prisés. Les investisseurs sont de plus en plus convaincus qu’un relèvement des taux n’est pas pour demain.

Les devises ont fortement oscillé sur le marché des changes. Le dollar (USD) a perdu tout le terrain qu’il avait gagné suite à la publication du livre beige jeudi dernier. Il a terminé la semaine inchangé face à l’euro (EUR) par rapport à la précédente. Le yen (JPY) s’est raffermi de 1%, autant que le franc suisse (CHF). Les devises liées aux matières premières ont cédé du terrain. Le rouble (RUB) a perdu 1,3%, le dollar australien (AUD) 1%, la couronne norvégienne (NOK) 0,1%. Le rand (ZAR) a fait bande à part, se redressant de 0,9%.

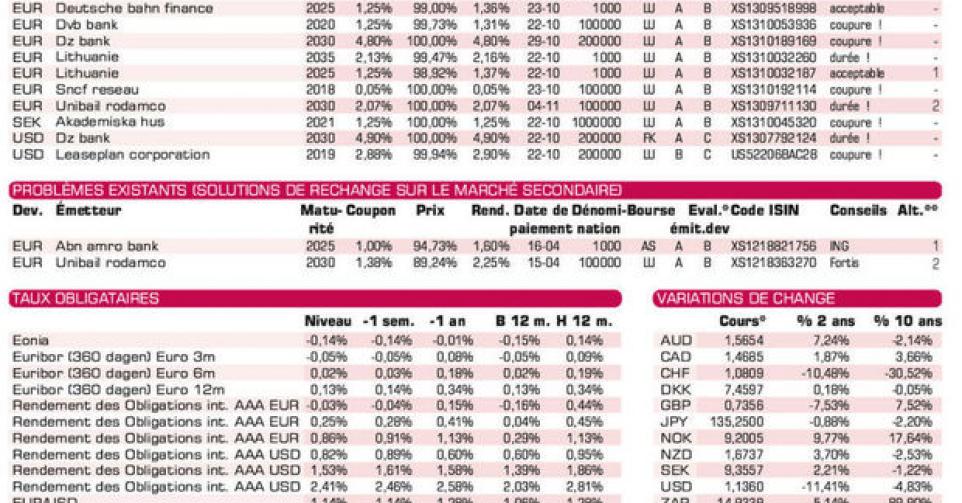

Les nouvelles émissions ont de nouveau déferlé sur le marché primaire. Presqu’aucune n’était destinée aux petits porteurs. Deutsche Bahn (AA) en EUR est techniquement correcte et s’échange déjà au-dessus de son prix de souscription sur le marché gris. La Lituanie (A-) offre un peu plus avec son émission à dix ans. L’autre, à vingt ans, a une durée trop longue pour nous plaire, en dépit du fait que son accueil était plus que chaleureux. Le titre s’échange en effet au-dessus de 101% actuellement sur le marché gris.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici