La reprise n’est pas imminente

Malgré l’assombrissement de l’horizon économique dans le monde, les marchés ont excellé durant la semaine.

Les statistiques le confirment, la reprise n’est pas pour demain. Même le Fonds monétaire international (FMI) a revu le taux de croissance à la baisse dans son rapport semestriel publié avant l’assemblée générale qui se tiendra à Lima, Pérou, le week-end prochain. Quasiment tous les pays reculeront, sauf la Chine, pourtant tellement décriée ces derniers temps. Les marchés ont bondi en avant, comme si tout cela ne les concernait pas.

Décélération généralisée

Le FMI confirme une décélération conjoncturelle généralisée. Il propose quelques pistes pour s’en sortir, sans toutefois expliquer comment s’y prendre. Le Fonds craint un effondrement généré par les déséquilibres tant dans les pays émergents qu’industriels. Les vulnérabilités non résolues du système financier actuel amplifieraient la crise qui s’annonce et conduiraient à désorganiser les marchés financiers et à tarir les liquidités. Le rapport n’approfondit pas davantage.

Si l’on se réfère à la réaction des marchés durant la semaine écoulée, force est d’avouer que le FMI voit juste. Malgré l’assombrissement de l’horizon économique dans le monde, les marchés ont excellé durant la semaine. Les Bourses ont sensiblement progressé, les matières premières se sont magistralement redressées et les devises liées à leur sort ont regagné pas mal de terrain. Les spéculateurs s’en donnent à coeur joie actuellement et poussent tous les actifs financiers vers de nouveaux sommets. Pour financer leurs agissements, ces spéculateurs vendent essentiellement des obligations. Celles-ci ont reculé partout, sauf les titres liés aux matières premières et ceux des pays émergents. Ces derniers ont facilement progressé de plus de 10%.

Argent bon marché

C’est que tout le monde est de plus en plus convaincu qu’aucune banque centrale n’aura l’audace de relever ses taux d’intérêt. L’argent restera par conséquent bon marché pour une longue période encore. Il va de soi que ces mouvements ne reflètent plus la réalité économique. Au contraire, ils augmentent le danger d’une catastrophe imminente. Le FMI a d’ailleurs sa petite idée sur les causes de ce danger. Malheureusement, le rapport les signalant n’a pas été publié. Mais une fuite nous en a fourni le contenu.

On y lit, entre autres, que les marchés financiers sont actuellement gérés par des modèles qui reposent sur des corrélations. Le Fonds a remarqué que les taux de corrélation sont restés stables en dépit de la crise et des fortes fluctuations des prix qu’elle a occasionnées. Il explique ce phénomène par le comportement grégaire des investisseurs, qu’ils soient spéculateurs ou non. Tout le monde réagit de la même manière face à un événement, telle est la constatation du FMI. Il y voit par ailleurs un autre danger : celui d’une pénurie de liquidités. Le Fonds entend par là qu’aucune contrepartie ne sera assez solide pour absorber un mouvement intempestif d’envergure.

On a d’ailleurs pu le constater récemment. Il suffit que des ventes ou des achats massifs surviennent pour que les prix explosent dans un sens ou l’autre à cause de contreparties incapables de faire face à la déferlante. On l’a vu la semaine passée. La présence de produits dérivés complique la donne, selon le FMI. A l’origine, les produits dérivés servaient de couverture. Ils devaient par conséquent réduire la volatilité sur les places financières ainsi que les corrélations. Or, selon les auteurs de ce rapport, c’est l’inverse qui s’est produit. Les produits dérivés ont augmenté la volatilité des cotations et empêché que certains actifs financiers réagissent en sens opposé aux autres, de sorte à diminuer leur corrélation.

Ce rapport non publié met en lumière les craintes formulées par le FMI. On y trouve l’explication précise de ce que le Fonds entend par ” vulnérabilités “. L’esprit moutonnier n’est pas le seul en cause, les modèles d’investissement utilisés le sont tout autant, sinon plus. Il apparaît de ces derniers qu’ils sont peu fiables. Les fonds et les banques qui agissent en fonction de ces modèles affichent des performances inférieures à la moyenne du marché. Parfois ces institutions accumulent des pertes, à l’instar de la Deutsche Bank.

Instabilité

Nous pouvons tirer la conclusion que tout ce qui se passe actuellement sur les marchés ne repose sur rien de concret et sera, par définition, de courte durée. Depuis que la crise sévit, nous savons que les banques, les seuls teneurs de marché, attisent la volatilité. Plus les cotations fluctuent, plus leurs profits augmentent, surtout si ce sont elles qui engendrent ces fluctuations. Mais ces banques exagèrent et deviennent victimes de leurs propres agissements.

Cette instabilité était manifeste sur le marché des capitaux. La tendance y reste baissière, mais cette fois sans redressement des émetteurs souverains et apparentés. Au contraire, ceux-ci ont rebroussé chemin. Seuls le Portugal et quelques pays émergents ont tiré leur épingle du jeu, enregistrant d’importants profits. Les taux d’intérêt ont changé de direction depuis, remontant légèrement tout en se raidissant. Leur mouvement a effacé la baisse constatée les deux semaines précédentes.

Rouble : +6,8 %

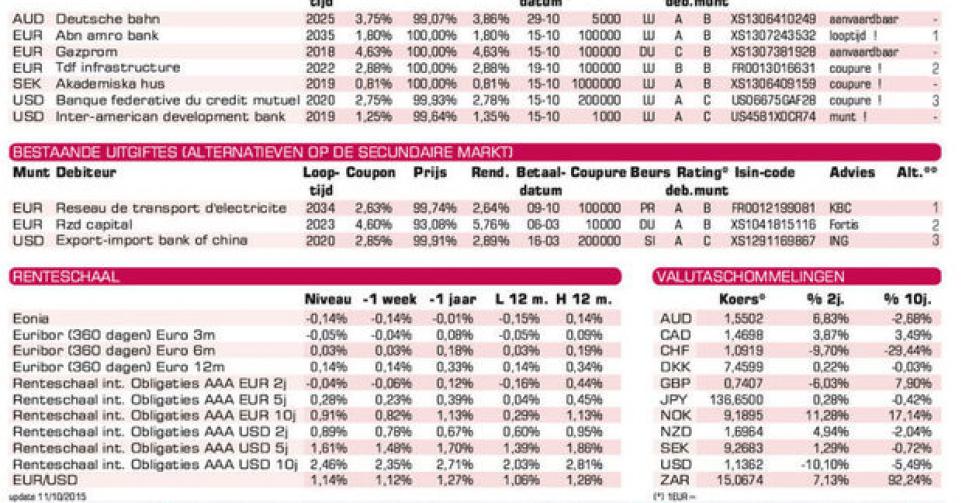

Ce mouvement a eu des implications énormes sur le marché des changes. Le dollar (USD) a perdu 1,8% face à l’euro (EUR), autant que le yen (JPY), malgré le fait que la Banque centrale du Japon ait maintenu ses taux directeurs inchangés. Les devises à haut rendement, tels que la lire turque (TRY) ou le real (BRL), ont gagné pas mal de terrain, respectivement 2,4 et 4,9%. Les devises liées aux matières premières ont excellé. A leur tête figurait le rouble (RUB) qui a bondi de 6,8% de l’avant. Le rand (ZAR) a repris 2,9%. La couronne norvégienne (NOK) a grimpé de 2,4%, autant que le dollar australien (AUD).

La prudence restait de mise sur le marché primaire. Les variations intempestives des taux d’intérêt ne sont pas prêtes d’améliorer cette situation. D’autant moins que la plupart des nouvelles émissions sont structurées – leur amortissement est couvert par d’autres actifs financiers – et par conséquent très sensibles aux variations des taux d’intérêt. Ce qui n’a pas empêché le lancement d’importants emprunts, rarement destinés aux petits porteurs.

Gazprom pour les fortunés

Si vous êtes fortuné, nous vous conseillons la toute nouvelle Gazprom (BB+) en EUR. L’émission ne court que 3 ans et offre 4,63% de rendement, soit 4,5% de plus que la moyenne du marché. Si l’émetteur, l’un des plus importants de son secteur, fait officiellement partie des pourris, il est peu probable cependant qu’il tombe en faillite. L’émission fait 1 milliard EUR. L’entreprise française d’infrastructures de communication TDF Infrastructure (BBB-) lance un emprunt à 6 ans en EUR donnant 2,27% de plus que la moyenne du marché. Il s’agit de la première émission internationale de cette firme. Elle a bien été accueillie et s’échange déjà au-dessus du pair (100%) sur le marché gris. Deutsche Bahn (AA) en AUD est de trop petite envergure pour lui assurer une négociabilité sereine.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici