La recherche de qualité prévaut après le Brexit

Depuis l’issue du référendum, c’est la qualité qui est privilégiée sur le marché secondaire. Les obligations à long terme d’origine souveraine ont la cote.

Jusqu’à trois heures du matin vendredi passé, tout le monde était convaincu que la Grande-Bretagne demeurerait au sein de l’Union. Durant toute la semaine, les sondages donnaient la même indication. Les pronostiqueurs et spéculateurs en pensaient de même. Les directeurs financiers, banquiers, économistes, politiciens affirmaient monts et catastrophes s’il en était autrement, espérant ainsi convaincre les citoyens anglais d’éviter toute aventure. En vain.

L’Union pêche depuis sa conception par un manque criant. Érigée pour promouvoir bien-être et sécurité parmi les pays membres, elle n’a fait qu’accroître le fossé entre les nantis et les autres, et a favorisé le démantèlement de la sécurité sociale. Au lieu de niveler par le haut, elle ne l’a fait que par le bas. La crise a accéléré ce régime suicidaire. Le résultat du scrutin confirme que ce sont essentiellement les salariés et les pensionnés du pays qui ont voté en faveur du Brexit. Cela n’avait pas tant à voir avec l’âge ou la scolarité des votants, comme on tente de nous le faire croire. Ce résultat était par conséquent parfaitement prévisible.

Tassement de la livre (GBP)

Il y a quinze jours, les doctes économistes avaient prédit une hausse substantielle des taux d’intérêt anglais ainsi que la chute de la livre. Les taux n’ont pas suivi cette direction et se sont, au contraire, tassés. C’est qu’en temps d’incertitude, les investisseurs et épargnants recherchent la sécurité, et ils la trouvent dans les emprunts d’État. Ce phénomène est d’ailleurs perceptible partout. En conséquence, les échelles des taux d’intérêt à travers le monde se retrouvent à leur plus bas niveau historique.

En pariant sur le mauvais cheval, les spéculateurs ont été pris de court. Vendredi dernier, ils ont tous dû clôturer en toute hâte leurs positions, enregistrant d’importantes pertes et entraînant les marchés dans leur chute. Les banques sont les plus affectées et souffriront encore plusieurs semaines. Elles ont incité leur clientèle à se prémunir du désastre en spéculant du mauvais côté. Ce sont encore elles qui ont parfois fourni des crédits pour financer ce genre de spéculation. Crédits qu’elles auront du mal à recouvrer. Ce sont elles aussi qui ont spéculé de la sorte via leurs innombrables fonds, avec le même résultat catastrophique.

La City survivra

Il est prématuré de savoir dans quelle direction tout cela évoluera. On peut toutefois récuser certaines affirmations dénuées de fondements que les médias nous assènent actuellement. La première concerne la City. On prétend que bon nombre de banques non anglaises la quitteront parce que leurs employés, généralement des étrangers, n’y seront plus admis et ne pourront plus bénéficier de la sécurité sociale comme naguère. Cet argument n’a pas de sens. Tout d’abord parce que la City est un îlot financier au sein de la Grande-Bretagne jouissant d’une fiscalité particulière, de règlements propres et d’une structure totalement indépendante du reste du pays. Pourquoi abandonnerait-on de tels privilèges? Ensuite, avant même que la Grande-Bretagne fasse partie de l’Union, avant même l’apparition de cette Union, la City fonctionnait déjà sur ce mode particulier. Au fil des décennies, elle a acquis un savoir-faire inégalé et s’est dotée d’un réseau efficace qu’il sera difficile de transférer ailleurs. Le Brexit ne change rien à cette situation. Enfin, la City est la plus importante source de revenus du pays, pour ne pas dire la seule viable. Alors, pourquoi irait-on jeter de tels avantages à la poubelle? Il est plus que probable que l’inverse se produira: les banques sises à la City réclameront et obtiendront plus de privilèges.

Le seul point délicat est l’aspect juridique des contrats commerciaux. Ils devront tous être revus dans le cadre des accords bilatéraux qui ne manqueront pas d’émerger. Si ces adaptations prennent trop de temps et causent quelque incertitudes, il se pourrait alors que certaines banques quittent la place. Mais cette probabilité restera insignifiante et le lobby bancaire se chargera d’obtenir gain de cause.

Pragmatisme

Concernant les perspectives de croissance du pays et de ses partenaires commerciaux, là aussi, des balivernes circulent. Personne ne profitera de la débâcle des autres. Tous chercheront à conclure rapidement de nouveaux accords commerciaux. Les autorités compétentes feront le nécessaire pour endiguer autant que possible toute forme de spéculation qui compliquerait cette adaptation. Les Anglais ne doivent pas trop s’inquiéter à ce niveau. Leurs instances ont prouvé par le passé leur pragmatisme. Il y a plus matière à s’inquiéter du côté de l’Union et de sa Commission. La manière dont elle vient d’aborder le problème _ en exigeant des Anglais un calendrier précis de son départ _ n’augure rien de bon.

L’instabilité engendrée par cette situation persévérera jusqu’à ce que les spéculateurs aient été éradiqués. Les marchés retrouveront alors leur nouvel équilibre. La devise, la GBP, restera sous pression tant que les capitaux spéculatifs n’auront pas trouvé refuge. Ce qui pourrait durer quelques semaines encore, voire quelques mois si l’Union prenait des mesures contreproductives, comme elle en a l’habitude.

Pour ce qui est des taux d’intérêt, le Brexit constitue une excellente nouvelle pour les porteurs obligataires. Seuls les titres des secteurs financiers, bancaires et des entreprises dépendantes de l’exportation souffriront. Les autres digéreront sans encombre le Brexit, pourvu qu’ils ne soient pas assortis de clauses défavorables, telles qu’une subordination ou un bail-in. Le Brexit éloigne de surcroît toute initiative de raidissement de la politique monétaire. Il est donc peu probable que la Banque centrale américaine (Fed) relève ses taux directeurs le mois prochain.

Bourses et marché des changes, par contre, connaîtront des séances chaotiques. Les capitaux volatils les déséquilibreront régulièrement. Le yen (JPY) en est la preuve. Alors que le Japon ne parvient pas à se sortir de sa dépression depuis 25ans, le JPY reste une monnaie appréciée par les spéculateurs. À la moindre inquiétude, ils se rabattent sur elle, causant son renchérissement et compliquant la politique monétaire du pays. Le JPY a progressé de 3,6% face à l’euro (EUR) la semaine passée. La GBP a initialement perdu plus de 8% vendredi matin pour se redresser en fin de journée. Elle abandonne 2,45% par rapport à la semaine précédente. Le dollar (USD), toujours recherché en cas de crise, s’est raffermi de 1,7%. Le franc suisse (CHF), contre toute attente, est resté inchangé. Les devises à haut rendement ont toutes progressé. La palme revenait au réal (BRL) et au rand (ZAR) qui ont chacun gagné 2,3%, suivis de près par les dollars australien (AUD) et néo-zélandais (NZD) avançant de 2,2%.

Qualité privilégiée

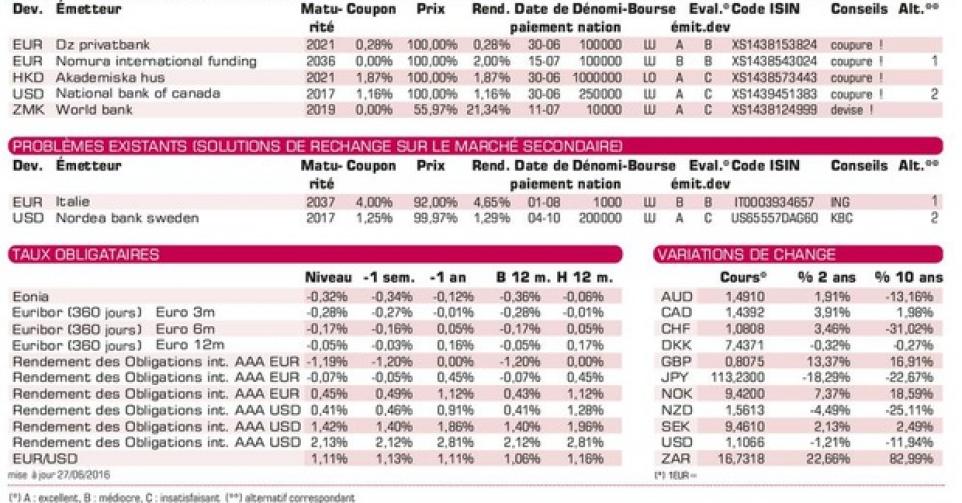

La recherche de qualité a prévalu sur le marché secondaire. On y comptait un peu plus de titres orientés à la hausse qu’inversement, sauf en GBP ou le rapport était inverse avec deux fois plus de titres à la baisse qu’à la hausse. Les obligations à long terme, de préférence d’origine souveraine, avaient la cote. Le marché primaire, quant à lui, s’est quasiment arrêté. Essentiellement pour des raisons techniques: les émetteurs ne parvenant pas à se couvrir convenablement. Les émissions reprises dans le tableau ne sont pas destinées aux petits porteurs. Les deux coupons nuls sont de structure différente. Le premier, au nom de la Banque Mondiale, libellé en kwacha zambien (ZMK), est traditionnel: émis sous le pair (100%) et remboursé au pair. Le second, en EUR au nom de Nomura, est de type allemand : émis au pair et remboursé largement au-dessus, en l’occurrence à 148,594%. Il peut être remboursé anticipativement dès 2026 à 121,899%, lui garantissant un rendement identique.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici