La Fed ne peut relever les taux d’intérêt

Malgré la progression de l’emploi et des salaires, la conjoncture américaine ne parvient pas à décoller. Dans ces conditions, il sera difficile pour la Federal Reserve de justifier une hausse des taux d’intérêt.

La Banque centrale américaine (Fed) a été surprise par la médiocrité des chiffres sur la croissance du pays au premier trimestre. Malgré la progression de l’emploi et des salaires, la conjoncture américaine ne parvient pas à décoller. Dans ces conditions, il sera difficile de justifier une hausse des taux d’intérêt. Les experts sont cependant persuadés que la Fed procédera encore à deux relèvements dans le courant du second semestre.

Récession nippone

La croissance de la zone euro semble, elle, s’accélérer. La performance est néanmoins insuffisante pour prétendre à un revirement de tendance. La Banque centrale européenne (BCE) s’arroge toutefois le succès, prétextant que c’est le résultat de sa politique monétaire. Au Japon, en revanche, l’inaction de la banque centrale du pays a pesé sur le sentiment des marchés. On craint que le pays ne sombre dans la récession et, pis, que la déflation l’accable de nouveau. Le risque du Brexit affecte pour sa part la Grande-Bretagne.

Ces quatre banques centrales pratiquent une politique qui a un seul et même but: relancer la conjoncture par le biais du crédit bon marché. Ce système ne parvient cependant pas à se concrétiser. Le manège des banques centrales a permis à leur système bancaire sinon d’éponger, à tout le moins d’isoler du regard leurs positions déficitaires ou de les reporter à plus tard. Les banques, dont les principales sont les plus importants teneurs de marché, ont utilisé la manne monétaire depuis 2009 pour requinquer les marchés afin de prétendre à l’embellie économique. Elles ont conseillé aux entreprises à la trésorerie bien fournie de racheter leurs propres actions. Cette tactique a permis le redressement rapide des Bourses. Les crédits ont été et sont encore utilisés pour financer l’absorption de concurrents. Les émissions obligataires visent souvent l’embellissement des dividendes.

Fin des dérives

On arrive cependant à la fin de ce cycle de dérives. Les chiffres d’affaires ne justifient plus les rétributions gigantesques des administrateurs. Dans le passé, les entreprises confrontées à une baisse de leur chiffre d’affaires pouvaient placer leurs excédents de trésorerie à des taux attrayants. Mais suite à la politique monétaire menée de nos jours, cette option n’est plus rentable. Les investisseurs commencent d’ailleurs à se poser des questions. Ce qui s’est déroulé la semaine passée sur le marché des capitaux a été très instructif à ce propos. En dépit du laxisme des banques centrales et de l’abondance de l’argent, malgré la perspective que les taux d’intérêt ne grimperont pas de sitôt, les obligations ont affiché des performances très mitigées, voire décevantes.

Si tous les titres ayant un lien de près ou de loin avec l’extraction, la production et la distribution de pétrole ont fortement progressé dans toutes les devises, les autres ont hésité. En dollar (USD) et en livre (GBP), la majorité des obligations étaient bien orientées, soutenues par une conjoncture anémique qui empêchera toute hausse des taux d’intérêt. Les performances restaient toutefois sélectives. La tendance était totalement négative en euro (EUR). Les titres souverains, surtout ceux à long terme, ont reculé. Ce qui a eu pour effet de faire grimper les échelles des taux d’intérêt, en contradiction avec les attentes du marché.

Confiance perdue

Les investisseurs semblent plus circonspects dans le choix de leurs obligations. Les émetteurs lançant des emprunts pour embellir leur situation sont évités. Les titres servant d’emballage de créances diverses n’avaient pas la cote non plus. La baisse généralisée des taux d’intérêt affecte de plus en plus les primes de risque. Les investisseurs finissent par s’en rendre compte et prennent leurs dispositions. Ce phénomène est nouveau car il va directement à l’encontre de ce que souhaitent réaliser les banques centrales. Leur politique vise effectivement à soutenir les cours, lesquels déclinent pourtant actuellement. Un indicateur que la confiance a disparu.

Le marché des changes a été affecté par les agissements sur le marché des capitaux. L’USD, par exemple, a perdu 1,2% face à l’EUR. Le yen (JPY) par contre a bondi de 2,1% en avant. Les liquidités spéculatives se déplacent donc à vive allure vers des havres jugés sereins, où des profits à court terme sont aisément réalisables. Le JPY reste dans ce contexte la devise phare. Il a déjà gagné plus de 7% depuis le début de l’année et 9% sur les douze derniers mois. Cette tendance n’est pas prête à s’inverser prochainement.

Volatilité accrue

Les plus fortes oscillations que ces mouvements intempestifs de capitaux engendrent ont frappé les devises utilisées à des fins spéculatives. Le dollar australien (AUD) en fait partie et a perdu 2,5%. Le rand (ZAR) a réussi à limiter les dégâts grâce à une hausse de ses taux d’intérêt. Il a terminé la semaine en hausse de 0,2%. Le franc suisse (CHF) a suivi l’EUR comme son ombre, grâce probablement à quelques interventions de la banque centrale du pays. Ces soubresauts ont obligé certains spéculateurs à clôturer en toute hâte leurs positions. Cela a permis au réal brésilien (BRL) de se redresser temporairement de 1,2%. En clair, la politique monétaire a attisé la volatilité sur le marché des changes.

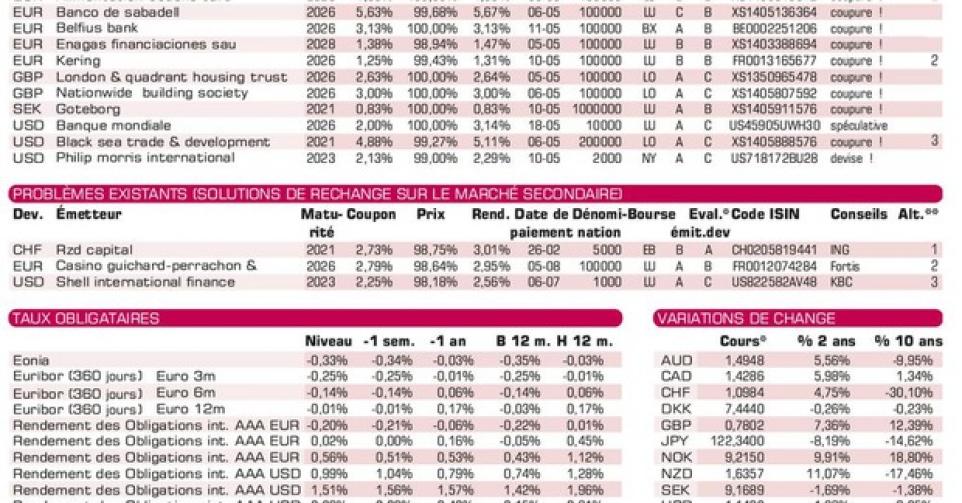

Les banques continuent d’abreuver le marché primaire de leurs émissions. La plupart d’entre elles sont adossées à d’autres créances. Les industrielles, si elles ne servent pas à embellir les dividendes ou à faciliter le rachat d’actions, visent alors le remplacement d’emprunts antérieurs afin d’en réduire la charge. Enagas (Baa2), le distributeur de gaz espagnol, en est l’exemple. Son émission à 12ans offre à peine 0,54% de plus que la moyenne du marché. Elle a cependant été bien accueillie: la différence entre le cours acheteur et le vendeur sur le marché gris ne faisait que 0,25%. Le géant du tabac américain Philip Morris (A) visait le même but. Si son émission en USD cote déjà largement au-dessus de son prix de souscription sur le marché gris, le différentiel atteint cette fois-ci 3,75%! Les teneurs de marché veulent donner l’impression que ce titre est intéressant.

La société de luxe française Kering (BBB), l’ex-Pinault-Printemps-Redoute, a connu plus de difficultés avec son émission à 10ans en EUR. Le rendement n’offrant que 0,6% de plus que la moyenne du marché semble trop modique pour les investisseurs. Le titre s’échange sous son prix de souscription sur le marché gris. Belfius Banque (A-) a placé avec succès une subordonnée rapportant 2,43% de plus que la moyenne du marché. Nous déconseillons toutefois cette émission parce qu’elle est bancaire et subordonnée. La Banque Mondiale (AAA, supranationale) émet un petit emprunt à coupon graduel semestriel à 10ans en USD. Il sera de 2% jusqu’en 2018, puis passera tous les deux ans à respectivement 2,25%, 2,75%, 3,25% et 4%. L’émission serait intéressante pour qui souhaite investir en USD si elle n’était affublée d’une clause de remboursement anticipé applicable dès le mois de novembre de cette année.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici