La Fed a opté pour le statu quo

Les porteurs obligataires doivent profiter de ces circonstances exceptionnelles pour remanier leur portefeuille.

Finalement, elle n’a pas osé. Janet Yellen, la présidente de la Banque centrale américaine (Fed), a maintenu les taux directeurs inchangés. Les marchés ont réagi en ordre dispersé. Ils ne savent manifestement pas comment interpréter le commentaire assorti à la décision de la Fed, qui attache plus d’importance à ce qui se passe en Chine qu’aux Etats-Unis. Une déclaration à méditer.

Nouvelle politique monétaire

Une monnaie est l’expression d’une économie. Sa valeur ou son pouvoir d’achat dépend de la confiance des gens l’utilisant – comportement qu’on observe aussi sur le marché des changes. Le dollar (USD) remplit une autre fonction en sus. Il sert de référence tant pour la fixation des prix que pour le règlement des négoces internationaux. Il va de soi que la Fed ne peut pas omettre ces deux aspects. Mais c’est la toute première fois depuis l’abolition du lien entre l’USD et l’or en août 1971 que des facteurs étrangers au pays déterminent la politique monétaire de la Fed. Jusqu’à présent, elle ne se souciait guère du reste du monde, estimant que les autres pays n’avaient qu’à se soumettre.

Si l’on considère les relations commerciales entre les Etats-Unis et la Chine, il n’y a aucune raison de s’inquiéter de la valeur de l’USD ou de son pendant chinois, le yuan (CNY). Les deux devises évoluaient en effet en parallèle depuis des décennies. Le CNY s’est légèrement raffermi jusqu’au mois dernier. D’un point de vue monétaire, l’ajustement des taux directeurs n’affectait pas cette relation.

D’un point de vue financier, par contre, l’affaire se présente différemment. Un relèvement des taux d’intérêt affecte la valeur du billet vert. Et ce ne sont pas les perspectives conjoncturelles chinoises qui déterminent la politique monétaire américaine, mais bien les américaines. Une hausse de l’USD compliquerait cette politique. Par sa hausse, le prix des matières premières reculerait derechef et les importations aux Etats-Unis seraient meilleur marché ; des facteurs qui ne promouvront pas l’inflation, le seul point primordial dans la décision. La Fed doit par tous les moyens empêcher que la déflation s’installe. L’USD ne peut donc jamais s’envoler de façon intempestive.

Tant que l’inflation fera défaut, la Fed ne changera pas de cap. Les autres pays prendront des dispositions ad hoc pour conserver un avantage concurrentiel. La guerre des devises risque donc de s’amplifier dans les mois à venir. Les banques centrales qui ont épuisé leur arsenal d’interventions n’auront d’autre choix que l’expansion monétaire tous azimuts. Elles se concurrenceront dans ce domaine. L’assouplissement monétaire durera encore longtemps dans ces conditions et attisera l’instabilité.

Tendance baissière

Pour les porteurs obligataires, la décision de la Fed est la bienvenue. En effet, il est certain que les taux d’intérêt ne grimperont pas de sitôt. Qu’ils oscilleront de temps à autre est plus que probable – le monde financier se trouve dans un tel état de délabrement que quelques dérapages ne sont pas à exclure -, mais la tendance restera baissière. C’est sans doute une excellente nouvelle pour les pays fortement endettés. Dans un premier temps, du moins. C’est aussi une excellente nouvelle pour les entreprises, qui pourront financer leurs projets les plus farfelus à vil prix.

Les porteurs obligataires doivent profiter de ces circonstances exceptionnelles pour remanier leur portefeuille de fond en comble, et privilégier la qualité. Car avec des taux quasiment nuls, le coupon ne couvre plus que le risque, il ne compense plus que trop rarement le temps. Les garanties que les émetteurs fournissent pour pouvoir émettre un emprunt laissent de plus en plus à désirer. Le coupon ne tient que partiellement compte de cette détérioration.

Généraliser le bail-in

Les emprunts bancaires se détériorent également. On sait que les banques doivent augmenter leur capital. Elles s’évertuent de nos jours à faire accepter certains emprunts comme palliatifs afin d’éviter de devoir attirer de l’argent frais. Leurs nouvelles émissions sont généralement assorties de la clause bail-in. Si la banque rencontre des difficultés financières aigües, elle fait disparaître l’emprunt de ses comptes. Les banques ont aussi émis des contingent convertibles ou coco, des obligations qui, dans le même cas de figure, sont automatiquement échangées contre des actions ou partiellement remboursées en espèces, avec une forte perte pour le porteur. Aujourd’hui, on envisage d’assortir d’office la clause bail-in à tous les emprunts ” séniors ” des banques. Ce n’est pas la première fois qu’une clause automatique permet le remboursement anticipé d’une obligation lors d’un événement spécifique. Toutes les obligations négociées au niveau international sont assorties d’une clause de remboursement immédiat (call) si le régime fiscal du pays de l’émission est modifié. C’est à partir d’une telle clause que les Landesbanken allemandes ont remboursé instantanément leurs emprunts lorsque l’Allemagne a introduit un précompte mobilier en 1993. Lesdits emprunts furent alors échangés contre des emprunts identiques, mais émis depuis les Pays-Bas.

Manque de négociabilité

La négociabilité jouera un rôle primordial dans les mois à venir. Actuellement, quantité d’emprunts de qualités diverses trouvent facilement preneurs et finissent entre les mains de quelques parties. Ces emprunts disparaissent rapidement de la circulation. Pour l’instant, personne ne souffre de ce manque de négociabilité. Il faut néanmoins commencer par en tenir compte, surtout suite à un autre aspect technique du marché.

Le prix d’une obligation sur le marché secondaire est déduit du niveau des taux d’intérêt et de la prime de risque usuelle. On part donc du rendement pour déterminer le prix et non l’inverse. Cette coutume a pour conséquence que les obligations dont le coupon nominal diffère fortement du taux d’intérêt ambiant seront délaissées. Les opérateurs préfèrent les autres, sachant que leur prix ne s’éloignera jamais du pair (100%). Mais dès qu’un coupon affiche une différence trop importante, ils s’abstiennent de tout négoce, par crainte de mal fixer le prix.

Tout porteur qui vise la formation de capital par l’accumulation devra dorénavant tenir compte de ces manquements propres au fonctionnement du marché. Informez-vous sur la négociabilité des titres que vous détenez avant d’opérer des arbitrages en vue de sécuriser les plus-values. Car tout manque de ce qu’on a l’habitude de désigner comme liquidité pèsera sur la formation du prix. La différence entre les cours acheteur et vendeur ne peut dépasser 0,5%. Toute différence supérieure est un premier indice de difficultés futures.

BRL: -2,5%

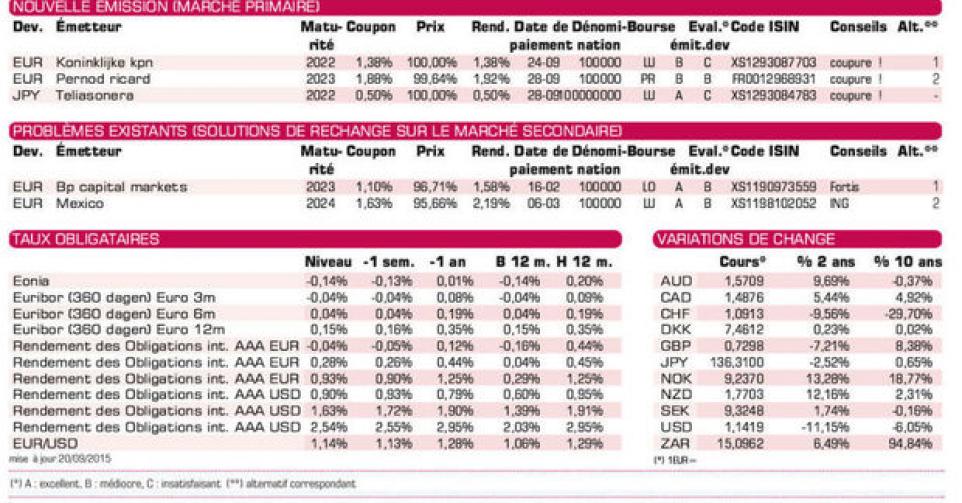

La décision de la Fed a fortement perturbé le marché des changes. L’USD a perdu 1,3% face à l’EUR. Les devises liées aux matières premières ont très bien résisté. Elles se sont toutes raffermies, hormis le real brésilien (BRL) qui reste politiquement chahuté. Il a cédé 2,5%. Les remaniements ont déterminé l’évolution sur le marché des capitaux. Les titres pourris se sont bien comportés, tant en EUR qu’en USD. La forte remontée des titres russes a surpris. Les emprunts à long terme ont été boudés. La tendance est restée baissière, sauf en rouble (RUB) et en rand (ZAR).

L’activité sur le marché primaire s’est tassée dans l’attente de la décision de la Fed. Aucune émission véritablement destinée aux petits porteurs n’est apparue. Les titres énumérés dans le tableau s’adressent aux plus fortunés d’entre nous. Leurs conditions sont correctes, surtout depuis la baisse des taux d’intérêt constatée un peu partout. Pernod (BBB-) et KPN (BBB-) utiliseront le produit de leur placement pour réduire la charge de leur endettement.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici