La débâcle se poursuit

Les titres souverains à long terme ont de nouveau fortement souffert.

La Banque centrale européenne (BCE) a réitéré sa satisfaction concernant sa politique monétaire. Elle estime que les répercussions sont positives et n’envisage pas de changer de cap de sitôt. Elle dément que l’assouplissement monétaire affecte le marché européen des capitaux. Elle reconnaît cependant que l’argent distribué via ses innombrables facilités n’aboutit pas nécessairement dans l’économie réelle. Une constatation également faite par le Fonds monétaire international (FMI). On devrait se poser la question de savoir si ces largesses monétaires ont été économiquement utiles.

La Banque centrale américaine (Fed) a momentanément mis fin à ce déluge monétaire. Elle hésite toujours à relever ses taux directeurs, craignant qu’ils n’étouffent la reprise conjoncturelle. Elle s’est rendu compte récemment que ni l’assouplissement monétaire qu’elle avait effectué, ni la baisse des prix des matières premières n’ont réussi à redresser durablement la conjoncture du pays.

Soutenir la conjoncture

Ce qui préoccupe le FMI et de plus en plus de banques centrales est l’incapacité des marchés financiers à soutenir la conjoncture. Selon plusieurs études, ces marchés la freineraient dès que leur importance dépasse un certain seuil. Dès lors, l’activité sur ces marchés grèverait la croissance plutôt que de la favoriser. Selon l’étude du FMI, les Etats-Unis et la Grande-Bretagne auraient atteint ce seuil fatidique. La zone euro s’en approcherait à grands pas si la BCE continuait à submerger ces marchés de liquidités. Dans l’intervalle, toutes ces largesses pécuniaires engendrent un flot de nouvelles émissions d’emprunts en tous genres.

La croissance économique ne provient plus de la production de biens, mais de l’augmentation de l’endettement et des revalorisations. Elle ne constitue donc plus une richesse palpable, mais se borne à créer des plus-values dont l’existence reste précaire. La politique menée par les banques centrales était destinée à relancer les économies en favorisant l’émission d’emprunts. Malheureusement, ce transfert ne se réalise que marginalement. Le gros de l’argent fraîchement mis à la disposition du secteur bancaire a servi à émettre des emprunts n’ayant aucune relation avec l’économie réelle. Les leçons de 2007, lorsque la crise a éclaté, n’ont manifestement pas été retenues.

Explosion d’émissions

Si l’on se penche sur les données disponibles auprès de l’institution de dénouement Clearstream, 114.264 nouvelles obligations ont vu le jour depuis le début de cette année, contre 42.296 durant la même période l’année passée, soit une augmentation de 270% ! Les instruments spéculatifs, tels que les warrants ou les ETF, ont littéralement explosé (en hausse de 310% en moyenne) et dépassent largement l’émission de toutes les autres sortes d’instruments. Quant aux titres représentant des valeurs réelles, telles que les actions, leur nombre a fléchi de moitié environ durant le même laps de temps.

Les marchés se comportent de nouveau comme de vulgaires casinos. L’effondrement précipité des titres souverains sert pourtant de signal d’alarme. Si les autorités compétentes ne prennent aucune mesure, la crise qui surviendra sera plus dévastatrice que jamais. Il faut la craindre car ces autorités s’apprêtent à assouplir les mesures contraignantes qu’elles avaient prises précédemment. Une hérésie.

Nouveaux remous

Les dirigeants européens se retrouveront à Riga en fin de semaine. Les pourparlers seront entièrement dominés par la crise grecque. L’attitude de la BCE sera significative. La Grèce souhaite en effet que la Banque prolonge ses prêts à l’égard de la péninsule de sorte à lui faciliter son redressement économique. L’Allemagne a toutefois laisser entendre qu’elle ne le tolérerait pas. Le gouvernement de Tsipras sortira peut-être un nouveau truc de son chapeau, comme il l’avait fait avec le FMI la semaine dernière. Pour rembourser l’emprunt de ce dernier, la Grèce n’a rien trouvé de mieux que de tirer sur son quota auprès du Fonds. Le FMI s’est donc remboursé lui-même.

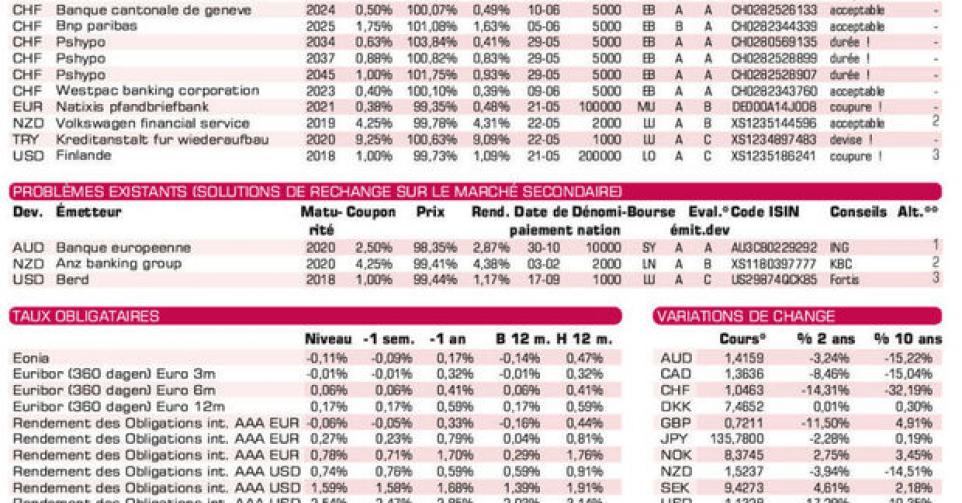

Quoi qu’il en soit, une chose est certaine : les marchés connaîtront de nouveaux remous. Ils seront les plus virulents sur les marchés des changes et des capitaux. On le voit déjà aujourd’hui. Des données statistiques contradictoires aux Etats-Unis ont pesé sur le dollar (USD) qui a perdu 0,9% face à l’euro (EUR). Le yen japonais (JPY) a lui aussi cédé 0,65% maintenant que l’assouplissement monétaire ne porte pas les fruits escomptés. La livre sterling (GBP), par contre, s’est redressée de 1%. Parmi les devises à haut rendement, notons la performance de la lire turque (TRY) qui a bondi en avant de 3,1%. Il s’agit d’une correction et non d’un revirement de tendance. Le rouble russe (RUB) continue de profiter du redressement du prix du baril et a progressé de 2,8%.

Revirement de tendance

La débâcle s’est poursuivie sur le marché obligataire. Les titres souverains, surtout ceux à long terme, ont de nouveau fortement souffert. Les pertes étaient toutefois inférieures à celles enregistrées la semaine précédente, mais dépassaient fréquemment les 5%, toutes qualités confondues. Ce qui a contribué au raidissement des courbes de rendement. Les analystes se demandent si on assiste à un revirement effectif de tendance.

Ce qui est certain est que la majorité des investisseurs ont été surpris par l’ampleur et la vitesse du revirement. Aucun indicateur n’avait annoncé pareille évolution. Tous scrutent actuellement le swap sur l’inflation à cinq ans dans cinq ans. Un instrument qui, en théorie, mesurerait le taux d’inflation prévu dans cinq ans pour les cinq années suivantes. Pareil instrument permet aux investisseurs de se couvrir contre les aléas inflationnistes futurs. Malheureusement, cet instrument est peu fiable, précisément parce que sa valorisation dépend de l’évolution des taux d’intérêt. Aussi les utilise-t-on principalement à des fins spéculatives.

Les émetteurs russes et grecs figuraient parmi les rares à se redresser sur le marché secondaire. Les titres pourris ont également bien résisté. Ailleurs, en revanche, la déroute était manifeste. Le nombre de titres orientés à la baisse dépassait largement celui des titres à la hausse. Il était plus ou moins en équilibre en USD. Et comme signalé plus haut, les emprunts à long terme on le plus souffert.

L’activité sur le marché primaire ne connaît aucun répit. Peu d’émissions intéressantes destinées aux petits porteurs ont vu le jour. A leur intention, VW (A) émet un emprunt à 4 ans et demi en dollar néo-zélandais (NZD). Ses conditions sont correctes. Il en va de même pour l’émission de la KfW (AAA, avec garantie de l’Allemagne) en TRY. Nous préférons toutefois des emprunts cotant sous le pair (100%) et uniquement pour recouvrer une perte de change. Car les perspectives de la TRY restent particulièrement sombres pour justifier un placement durable dans cette devise.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici