La crise grecque connaît son épilogue

Les obligations libellées dans les devises des pays BRICS ont progressé partout.

Epilogue ? C’est du moins ce qu’affirment les dirigeants européens. Ils ne semblent toujours pas comprendre que le problème n’est pas la Grèce, mais eux. Il suffit en effet de comparer les propositions du gouvernement d’Alexis Tsipras avec celles de la Troïka pour se rendre compte que les deux parties se rejoignent sur bien des points. Elles diffèrent sur les priorités et le calendrier. Les Grecs, en outre, réclament une restructuration de leur dette. C’est le seul point effectif de discorde.

Referendum du 5 juillet

Tsipras a, dès sa nomination comme chef du gouvernement, signalé qu’il s’adresserait au peuple chaque fois qu’il estimerait que les décisions à prendre dépassaient son mandat politique. Sa décision de tenir un referendum ce 5 juillet ne peut donc constituer de surprise pour personne. Elle cadre parfaitement dans les engagements qu’il a pris vis-à-vis de son électorat. Il ne pouvait raisonnablement pas agir autrement vu que la Troïka a systématiquement ignoré ses propositions. Ce faisant, il obtiendra davantage d’autorité pour mener à bien les pourparlers futurs.

Les membres de la Troïka n’acceptent pas cette attitude. Ils ont été habitués que tout le monde suive leurs préceptes aveuglément, aussi insensés soient-ils. Le malheur pour eux est que Syriza ne constitue pas un véritable parti politique, n’étant pas formé de politiciens de pure souche. Ils ne peuvent donc pas les amadouer avec des balivernes. Nos médias s’entendent cependant à considérer les membres de Syriza comme des utopistes incompétents et amateurs.

Ultimatum lancé

S’imaginant que l’organisation d’un referendum prendrait au moins trois semaines, la Troïka s’est permis de lancer un ultimatum. Elle a proposé un plan qu’elle a qualifié elle-même d’extraordinairement généreux. Il est heureux que le gouvernement grec ne soit pas tombé dans ce piège ridicule. Considérons-en les points principaux. Le plan de sauvetage proposé, qui n’est autre que celui qui date d’avant l’accession de Tsipras au pouvoir, sera prolongé de cinq mois. Le montant alloué passera à 15,3 milliards d’euros (EUR), dont le paiement fera l’objet de quatre versements pourvu que la Grèce respecte les conditions de ce plan.

Si on additionne les montants que la Grèce devra rembourser d’ici à la fin de l’année, on arrive à un total de 18,7 milliards. Ce total est constitué de 5,2 milliards de dettes vis-à-vis du Fonds monétaire international (FMI) provenant de son plan de sauvetage de 2010, puis de 6,65 milliards à la Banque centrale européenne (BCE) représentant des obligations d’Etat qui n’ont pas participé à la restructuration de 2010, puis de 6,8 milliards de bons du Trésor et enfin d’une modeste somme de 25 millions due à la Banque européenne d’investissement (BEI) qui doit être restituée ce 20 juillet. Il est évident que le montant proposé par la Troïka sert exclusivement à tous ces remboursements et qu’il n’y a pas un seul centime destiné aux Grecs. Ces derniers leur ont toutefois déjà restitué 18,9 milliards depuis le début de cette année, ce sous le régime de Tsipras.

Obstination

La Troïka a rejeté l’idée du referendum qui aurait signifié un prolongement de son soutien jusqu’au 5 juillet. Elle a même décidé de stopper ses allocations dès le 30 juin. C’est en fait l’Eurogroupe qui a pris cette décision, une instance informelle sans légitimité véritable, qui s’est de surcroît permise d’éjecter le ministre des Finances grec, Varoufakis. Si ce rejet visait à flaire fléchir le gouvernement grec, l’action est un échec retentissant. La réaction du parlement grec ne s’est pas fait attendre. Il a promulgué la tenue du referendum à la date prévue quoi qu’il advienne. La Troïka risque donc de perdre définitivement 240 milliards à cause de son obstination.

Depuis, tout le monde prédit que la Grèce sera obligée de quitter la zone euro. Dans cette éventualité, le gouvernement grec devra imposer un contrôle des capitaux et nationaliser ses banques. Il n’en a tout bonnement pas les moyens. Tsipras et Varoufakis ont pourtant signalé dès leur arrivée au pouvoir qu’ils conserveraient l’euro (EUR). Cela implique que la BCE devra continuer de soutenir financièrement les banques grecques. Jusqu’à présent, elle a déjà déboursé 89 milliards à cet effet.

Si elle décide d’y mettre un terme, elle condamne les banques grecques et favorisera une réponse négative au referendum. Elle perdra aussi toutes ses créances vis-à-vis de l’Etat, quelque 13 milliards EUR. Il est temps que nos politiciens assument leurs responsabilités et tiennent compte des revendications légitimes et démocratiques d’un peuple. Qu’il faille pratiquer quelques modifications aux propositions, personne n’en doute, mais les rejeter sans autre forme de procès est inadmissible. Leur entêtement et dogmatisme risquent de détruire la construction européenne et de favoriser la montée de tous les extrémismes. Ce n’est une perspective acceptable ni pour l’Europe, ni pour eux-mêmes.

Recul de l’euro

Les marchés commencent à s’inquiéter. L’euphorie du début de la semaine passée a été de courte durée. L’EUR a perdu du terrain face à toutes les devises principales sur le marché des changes. Il a cédé 0,9% par rapport au dollar (USD). Personne ne sait ce qu’il se passera après le 30 juin et chacun tente d’assurer ses avoirs. Les devises à haut rendement ont affiché des résultats mitigés. Certaines ont enregistré des gains substantiels, comme la lire turque (TRY) qui a gagné 2,7% en une semaine, ou encore le rand sud-africain (ZAR) qui a progressé de 1,6%. D’autres ont cependant fléchi, tels le real brésilien (BRL) qui a perdu 1,4%, ou le rouble russe (RUB) qui a cédé 0,65%, un peu plus que le peso mexicain (MXN) qui s’est tassé de 0,6%. On peut craindre que les devises soient fortement chahutées cette semaine.

Mouvements incongrus

L’inquiétude était mieux palpable sur le marché des capitaux où, étrangement, quelques mouvements incongrus s’y sont déroulés. On comptait trois fois plus de titres orientés à la baisse en EUR qu’inversement. Ce qui n’a pas empêché le redressement des émetteurs grecs, affichant des bénéfices dépassant parfois les 10%. Les titres périphériques se sont aussi redressés. Les souverains européens de qualité, en revanche, se sont fortement tassés. Les emprunts d’Etat belges ont perdu jusqu’à 3,7%. L’image était similaire en USD où les titres grecs progressaient également. Les emprunts industriels de qualité supérieure ont perdu du terrain alors que les titres pourris résistaient convenablement. Le rapport entre les baisses et les hausses était identique à celui en EUR.

Les obligations libellées dans les devises des BRICS (Brésil, Russie, Inde, Chine et Afrique du Sud) ont progressé partout. Le rapport hausse/baisse y était inversé, allant de 3 à 20 contre 1. Ces mouvements n’ont pas empêché que toutes les échelles des taux d’intérêt glissent vers le haut. Le mouvement ne dépassait pas les 10 points de base. Il devient évident qu’un renversement de tendance est en cours. La négociabilité des titres deviendra un facteur prépondérant dans l’avenir.

Petits porteurs délaissés

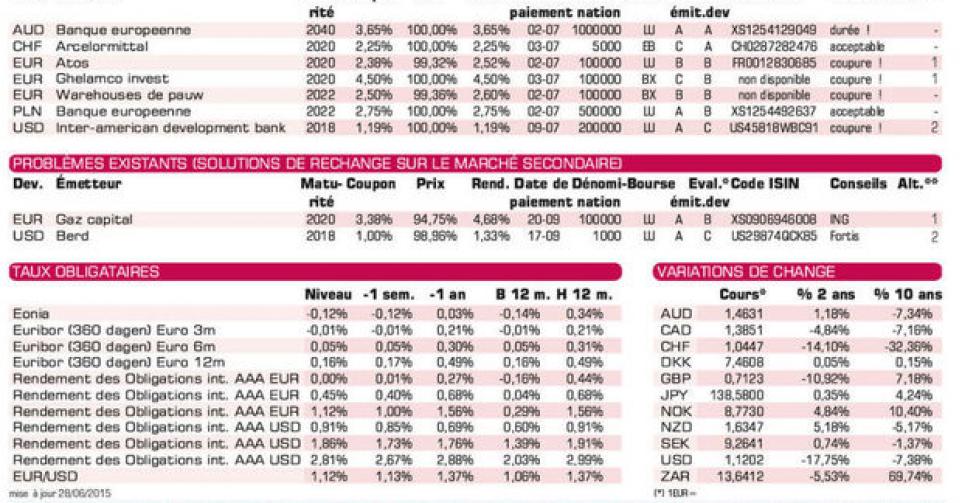

Les banques et les entreprises de renom continuent d’abreuver le marché primaire de leurs émissions. Il s’agit le plus souvent d’emprunts gigantesques dont le produit sert à renouveler des emprunts venant à échéance. Comme souvent, la durée de souscription est très courte et les conditions de ces émissions sont rarement attrayantes pour mériter une recommandation. Les petits porteurs n’ont rien reçu à se mettre sous la dent la semaine passée, toutes les émissions s’adressant aux investisseurs institutionnels. Elles restent néanmoins accessibles aux plus fortunés d’entre nous, mais pas aux conditions de souscription.

L’immobilière belge Ghelamco Invest (sans notation) en est un exemple. Notez que cette émission est subordonnée. Elle rapporte 4,09% de plus que la moyenne du marché. L’autre immobilière belge, Warehouses De Pauw (sans notation) est moins généreuse. L’émission n’offre que 1,8% de plus que la moyenne du marché. Ces deux émissions sont de petite envergure et ne conviennent pas pour une gestion dynamique d’un portefeuille obligataire. L’émission du créateur de logiciels français Atos (sans notation) est plus adaptée à cet effet. Elle rapporte 2,08% de plus que la moyenne du marché et cote déjà au-dessus de son prix de souscription sur le marché gris, à 100,42% (2,29%). Ceux qui souhaitent une rémunération plus élevée doivent se rabattre sur des emprunts russes.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici