L’offensive monétaire de la BCE

La Banque centrale européenne entame ses premiers achats sur le marché secondaire dès ce lundi. Elle achètera pour 60 milliards d’euros par mois, principalement des titres souverains d’origine européenne – la Grèce et Chypre ne feront pas partie de la liste publiée par la BCE.

La Banque espère relancer la conjoncture européenne de cette façon. Selon ses propres estimations, la croissance serait encore moribonde cette année, pour progresser dès l’année prochaine. L’inflation accélérera aussi, et devrait atteindre 1,9% en 2017.

Limite de -0,2%

La BCE a toutefois souligné qu’elle n’achètera pas de titres dont le rendement serait inférieur à -0,2%. Cette limite est purement technique. Elle correspond en effet au taux minimum n’affectant pas les moyens de la BCE. Jusqu’à ce taux, les frais de transactions et la perte en capital seraient intégralement couvertes par le produit des coupons. Des achats en dessous de cette limite occasionneraient une perte en capital qui entamerait la valeur intrinsèque de l’euro, ce dont la Banque ne peut se permettre. Reste à savoir si la BCE sera capable d’acquérir des titres à des cours inférieurs à ceux pratiqués actuellement. Les titres à court terme offrent déjà moins de -0,2% de nos jours. Celui qui les a acquis ne peut les transférer à la BCE sans subir une perte en capital. Mario Draghi, le président de la BCE, se fait fort d’obtenir les titres souhaités. C’est que près de la moitié des titres souverains européens sont entre les mains d’étrangers. Mais pour que ces derniers vendent même à perte à la BCE, il est indispensable qu’ils puissent réaliser un profit sur le change. Chose peu probable dans les circonstances actuelles

Correction technique

Depuis la divulgation de la procédure jeudi dernier, les échelles des taux d’intérêt en EUR se sont raidies tout en progressant légèrement. Il s’agit vraisemblablement d’une correction technique. Pour juger le succès du plan d’assouplissement monétaire de la BCE, il est indispensable que les taux d’intérêt grimpent résolument. Or cette perspective est peu probable. Il y a pour près de 1.600 milliards EUR de titres souverains courant plus d’un an actuellement. Plus de 20% d’entre eux accusent un rendement négatif et ne peuvent donc pas être vendus à la BCE. Leurs porteurs subiraient sinon de lourdes pertes.

Partant de la forme de la courbe de rendement actuelle, il est clair que la BCE se focalisera sur les titres à long terme. Si sa demande s’avérait trop importante, leur prix augmenterait conséquemment, avec une baisse de leur rendement pour corollaire. Il y a donc fort à parier que l’échelle des taux d’intérêt s’aplatira de nouveau dans les mois à venir, sans nécessairement fléchir pour autant. Nous ne voyons pas comment la conjoncture pourrait être stimulée si les taux d’intérêt tendent vers l’horizontal. Si aucun aplatissement ni relèvement des taux ne surviennent dans la zone euro, nous saurons que le plan d’assouplissement sera un échec. Personne ne sait ce qu’il faudra faire par la suite. Si les taux d’intérêt ne grimpent pas assez haut, leur contribution à l’accélération de l’inflation sera dérisoire. Et sans différentiel suffisant en fonction des durées résiduelles, il y a peu de chance que le crédit puisse favoriser la conjoncture.

Les temps deviendront de plus en plus compliqués pour les porteurs obligataires. Il est clair que la formation des taux d’intérêt est totalement artificielle ces jours-ci. Ce ne sont plus les taux qui déterminent le négoce, mais plutôt le potentiel de gain. Depuis l’annonce de cet assouplissement monétaire, le cours de toutes les obligations est monté en flèche. Celui des titres à long terme a encore du potentiel, surtout si la BCE en achète. Les spéculateurs envahiront le marché obligataire européen pour profiter de cette aubaine et perturber encore davantage la formation des taux d’intérêt.

Il existe une relation mécanique entre les taux d’intérêt et le cours. Quand les premiers tendent vers zéro, la sensibilité du cours à leur égard augmente. Dès qu’ils passent sous la barre du zéro, cette sensibilité augmente exponentiellement. Plus les taux s’enfonceront, plus la hausse du cours sera importante. Il est peu probable que les agissements de la BCE atténueront ce phénomène.

Recul de l’euro

L’EUR a fléchi pour la première fois depuis plus de onze ans sous la barre de 1,1 dollar (USD). Le billet vert a gagné 2,5% la semaine passée, propulsé par une embauche plus soutenue que jamais. Le yen nippon (JPY) s’est redressé de 1,95%, la livre (GBP) de 0,8%. Même la couronne danoise (DKK), qui oscille depuis des années à moins de 0,05% de part et d’autre de son taux pivot d’avec l’EUR, a progressé de 0,2%. L’EUR a perdu du terrain face à toutes les devises, sauf le franc suisse (CHF) qui a cédé 0,6%. Des devises liées aux matières premières, c’est le rouble (RUB) qui détient le record avec un gain de 6,1%. Le dollar australien (AUD) a gagné 2,6%, le néo-zélandais (NZD) 1,5%.

Le marché des capitaux était résolument baissier. On comptait de 10 à 20 fois plus de titres orientés à la baisse qu’inversement. Les émetteurs russes ont excellé partout, tout comme les brésiliens. La perte gigantesque d’Areva a causé une perte moyenne de 3% sur ses obligations. Les souveraines périphériques ont gagné pas mal de terrain tandis que les autres, de meilleure qualité, ont fléchi. Les emprunts étatiques mexicains, turcs et américains ont subi de lourdes pertes en USD.

Emission islandaise

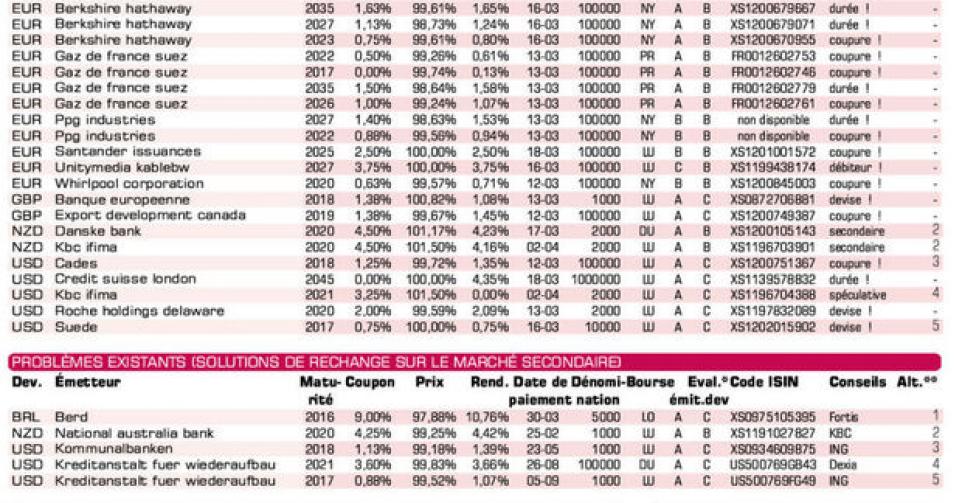

Les industriels profitent actuellement des circonstances qui leur sont favorables. Les étrangers émettent en EUR à des conditions inégalées et misent ouvertement sur le déclin de l’EUR, rendant l’amortissement de leurs emprunts meilleur marché. On le voit avec Whirlpool (BBB), PPG Industries (Baa1) ou Berkshire Hathaway (AA). GdF Suez (A) lance un coupon nul sur 2 ans. Son rendement fait 0,13% aux conditions de souscription. Notez cependant que la sensibilité du cours aux variations des taux d’intérêt est très importante. Si les taux grimpent de 1%, le cours fléchira de 1,99% ! L’Islande refait surface sur le marché international. Une de ses banques, Arion Banki (BB+) lance une émission à 3 ans offrant 3,2% de plus que la moyenne du marché. Elle cote déjà légèrement au-dessus de son prix de souscription sur le marché gris.

Nous déconseillons l’émission de BNP Paribas Fortis Funding (A2) en BRL, dont les paiements s’effectueront en EUR. Vous trouvez mieux sur le marché secondaire. Les deux émissions en NZD sont aussi déconseillées. Leurs conditions sont trop chiches, surtout celles de la KBC (A). Ignorez l’émission en USD de cette banque. Il s’agit d’une structurée. Le porteur encaissera un coupon de 3,25% jusqu’en 2019, ensuite il correspondra à trois fois la différence entre le taux swap à 10 ans et à 2 ans, sans être inférieur à 1% ni supérieur à 4,5%. Le rendement se situera par conséquent entre 2,26% et 3,36%. Ce qui est beaucoup trop modique dans les circonstances actuelles.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici