L’instabilité sévit de plus belle

Les titres industriels des pays émergents ont affiché des gains dépassant parfois 10%.

Une particularité est toutefois apparue depuis que le yuan chinois (CNY) a entamé sa dépréciation il y a quinze jours. Depuis deux semaines, tous les marchés ont été fortement secoués. Aucun n’a été épargné. L’un d’entre eux a pourtant mieux résisté que les autres : celui des obligations industrielles provenant des pays émergents. Plus spécifiquement les titres asiatiques et latino-américains.

Redressement des émergents

Contrairement aux idées reçues, selon lesquelles ces entreprises allaient rencontrer de graves difficultés pour subsister parce que le gros de leur endettement est libellé en dollar (USD), leurs emprunts se sont redressés la semaine passée. Deux facteurs macro-économiques sont à l’origine de cette performance.

Le premier concerne la réaction sur la dépréciation du CNY. La plupart des devises émergentes ont fléchi plus fortement que le CNY par rapport à l’USD. De sorte que ces pays et leurs entreprises, concurrents de la Chine, y ont gagné un avantage commercial. La panique qu’ont répandue les médias occidentaux concernant les répercussions du déclin chinois sur les matières premières, a pesé sur leurs prix. Ces derniers ont chuté. On s’imaginait alors que les pays émergents exportateurs de ces matières allaient souffrir le martyr. Cela se pourrait si la panique revêt une forme durable. Une économie ne se chamboule pas du jour au lendemain de la sorte. Il faut du temps pour que les répercussions se fassent sentir sous la forme d’un déclin économique. Dans l’attente, les entreprises les plus dynamiques ont profité de l’aubaine, misant sur la courte durée de cette crise-ci.

Le second facteur est la Chine en soi. Depuis l’accession au pouvoir de la nouvelle équipe gouvernementale, le pays a changé de cap. Il favorisera dorénavant la croissance interne. Pour ce faire, il soutient une classe moyenne nouvelle qui devra assurer la croissance par sa consommation. Cette politique requiert bien sûr une meilleure distribution des revenus, mais aussi des marchés financiers efficaces. La Chine prépare actuellement un marché obligataire national ainsi qu’un marché de l’argent au jour le jour. L’Etat pourvoira les titres nécessaires en suffisance pour que ces marchés fonctionnent comme il se doit. Les grandes entreprises chinoises sont, en outre, partiellement propriété de l’Etat. Ce qui fait que le capitalisme à la chinoise ne ressemble pas à ce que nous connaissons en Occident. Un effondrement de l’économie en Chine est par conséquent chose impossible, à moins que le parti communiste ne disparaisse subitement.

Déflation

En clair, la relation entre les pays émergents n’a pas tellement changé. Au contraire même. La Chine rend ces pays moins tributaires du dollar. Certains pays ont même profité de ce bouleversement et renforcé leur position. Ils en récolteront les fruits. Le danger est plutôt en Occident. La baisse des prix des matières premières assortie au redressement des devises occidentales favorise la déflation. C’est un fléau dévastateur pour tout pays fortement endetté. Si la déflation sévit, les dettes ne pourront être remboursées que s’il y a croissance.

Les banques centrales ont conscience du danger. Si l’on parle encore d’un relèvement des taux directeurs en Grande-Bretagne et aux Etats-Unis, on se garde bien d’en donner la date. La banque centrale américaine (Fed) doit certainement espérer une détérioration de l’embauche pour la fin de la semaine. Cela lui fournirait un prétexte pour repousser ce relèvement. C’est que la création monétaire maintient les économies occidentales à flot. Et aussi longtemps que cette masse monétaire colossale tourne en rond dans le milieu bancaire, l’économie réelle n’en profitera pas. Ce qui n’alimentera pas l’inflation. Les marchés resteront hantés par le spectre de la déflation. La banque centrale anglaise se tait elle aussi. La japonaise s’apprête à rehausser ses largesses. Quant à l’européenne, elle a annoncé la semaine passée qu’elle envisageait de prolonger son expansion monétaire au-delà de septembre 2016.

Raffermissement du yen

Le marché des changes a été passablement secoué durant toute la semaine. L’euro (EUR) a fait office de pendant aux autres devises et s’est par conséquent raffermi face à toutes les devises. Ce n’est que vendredi dernier qu’il s’est effrité suite à la publication de chiffres conjoncturels supérieurs aux prévisions aux Etats-Unis et à la subite et forte hausse du prix du baril. L’USD a terminé la semaine en légère hausse, gagnant 0,1%. La livre (GBP) a été chahutée toute la semaine malgré le redressement conjoncturel du pays. Elle a perdu 1,7% face à l’EUR. En dépit d’un recul important de la croissance au Japon – le pays se retrouve en récession – le yen (JPY) s’est raffermi de 1,6%.

Rouble : +2,1%

Les devises liées aux matières premières n’ont pas encore réagi à la hausse du prix du baril. Elles ont certes réduit leur perte en fin de semaine, mais toutes ont terminé en recul par rapport à la semaine précédente. Une exception cependant : le rouble (RUB) qui s’est redressé de 2,1%. En queue de peloton, on trouvait le dollar néo-zélandais (NZD) accusant une perte de 3,1%, suivi de l’australien (AUD) avec -2,6%, du real (BRL) -2,5%, du rand (ZAR) -2,1%, du canadien (CAD) -1,1%, de la couronne norvégienne (NOK) -0,7% et du peso (MXN) -0,4%.

Les titres industriels des pays émergents ont fortement progressé sur le marché des capitaux, affichant des gains dépassant parfois 10%. Les titres russes se sont redressés essentiellement en USD, avec des profits avoisinant les 3%. Les titres grecs ont progressé dans toutes les devises de 2% environ. Les émetteurs souverains européens ont reculé, surtout les titres à long et très long termes. Leur mouvement a raidi les courbes de rendement, avec la plus forte progression enregistrée sur les branches à long terme.

Coupons nuls

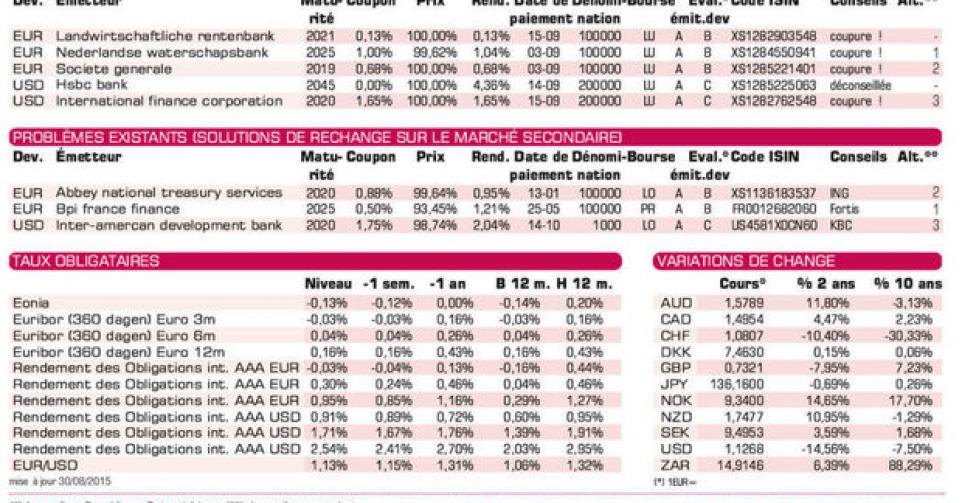

L’activité sur le marché primaire s’est fortement réduite la semaine passée. Les banques continuent néanmoins d’émettre, mais leurs émissions sont rarement intéressantes pour les petits porteurs. Alors qu’on prévoit une hausse des taux d’intérêt, les banques lancent de plus en plus de coupons nuls à très long terme. Presque toutes les émissions sont assorties d’une clause de remboursement anticipé applicable dès la première année. Le prix de remboursement est fixé de telle sorte qu’il assure un rendement constant tout au long de la durée de l’emprunt. HSBC Bank (AA-) en USD en est un exemple. Son rendement sera de 4,36% durant 30 ans. Mais il suffira que les taux en vigueur dépassent ce rendement pour qu’à chaque hausse de 1%, le prix de l’obligation fléchisse de 28% ! Déconseillée.

IFC (AAA, supranationale) en USD n’est pas attrayante parce que l’émission est remboursable anticipativement dès l’année prochaine. Des trois émissions en EUR, seule celle au nom de la Nederlandse Waterschapsbank (AA+, avec garantie d’Etat) mérite attention. Son rendement, bien que conforme aux conditions du marché, n’emballera que peu de monde.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici