L’incontournable relèvement des taux par la Fed

L’attente est fiévreuse. Ce 16 décembre, on saura enfin ce que la Banque centrale américaine (Fed) aura décidé. L’actuelle présidente de la Fed, Yellen, ayant scrupuleusement repris la promesse de son prédécesseur Bernanke, n’aura d’autre choix que de relever ses taux directeurs. L’omettre signifierait qu’elle perdrait toute crédibilité.

En effet, Janet Yellen, lors de son allocution devant le Congrès américain, a confirmé le redressement économique du pays. Or elle avait indiqué antérieurement que c’était la condition principale avant tout relèvement. Elle ne peut en aucun cas s’abstenir, ou ce serait renier la valeur des statistiques officielles.

Un relèvement surviendra donc. Reste à savoir s’il est la prémonition d’un revirement de tendance. Les avis sont particulièrement partagés. Une majorité prévoit une hausse graduelle jusqu’à 1% d’ici la fin de l’année prochaine, mais d’autres prétendent que la hausse actuelle ne sera que passagère et contraindra la Fed à réduire ses taux suite au déclin économique que la hausse aura engendré. Il est futile de vouloir prédire ce qui adviendra. Tout ce qu’on peut avancer est que, quoi que fasse la Fed, les marchés réagiront vigoureusement.

Une diminution des taux est quasiment exclue. Des taux inchangés restent possibles, surtout depuis la dégringolade du prix du pétrole. Ce faisant, tout danger d’inflation est écarté et le risque d’une décélération conjoncturelle augmente. Mais garder les taux inchangés perturberait bon nombre de marchés où des prises de positions à leur hausse étaient légion depuis des mois. Les spéculateurs seraient alors contraints de clôturer en toute hâte leurs positions, créant ainsi pas mal de remous. Et ce, en fin d’année !

Raisons techniques

Un relèvement a lui aussi ses inconvénients pouvant perturber les marchés, mais plutôt de façon fragmentaire. Aujourd’hui déjà, les entreprises les plus endettées peinent à joindre les bouts. Le nombre de faillites augmente sensiblement aux Etats-Unis. Les opérateurs spécialisés en feront eux aussi les frais, pour des raisons plus techniques. Le différentiel de rendement de différents produits qu’ils utilisent s’amenuise, réduisant leur champ d’action. Un tarissement de la liquidité sur ces marchés spécialisés se propagera sur tous les autres avec des conséquences incalculables.

Au niveau international, une hausse des taux d’intérêt, aussi minime soit-elle, aura des répercussions importantes. Le dollar (USD) se raffermira sur le marché des changes, ce qui affectera l’évolution des prix des matières premières. Si leur baisse n’est pas compensée par la hausse du billet vert, les devises qui dépendent des matières premières en pâtiront. L’amortissement des dettes de ces pays se compliquera. Ce qui à la longue débouchera sur des tensions sur le marché obligataire.

Les mesures d’accompagnement que prendra la Fed mercredi prochain seront prépondérantes. Contrairement à la Banque centrale européenne (BCE), la Fed n’a pas que la politique monétaire dans ses attributions. Elle doit s’occuper de la croissance du pays, favoriser la stabilité des prix et faciliter l’emploi. Dans ces conditions, la justification du relèvement de ses taux directeurs sera scrutée de toutes parts. S’il s’avère que les commentaires ont omis une mesure ou que ces dernières semblent insuffisantes ou pire, sont franchement décevantes, la réaction des marchés risque d’être aussi forte qu’elle l’avait été après la baisse des taux directeurs décidée par la BCE il y a quinze jours.

Pétrole : mouvement spéculatif ?

Le fort recul du prix du pétrole à la fin de la semaine passée a surpris tout le monde. Il est trop tôt pour savoir s’il s’agit d’un mouvement spéculatif. C’est que la tendance était déjà baissière depuis de nombreux mois. Une accélération du recul figurait donc parmi les possibilités. Mais comme nous approchons la fin de l’année, il est également possible que bon nombre de spéculateurs se soient vu contraints de clôturer leurs positions avant que l’année s’achève, afin d’éviter l’enregistrement de pertes substantielles. Quoi qu’il en soit, on voit que quelle que soit la décision que prendra la Fed mercredi prochain, les marchés y réagiront de façon violente.

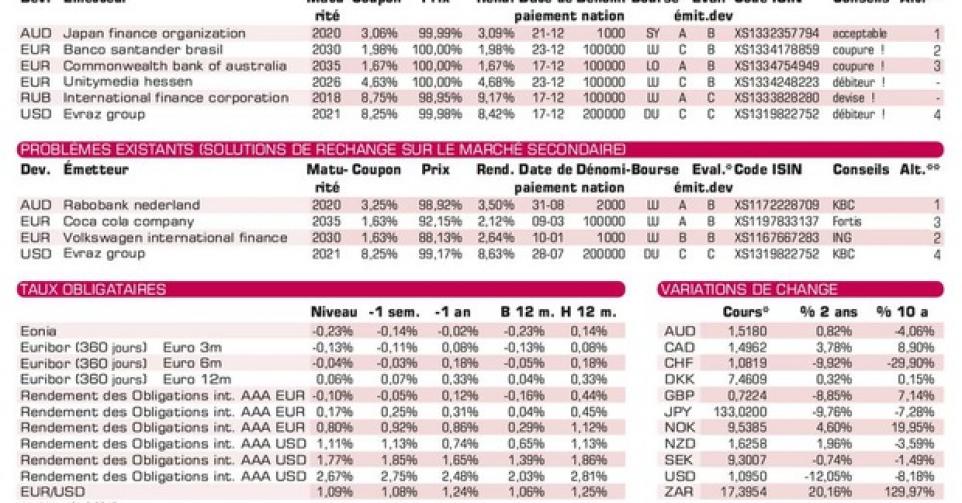

Sur le marché des changes, toutes les devises liées de près ou de loin au pétrole ont fortement chuté. La palme revient au rand sud-africain (ZAR) qui a abandonné 9,4%. L’effondrement s’explique aussi par l’évincement impromptu du ministre des Finances par le président Zouma. Il l’a remplacé par un de ses proches. Cette décision a largement perturbé le marché obligataire. Quasiment toutes les obligations libellées en ZAR ont perdu pas mal de terrain. Si vous subissez de lourdes pertes de change sur votre position en ZAR, nous vous convions à acheter du ZAR afin de réduire la valeur moyenne de votre position et de recouvrer plus aisément les pertes sur le long terme. Agissez sans hâte en étalant les achats dans le temps aussi longtemps que le ZAR et son marché obligataire restent sous tensions.

Dégringolade

Les autres devises du secteur ont dégringolé également. Le peso mexicain (MXN) a perdu 3,9%, le rouble russe (RUB) 3,6%, la couronne norvégienne (NOK) 3%, le dollar canadien (CAD) 2,8%, le real brésilien (BRL) 2,4% et la livre sterling (GBP) 0,4%. Le yuan chinois (CNY) a reculé de 1,3% depuis qu’on s’est aperçu que les réserves de change à la banque centrale ont accusé une diminution de plus de 90 milliards de USD le mois dernier. Ce qui pourrait indiquer une fuite des capitaux. Le recul du CNY a pesé sur le dollar australien (AUD) qui a terminé la semaine en baisse de 1,85%. Le franc suisse (CHF), pour sa part, continue de se raffermir lentement. Il a gagné 0,6% la semaine dernière.

D’importants déplacements de titres continuent de perturber le marché des capitaux. En EUR, où on dénombrait deux titres à la baisse contre un à la hausse, les souveraines européennes à long terme et les titres garantis par un Etat ont fortement progressé. Toutes les valeurs liées aux matières premières et plus particulièrement celles liées au pétrole ont cédé beaucoup de terrain, tout comme une majorité de titres bancaires. La situation en USD semblait être encore plus instable. Certes, on comptait quasiment autant de valeurs à la baisse qu’à la hausse. Les souveraines sud-américaines ont toutefois progressé et ceci en dépit d’une situation tant politique qu’économique peu enviable dans ces pays. Les obligations pétrolières et assimilées, par contre, ont chuté, comme partout ailleurs. Le secteur du logement anglais a contre toute attente très bien résisté en GBP.

Avant la hausse

Sur le marché primaire, les émetteurs se bousculaient pour placer leurs titres en USD avant la hausse des taux d’intérêt. Aucune de leurs émissions ne s’adressait aux petits porteurs, hormis quelques spéculatives. L’émission en USD d’Evraz (BB-), le géant de l’acier russe, fait partie des emprunts pourris. Elle est apparue peu avant l’effondrement du prix du pétrole, rendant son placement moins aisé. L’émission s’échange actuellement en dessous de son prix de souscription sur le marché gris (alt. 4). Si le RUB vous intéresse, l’émission de l’IFC (AAA, supranationale), la filiale privée de la Banque mondiale, vous conviendra. Cet emprunt à 3 ans rapporte 9,17%, ce qui lui procure un butoir contre une perte de change de quelque 23%. UnityMedia Hessen (BB-) en EUR fait également partie des emprunts pourris. Le titre est remboursable anticipativement dès 2021 à 102,313%. Il peut être remboursé avant cette date à tout moment à un prix garantissant un rendement équivalent au Bund à cinq ans majoré de 0,5%. Pour l’instant, l’émission s’échange en dessous de son prix de souscription sur le marché gris, à 99,68%. Déconseillée.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici