L’économie s’essouffle

Les banques centrales tentent de pousser leur devise dans une direction particulière, le plus souvent au moyen de déclarations ciblées. De nos jours, seule la Fed y parvient encore. La politique monétaire menée par chacune d’elles, la même partout, ne porte manifestement toujours pas ses fruits.

La politique monétaire ne porte manifestement pas ses fruits. Ce qui n’empêche pas de continuer de la mener. Ses défenseurs affirment qu’il faut du temps avant qu’elle ne produise ses effets. C’est bien beau, mais cela fait déjà plus de huit ans qu’on nous la sert sans que la situation s’améliore.

Emploi US décevant

Tous les pays pratiquent la même politique. Certains avec plus d’acharnement que d’autres. Toute embellie s’avère de courte durée. On l’a vu la semaine passée aux États-Unis où l’embauche a fortement déçu. On prévoyait la création de 215.000emplois (notons qu’il en faudrait 350.000 par mois pour renouer avec la situation d’avant la crise), 160.000 ont été créés. Plus inquiétant cependant, les chiffres du mois précédent ont été revus à la baisse. Le taux de chômage, quant à lui, s’est maintenu.

Les salaires ont progressé mais n’ont pas causé d’augmentation de la consommation. Cela dénote une méfiance de la population active quant à l’avenir, et sa préférence à conserver des moyens pour les temps futurs. Les marchés ont réagi avec force, surtout après que la présidente de la Banque centrale américaine (Fed), Janet Yellen, a publiquement exprimé ses doutes sur la fermeté de la croissance du pays. Le dollar (USD) a dégringolé. Ce n’est qu’en fin de semaine qu’il s’est redressé, abandonnant seulement 0,2% par rapport à l’euro (EUR)

Les banques centrales tentent de pousser leur devise dans une direction particulière, le plus souvent au moyen de déclarations ciblées. De nos jours, seule la Fed y parvient encore. Ailleurs, les opérateurs veulent voir des mesures concrètes avant d’ajuster leurs positions. C’est ce qui est advenu à la britannique et à l’australienne la semaine dernière. La première a dû avouer que sa politique n’est pas parvenue à redresser la conjoncture du pays. Mais comme elle n’a rien entrepris depuis, de peur d’influer sur un possible Brexit, la livre (GBP) a chuté sur le marché des changes. Elle a perdu 1,05% face à l’EUR.

Net recul de l’AUD

L’australienne fait continuellement face aux déplacements de capitaux spéculatifs. Ces derniers perturbent fortement l’évolution du pays. La banque centrale a décidé en milieu de semaine de réduire ses taux directeurs, les portant à leur plus bas niveau historique. Elle espère que son stratagème favorisera la relance. Mais pourquoi cela réussirait-il là-bas alors que cela ne marche pas ailleurs? Le dollar australien (AUD) a abandonné 3,6%. Les obligations libellées en AUD en revanche ont bondi en avant.

Tous ces faits démontrent que la guerre que se livrent les banques centrales est loin d’être finie. Les capitaux intempestifs voguent d’une région à l’autre, dévastant beaucoup sur chaque passage. Ces capitaux sont essentiellement placés dans des produits spéculatifs qui sont clôturés en toute hâte, causant des déséquilibres temporaires.

Chute des taux

L’annonce par le Trésor américain de réduire l’endettement du pays par un refinancement de celui-ci à de meilleures conditions a causé pas mal de remous. Surtout depuis que le candidat à la présidentielle Trump a renchéri, affirmant que s’il ne tenait qu’à lui, une partie de cette dette serait tout simplement annulée. Ces déclarations ont engendré une chute des taux d’intérêt, alimentée par le faible volume durant la semaine écoulée dû aux jours non ouvrés. Ces taux se retrouvent à leur plus bas niveau dans toutes les principales devises. La baisse était la plus prononcée sur la branche à long terme.

Les semaines à venir ne seront pas mieux loties. Le marché des changes restera chahuté jusqu’à la publication du résultat du référendum anglais. Quoi qu’il en sera, les réactions des autres pays seront déterminantes. Des déclarations tonitruantes d’investisseurs étrangers en faveur du maintien de la Grande-Bretagne dans l’Union risquent d’entraîner l’effet contraire, mais elles en disent long sur l’attitude de ceux-ci en cas de Brexit.

Punition

Il en ira de même sur le front des taux d’intérêt. Vu que toutes les banques centrales pratiquent la même politique, elles devront renforcer cette dernière si elles veulent obtenir un avantage sur leurs collègues, et réduire davantage leurs taux directeurs. Les taux d’intérêt baisseront dès lors encore un peu plus. Si les porteurs obligataires se réjouiront du fait que la valeur de leurs titres augmentera fortement, ils devront se rendre compte que cette politique est suicidaire à long terme. Plus les taux d’intérêt baissent, moins l’investissement sera promu et, au niveau étatique, moins les restructurations nécessaires verront le jour. Un taux d’intérêt est une sorte d’étalon utilisé par les marchés. Un taux négatif correspond alors à une punition et il n’est effectif qu’à très court terme.

Le danger actuel est que l’épargne conventionnelle disparaisse. Les possibilités d’investissement s’en verraient réduites. Les formes d’épargne alternatives n’offrent pas de perspectives non plus. Les investisseurs se rendent finalement compte que les cotations n’ont plus grand-chose à voir avec la réalité. Cette méfiance attise d’ailleurs la volatilité sur tous les marchés. La décision de la Banque centrale européenne d’abolir les billets de 500EUR n’est pas de bon augure non plus.

Titres à long terme

Sur le marché des capitaux la semaine passée, rien de significatif à relever, en raison des faibles volumes. Mais on y décelait toutefois le comportement des investisseurs. Ils optent résolument pour la qualité et le rendement. Les titres à long terme, de préférence d’origine souveraine, avaient la cote, enregistrant facilement des profits dépassant les 6%. La tendance était positive pour ce qui concernait les devises principales: on comptait nettement plus de titres à la hausse qu’inversement. C’était tout l’inverse pour les devises à haut rendement, persécutées par les mouvements intempestifs de capitaux. Là, les titres à la baisse l’emportaient largement.

Le marché des changes a été très chahuté la semaine passée. L’EUR s’est raffermi vis-à-vis de la plupart des autres devises. Les devises à haut rendement ont perdu beaucoup de terrain. Le rand (ZAR) a chuté de 5,5%, le peso mexicain (MXN) de 4,7%, la lire turque (TRY) de 4,3%, le dollar canadien (CAD) de 2,9%, le réal (BRL) de 2,2% et le dollar néo-zélandais (NZD) de 2,1%. De tels soubresauts seront monnaie courante dans les semaines à venir.

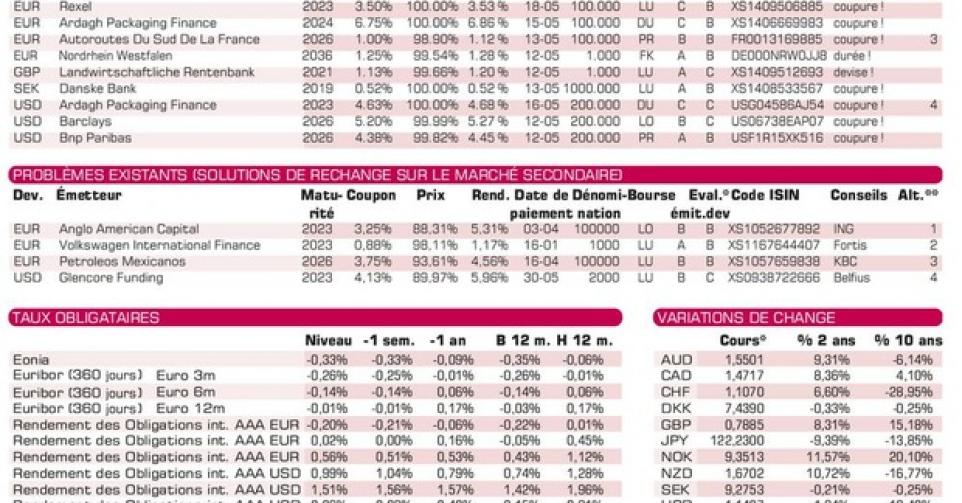

Sur le marché primaire, les émetteurs se dépêchent de profiter de la faiblesse des taux d’intérêt et submergent le marché de leurs émissions. Les émetteurs de moindre qualité leur emboîtent le pas, proposant des émissions rarement attrayantes. Elles sont pourtant bien accueillies, recherchées par les institutionnels avides de rendements positifs et attachant de moins en moins d’importance à la qualité de l’émetteur. Ces émissions jouissent aussi du soutien des banques chargées de leur placement. La firme luxembourgeoise d’emballage Ardagh (B2) ou le fournisseur de matériel électrique français Rexel (BB) en sont des exemples. Il est préférable de les ignorer.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici