Kinross Gold, star déchue

Digne d’achat

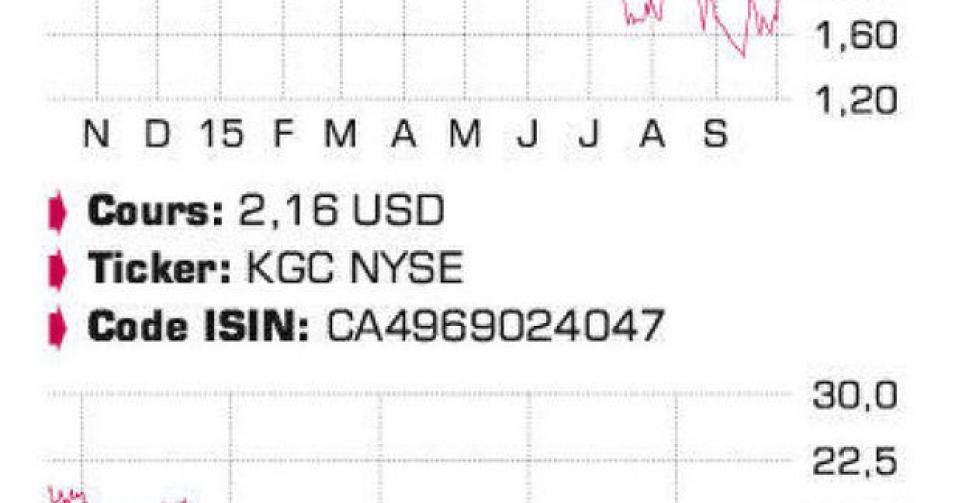

Pour Kinross Gold, il faut remonter à 2001 pour retrouver le cours de fin septembre sur les tables de cotation. Rien ne laissait présager une telle débâcle à la fin de la décennie précédente. Après une série d’acquisitions réussies, Kinross Gold était en effet l’un des producteurs d’or qui enregistrait la plus forte croissance, l’étoile montante au sein du secteur. A un moment, aussi, où l’or brillait de mille feux, l’action avait même atteint les 25 USD. Mais c’est alors qu’est intervenue l’acquisition de Red Back Mining en 2010. La mine prometteuse de Tasiast devait être la cerise sur le gâteau et envoyer Kinross au firmament dans le secteur des mines d’or. Elle s’est cependant transformée en cauchemar pour Kinross. Pas uniquement parce que l’achat intervenait juste avant le renversement de tendance pour le cours de l’or. Tasiast, en Mauritanie, s’est avant tout avérée un flop en raison des nombreux problèmes opérationnels qui sont apparus et de coûts qui ont nettement dépassé les estimations initiales. Au total, les dépréciations enregistrées atteignent déjà 6 milliards USD, soit plusieurs fois la capitalisation de marché actuelle. Le coût de production moyen de 1063 USD l’once au 1er semestre reste élevé, et la production n’a pas dépassé 112.000 onces d’or au 1er semestre. Tous ces éléments expliquent aussi la contreperformance de Kinross en Bourse ces dernières années, l’action perdant bien plus de terrain que la mine d’or moyenne. Des projets sont sur la table afin de porter la capacité de traitement du minerai à 38.000 tonnes à Tasiast, mais le coût de plus de 1 milliard USD n’est pas justifiable économiquement dans les conditions actuelles. Le groupe canadien Kinross Gold, avec neuf mines opérationnelles sur quatre continents et une production d’environ 2,5 millions d’onces d’or par an, se place, au niveau mondial, juste derrière les géants comme Barrick Gold et Newmont Mining. Kinross est actif en Amérique du Nord et du Sud (cinq mines, dont trois aux Etats-Unis, une au Brésil, au Chili; ensemble 54 % de la production du groupe), en Russie (deux mines; 29%) et en Afrique de l’Ouest (trois mines; 17%). La priorité est actuellement la poursuite de la réduction des coûts de production. Ainsi, les dépenses d’investissement seront en tout cas inférieures aux 725 millions USD prévus. Kinross a amélioré ses performances opérationnelles ces derniers trimestres. Les coûts de production totaux selon les critères AISC (coûts permettant de maintenir la production au même niveau) s’établissaient à 1011 USD l’once au 2e trimestre. La moyenne sur le 1er semestre fait état de 987 USD, un niveau légèrement plus élevé que ses concurrents nord-américains. Kinross se fait fort de porter la production du côté supérieur de la fourchette des prévisions (2,4 à 2,6 millions d’onces) sur l’ensemble de l’exercice. Les cash-flows opérationnels étaient à nouveau positifs – à hauteur de 167,4 millions USD – au 2e trimestre, mais le groupe a encore essuyé une perte nette. Enfin, la position de trésorerie a grossi de 45 millions USD au 1er semestre, à 1,07 milliard USD. De ce fait, la dette financière nette est retombée à 960 millions USD, soit 1,1 fois les cash-flows opérationnels (EBITDA). Un niveau nettement inférieur à la plupart de ses concurrents. L’an prochain, 250 millions USD devront être remboursés. Le remboursement d’un prêt de 500 millions USD a été différé d’un an, à 2019.

Conclusion

A notamment 0,5 fois la valeur comptable, Kinross Gold compte parmi les mines d’or les moins chères du marché. Il faut y voir une sanction pour l’acquisition manquée de Red Back Mining et la présence du groupe en Russie, où les coûts de production sont nettement inférieurs. L’action peut être considérée comme une option à long terme sur un redressement du cours de l’or. Le producteur d’or fait son entrée dans notre Sélection, mais est réservé aux investisseurs plus actifs et conscients des risques.

Conseil: digne d’achat

Risque: élevé

Rating: 1C

Flash

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici