Interminable saga grecque

Les temps sont particulièrement éprouvants pour les investisseurs.

Cette fois, c’est le Fonds monétaire international (FMI) qui s’est montré irrité. Ses membres ont quitté la table des négociations, considérant que tout ce que le gouvernement grec propose ne rime à rien tant qu’il ne remplit pas les exigences du Fonds. Les Grecs n’ont donc pas le moindre choix.

Que leur demande-t-on ? Quelques mesures d’austérité devant être mises en place immédiatement, comme une baisse des pensions et une prolongation de la date de mise en retraite, une hausse des tarifs de la TVA et toute une série de privatisations. A cela s’ajoute une panoplie de réformes structurelles. Le tout est censé redresser les finances publiques, de sorte à pouvoir rembourser les créanciers. La recette conventionnelle du FMI donc, partout où il s’immisce.

Que propose le gouvernement grec ? Une simplification de son système fiscal, un relèvement des salaires pour les plus démunis, dont font partie les pensionnés, et un train de réformes structurelles visant à rendre l’appareil étatique plus efficace (moins de corruption et de clientélisme). Le tout dûment chiffré. Les priorités diffèrent, tout comme le calendrier, de sorte qu’aucune des deux parties ne parvient à un accord.

Créanciers impatients

On nous serine quotidiennement que la Grèce n’a plus beaucoup de temps. En fait, c’est l’inverse. Ce sont les créanciers qui n’en ont plus. Ils font face à un petit pays indomptable. Chose qu’ils ne tolèrent pas. Pour la simple raison qu’ils y perdraient toute crédibilité. Ils ne parviennent pas à sortir du cadre. Le FMI en est un bel exemple. Il a publié bon nombre de rapports et d’études concluant sur l’inefficacité de mesures d’austérité trop draconiennes. Ce qui ne l’empêche pas de les imposer dès qu’on fait appel à lui.

Les dirigeants européens sont aussi coincés. Pour des raisons également idéologiques, voire dogmatiques. Bien que la plupart soient conscients que la Grèce ne pourra pas remplir ses engagements, dès qu’ils se trouvent à l’intérieur d’une instance européenne, ils perdent automatiquement tout bon sens. Ce que Tsipras et son équipe demandent n’est autre que du temps pour mettre de l’ordre dans le pays. Au lieu de leur faciliter la tâche en parcourant ensemble la liste des réformes à appliquer, les créanciers veulent d’abord les forcer à accepter des mesures qui sont à l’opposé de leurs promesses électorales. Les dirigeants européens leur reprochent leur amateurisme, tant sur le plan technique que face aux institutions internationales. Ils s’imaginent pouvoir faire pression sur le gouvernement grec. Ils oublient une évidence : la Grèce n’a plus rien à perdre. Quelle que soit la décision de son gouvernement, on peut difficilement imaginer pire. Cela se résume en une alternative : souffrir longtemps en vain ou souffrir un temps pour des jours meilleurs.

Plus la crise s’éternise, plus l’avenir de l’Union se détériorera. Les temps seront particulièrement éprouvants pour les investisseurs. Que l’euro (EUR) s’effondre ne choquera que peu de monde en Europe. Son effritement relancera toutefois la guerre des devises et perturbera les marchés. Pas uniquement suite à la réaction psychologique que ces événements occasionneront, mais surtout à cause du manque de liquidités sur les marchés. Le marché des capitaux en sera la victime principale.

Les échelles des taux d’intérêt oscilleront en conséquence. Il est peu probable que leur mouvement se déroulera sereinement. Par manque de négociabilité (de liquidités donc), les investisseurs institutionnels seront amenés à réaménager partiellement leur portefeuille. Ils rechercheront les titres les plus facilement négociables et les moins sensibles aux variations des taux d’intérêt. Leurs agissements risqueront de perturber davantage le marché des capitaux.

Arbitrages menacés

En temps normal, les arbitragistes profitent des moindres déséquilibres temporaires pour agir. Leurs interventions ont pour effet d’aplanir ces déséquilibres. Il va de soi qu’ils ne peuvent agir que si la négociabilité est assurée, garantissant une liquidité suffisante sur les marchés. C’est que leurs interventions restent tributaires du temps. Aujourd’hui, les banques qui faisaient fonction de teneurs de marché, ne remplissent plus ce rôle efficacement. Elles ne produisent plus de cours acheteur et vendeur, et refusent d’honorer leurs obligations dans ce domaine. Mais sans négociabilité à toute épreuve, aucun arbitrage n’est possible. La suite est facilement prévisible : plus d’instabilité encore, assortie de soubresauts intempestifs des cotations.

L’avenir est donc peu réjouissant pour les porteurs obligataires. Ceux qui ont acquis des titres en vue d’une capitalisation, se basant donc sur le rendement qu’ils procurent, n’auront pas beaucoup d’échappatoires. Echanger des titres contre d’autres pour en augmenter le rendement deviendra impossible. Le réinvestissement d’emprunts échus posera problème aussi à cause de l’instabilité des cotations. La qualité deviendra primordiale. Ce sont effectivement les titres de qualité irréprochables qui se redresseront en premier. Il faudra éviter les titres dont le différentiel entre le cours acheteur du vendeur augmente. Il en va de même pour les nouvelles émissions. Informez-vous de leurs prix gris avant de souscrire. Normalement, ces prix évoluent au-dessus de leur prix d’émission, tout simplement parce que les banques chargées du placement les soutiennent. Mais même dans ce cas, soyez sur vos gardes dès que le différentiel des prix gris dépasse les 0,5%.

Cours limités

Pour les porteurs obligataires qui visent les revenus récurrents, en revanche, l’avenir s’annonce radieux. Du moins s’ils donnent priorité aux titres de qualité. Le rendement actuariel importe peu pour ceux-ci, seuls les revenus émanant des coupons priment. Avec un effondrement des cours en perspective, ces revenus augmenteront sans encombre. Le temps jouera de plus en leur faveur. Ils n’achèteront qu’à partir du moment où ils seront persuadés que la dégringolade touche à sa fin. Quoi qu’il en soit, quel que soit le type de porteur obligataire, un impératif s’impose dorénavant : placez toujours des ordres à cours limité. Sinon, vous risquez de devenir le dindon de la farce.

Exception russe

Suite aux incertitudes ambiantes, le volume des transactions a fortement baissé sur le marché des capitaux la semaine passée. Ce qui n’a pas empêché les cours d’osciller intempestivement. Le marché était résolument orienté à la baisse, quoique d’une ampleur moins prononcée que la semaine précédente. Le nombre de titres ayant perdu du terrain dépassait largement les autres dans un rapport allant de 3 jusqu’à 20. Les souveraines européennes ont fort souffert. Celles des pays émergents aussi, en dollar (USD) essentiellement. Avec une exception de taille, les émetteurs russes qui se sont redressés dans toutes les devises. Toutes les obligations libellées en rouble (RUB) se sont redressées, contrastant avec la tendance baissière générale.

L’EUR a été secoué sur le marché des changes selon l’appréciation que les opérateurs réservaient à l’avancée des pourparlers avec la Grèce. Il a terminé la semaine quasiment inchangé face à l’USD. La livre (GBP) s’est raffermie de 1%. Le RUB a progressé de 1,6% et partage la palme avec le dollar canadien (CAD).

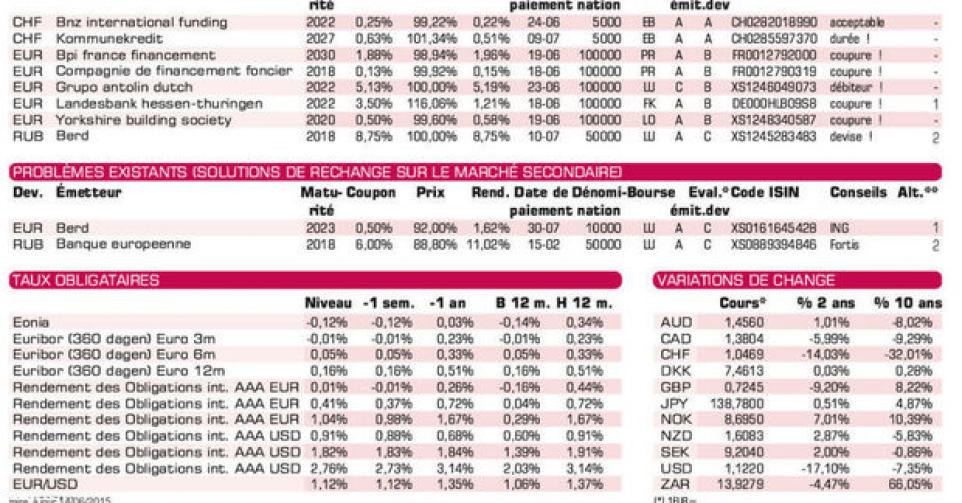

Peu de choses convaincantes sur le marché primaire en ce début de semaine. L’équipementier d’automobiles espagnol Grupo Antolin (B1) lance via sa filiale hollandaise un emprunt rapportant 4,47% de plus que la moyenne du marché. Ce qui est correct, sans plus, eu égard à la qualité médiocre de l’émetteur. A titre informatif, les prix gris faisaient vendredi dernier 100,98 et 101,42%. L’obligation est remboursable anticipativement (call) dès 2018 à 102,563%, prix qui baisse de 1,181% par an. L’emprunt est assorti d’une clause ” spens ” qui permet à l’émetteur de rembourser le titre à tout moment jusqu’à la date du call à un prix variable garantissant un rendement équivalent à celui du Bund à 7 ans majoré de 0,5%. Tessenderlo Chemie prévoit le lancement d’une émission dans le courant de cette semaine.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici