Instabilité attendue jusque jeudi

D’importants mouvements de capitaux ont lieu à l’approche de la décision de la Fed.

Tant que personne n’aura une indication précise sur la décision que prendra la Banque centrale américaine (Fed) ce jeudi, les marchés resteront instables. Et plus la Fed tardera à trancher, plus les oscillations seront importantes. On sait que la Fed se base sur plusieurs facteurs macroéconomiques pour définir sa politique. Elle suit en permanence l’évolution de l’embauche dans le pays, de la formation des prix sur les différents marchés et de l’inflation. Son comité monétaire ne change de cap que s’il est convaincu de la durabilité de l’évolution.

Deux taux

Sur la base des derniers chiffres récoltés, la Fed devrait relever ses taux directeurs. Du moins si elle considère les chiffres fiables. Il n’y a que l’inflation qui perturbe encore. Comme la plupart des autres banques centrales occidentales, la Fed vise un taux d’inflation de 2%. Il ne fait que 0,2% actuellement. Cependant, la Banque se base tantôt sur le taux qui ne tient pas compte de l’évolution du prix des matières premières et agricoles -taux qui reste bien en deçà de la limite fixée -, tantôt sur les moyennes mobiles. Elle a constaté que la moyenne mobile de l’inflation sur 36 mois correspondait le mieux à ses attentes. Ce taux avoisine 1,8% actuellement. La Fed ne détermine donc plus sa politique sur la base de chiffres variant selon les circonstances, mais bien d’après un modèle qu’elle adapte aux circonstances. Le monde à l’envers.

Spéculations

D’importants mouvements de capitaux ont lieu à l’approche de la décision de la Fed. Ils sont parfois tellement importants que les banques centrales des pays concernés rechignent à toute intervention, de peur de sacrifier inutilement leurs réserves de change. C’est que les capitaux convergent vers les Etats-Unis en provenance essentiellement des pays émergents. Les investisseurs spéculent ouvertement sur une hausse du dollar (USD) suite au relèvement probable des taux directeurs. La Chine aurait subi une fuite de capitaux de près de 90 milliards USD depuis le début du mois. La Banque centrale chinoise a momentanément stoppé ses interventions. En trois semaines, elle aurait déjà dépensé quelque 200 milliards, à peine 3,7% de ses réserves de change.

Les spéculateurs aussi ont pris des positions à la hausse sur le billet vert. Cela signifie que les marchés risquent de réagir violemment dès que la Fed aura tranché. Si elle décide de maintenir ses taux inchangés, comme le préconisent le Fonds monétaire international (FMI) et la Banque mondiale, l’USD pourrait chuter substantiellement suite à la clôture prématurée de ces positions spéculatives, entraînant tous les marchés dans son sillage. Si la Fed favorise un relèvement par contre, la réaction dépendra de son ampleur. On s’attend à une hausse modeste de l’ordre de 0,25%. Dans ce cas, les mouvements resteront marginaux et de courte durée. Si le relèvement est plus important, l’USD sera propulsé à la hausse et perturbera tous les marchés.

Quoi qu’il en soit, on analysera minutieusement le commentaire qui accompagnera la mesure. Chaque mot aura son importance. Les mesures complémentaires pourraient effectivement changer la situation de fond en comble, obligeant les opérateurs à s’adapter aux nouvelles circonstances. Et n’oublions pas que l’interprétation qui sera donnée en premier lieu ne sera pas nécessairement la bonne. L’instabilité sévira encore de plus belle. Surtout si l’on tient compte des élections grecques qui se dérouleront le week-end prochain.

Euro: +1,15%

L’instabilité était de mise sur le marché des changes où, curieusement, l’euro (EUR) a récupéré son rôle de contrepartie, rôle que lui avait pris précédemment le yen (JPY). La monnaie commune s’est en effet raffermie face à l’USD en fin de semaine, gagnant 1,15%, tandis que le JPY s’effritait de 2,35%. Le franc suisse (CHF) a aussi reculé, perdant 1,7%. Les devises liées aux matières premières ont toutes fléchi, principalement parce que les banques centrales rechignaient à les soutenir. Le dollar néo-zélandais (NZD) a perdu 2,4% suite à la décision de la banque centrale de réduire ses taux directeurs de 0,25%. La rétrogradation du Brésil à la qualité pourrie par l’agence de notation américaine Standard & Poor’s a pesé sur le real (BRL) qui a cédé 2,8%. Les tensions politiques en Turquie affectent la lire (TRY) qui a perdu 3,3%.

Le marché obligataire est ballotté par les mouvements de capitaux qui s’y déroulent. Dans l’attente du relèvement des taux directeurs américains, les emprunts à long terme ont cédé du terrain. Les titres pourris, en revanche, avaient partout le vent en poupe, hormis les brésiliens bien entendu. La tendance restait néanmoins négative, sauf pour ce qui était du rouble (RUB) et du NZD.

Activité record

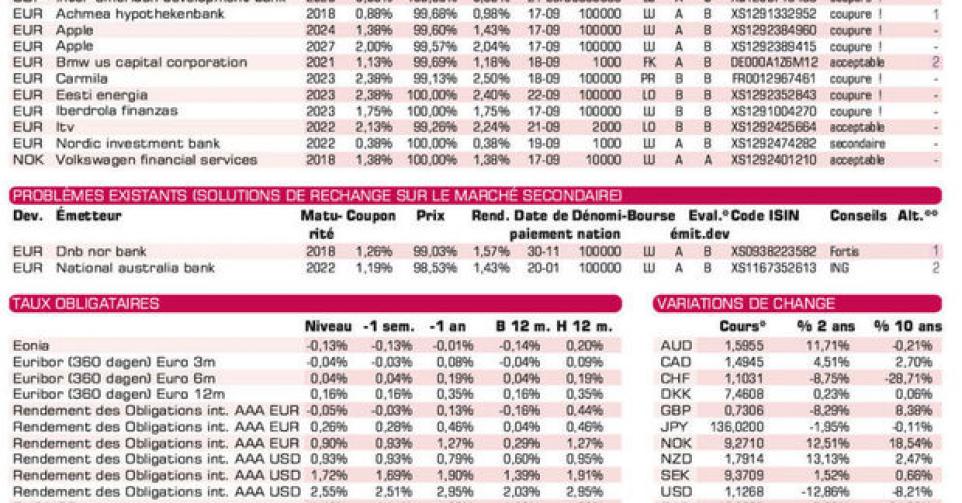

Le marché primaire a vécu l’une de ses semaines les plus actives de son histoire. D’importantes émissions ont vu le jour partout, surtout en EUR et en USD. En cinq jours, on a émis pour l’équivalent de 80 milliards d’EUR, dont un peu plus d’un tiers en EUR, le restant en USD. Les banques restent les principales émettrices. Elles sont toutefois talonnées par quelques multinationales. La prudence reste bien sûr de mise.

Apple (AA+), qui avait lancé plusieurs emprunts d’envergure en USD il y a quelques semaines, réitère l’opération, mais en EUR cette fois. Chaque émission est de 1 milliard. Leurs conditions sont correctes. Le produit de ces deux emprunts servira à rehausser le dividende et à racheter des actions sur le marché. Les deux emprunts n’ont donc aucune raison économique, mais qu’une raison financière. Carmila (BBB), le gérant immobilier du groupe français Carrefour, émet 600 millions sur 8 ans. Aux conditions de souscription, l’émission rapporte 1,87% de plus que la moyenne du marché, ce qui est correct. L’émission s’échange déjà légèrement au-dessus de son prix d’émission sur le marché gris. ITV (BBB-), la chaîne de télévision anglaise, lance 600 millions sur 7 ans. L’emprunt rapporte 1,68% de plus que la moyenne du marché, ce qui est convenable. Le produit permettra de rembourser des facilités bancaires acquises en avril dernier dans le cadre du rachat de Talpa Media. Si vous désirez des rendements plus élevés, il vous faudra vous rabattre sur des emprunts russes.

BMW US Capital (A2) sur 6 ans est chiche. Elle accuse déjà un différentiel de 1% entre les cours acheteur et vendeur sur le marché gris. Eesti Energia (BBB), le fournisseur d’énergie estonien, offre 1,78% de plus que la moyenne du marché. Nous lui préférons Carmila, de qualité similaire. Volkswagen Financial Services (A) en couronne norvégienne (NOK) est acceptable, surtout depuis que la NOK est sous tensions. Elle a cédé 0,6% la semaine passée. IADB (AAA, supranationale) en peso colombien (COP) ne convient que pour les grands portefeuilles. Tenez compte du fait que tous les paiements s’effectuent en USD.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici