Incertitude concernant les taux

Les grands argentiers du monde occidental se réunissent le week-end prochain aux États-Unis, à Jackson Hole, comme chaque année. Leurs conversations seront suivies avec une extrême attention. C’est que la perplexité croît sur les marchés financiers: dans quelle direction les taux d’intérêt évolueront-ils ?

La Fed est divisée. Prenons l’exemple des minutes de la réunion du comité monétaire de la Banque centrale américaine (Fed) du mois passé publiées la semaine dernière. Nous y apprenons que les gouverneurs réunis pour l’occasion n’analysent pas de la même façon l’évolution conjoncturelle du pays. Certains d’entre eux souhaitent une adaptation immédiate des taux pour rassurer les marchés. Donc pas pour des raisons économiques. L’un des gouverneurs, John Williams, de Californie, propose un relèvement des taux directeurs et l’a annoncé en dehors du circuit habituel du comité. Son point de vue est simple: mieux vaut agir rapidement. Sa déclaration a causé pas mal d’émoi.

Janet Yellen, la présidente de la Fed, ne parviendrait-elle plus à contrôler ses ouailles? Il reste trois dates pour pratiquer un relèvement: septembre, novembre et décembre. Jusqu’à présent, la majorité des opérateurs estimaient qu’un relèvement à la veille d’élections présidentielles était impossible. Septembre et novembre sont donc exclus. Décembre semble tout aussi peu indiqué. Faut-il alors s’attendre à une action en septembre?

La Fed doit de toute manière agir d’une façon ou d’une autre si elle veut conserver une once de crédibilité. Si elle croit véritablement en l’amélioration économique du pays, elle n’a d’autre issue que d’adapter sa politique monétaire. Les risques sont cependant énormes. On a pu s’en rendre compte au cours de la semaine écoulée sur le marché de l’argent au jour le jour et sur celui des changes.

Hausse temporaire du LIBOR ?

Le taux à court terme américain a bondi en avant de façon imprévue la semaine passée. Sur le plan international, ce redressement s’est traduit par une hausse du LIBOR. Ce dernier oscillait depuis des années autour de 0,3%. Il a bondi jusqu’à 0,8% en une semaine, un niveau qu’il n’avait plus atteint depuis 2009. La demande de placements à très court terme explose depuis que la politique monétaire en Europe, au Japon et depuis peu au Royaume-Uni a fait chuter les taux à long terme sous le zéro. Selon les estimations, près d’un tiers des emprunts de ces pays ne rapporte plus rien.

De plus, il existe une quantité impressionnante de produits liés au LIBOR et de mécanismes de couverture qui y font appel. Une hausse aussi rapide ne restera donc pas sans effet et affectera d’autres pans du marché. Les professionnels espèrent que le bond de la semaine passée soit temporaire. Mais rappelons-nous qu’en 2007, le marché de l’argent au jour le jour s’est arrêté subitement après la crise des subprimes. Pareil événement pourrait se reproduire aujourd’hui. D’innombrables produits similaires, tels que les contrats de crédit-bail, risquent de s’effondrer. Sans oublier la situation des fonds de pension et des assurances qui succombent à leur tour.

Refus des institutionnels anglais

Mark Carney, le gouverneur de la Banque d’Angleterre, rencontre de grosses difficultés. Les achats d’obligations étatiques et d’entreprises que la Banque effectue mensuellement auprès des banques contre du crédit à vil prix ne fonctionnent pas. Les institutionnels anglais refusent en effet de vendre leurs titres à long terme. Ces derniers rapportent encore des coupons semestriels substantiels dont ils ont besoin. Les fonds de pension anglais sont obligés d’investir dans de tels titres le jour où leur client part en pension. Ces fonds ne sont donc pas intéressés par la hausse vertigineuse des cours. L’importance du coupon nominal prime pour eux. Ils ne peuvent actuellement pas échanger leurs titres contre de nouveaux les satisfaisant. Les taux d’intérêt anglais ont pour un court instant baissé en dessous de zéro la semaine passée. Cela ne présage donc rien de bon pour l’avenir.

Le plan de relance industrielle du nouveau Premier ministre, Theresa May, est une excellente initiative, du moins théoriquement. Il ne sera toutefois réalisable que si la politique monétaire change de cap et que le pays accélère la procédure de retrait de l’Union européenne pour recouvrer sa parfaite indépendance. Deux contraintes hors de portée actuellement et qui attisent la méfiance.

La Banque centrale européenne (BCE) s’inquiète, quant à elle, de l’évolution conjoncturelle de l’Union. S’il s’avérait que la politique monétaire ne porte pas les fruits escomptés dans le délai imparti, la BCE assouplirait davantage les mesures et envisagerait même de les prolonger. La BCE n’a toujours pas compris que sa politique complique la situation plutôt qu’elle ne la résout. Notons que sa position contredit les messages rassurants que nos gouvernements émettent ces derniers jours.

Recul du dollar

Les complications que cette politique entraîne se manifestent le plus férocement sur le marché des changes. L’inquiétude concernant les taux d’intérêt en dollar (USD) a pesé sur la devise qui a rapidement perdu du terrain et terminé la semaine en recul de 1,5%. La livre (GBP) continue de s’effriter, victime de la baisse des taux d’intérêt. Elle a cédé 0,6%. Les soubresauts du prix du pétrole (oscillation de 20% en un mois) n’ont pas soutenu les devises qui en dépendent. Le rouble (RUB) a baissé de 0,5%, autant que le dollar canadien (CAD). La couronne norvégienne (NOK) a abandonné 1,5%, le peso mexicain (MXN) 1,8%, le réal brésilien (BRL) 3,7%. Le dollar australien (AUD) a cédé 2,3% et le rand (ZAR) 1,5%.

Le marché des capitaux a été assailli par les investisseurs à la recherche de rendements satisfaisants. Les titres pourris en ont profité en EUR, tandis que les obligations à long terme d’émetteurs souverains européens ont fléchi. Les titres liés aux matières premières ont enfin avancé en USD. Ce qui n’empêche pas que le nombre de faillites dans ce secteur est en constante augmentation. Les titres à long terme de bonne qualité avaient la cote en GBP, alors que les autres se tassaient. La tendance générale était néanmoins baissière. On comptait en moyenne deux fois plus de titres orientés à la baisse qu’inversement. Les mouvements étaient parfois violents, mais rarement tendancieux.

Clause de remboursement anticipé

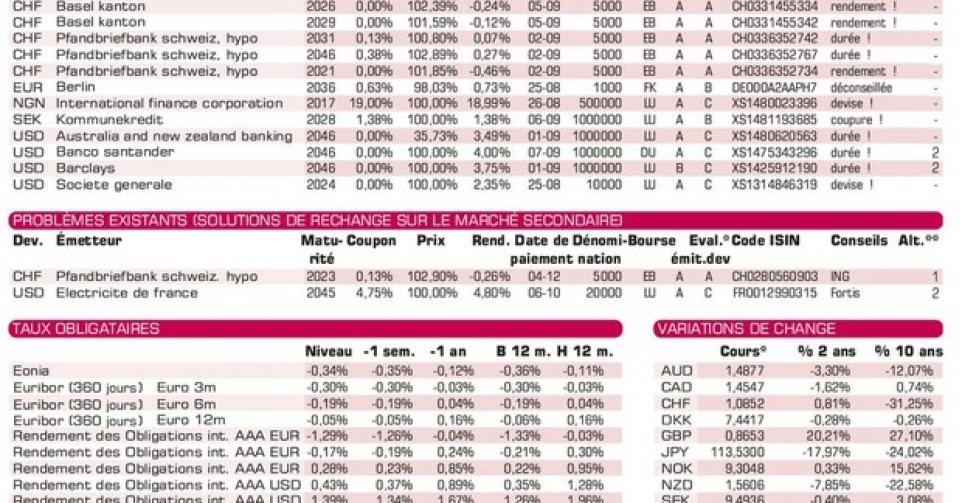

Sur le marché primaire, les émissions de grande envergure se succèdent toujours. Elles s’adressent principalement aux institutionnels. Ce qui surprend, c’est la nouvelle mode des coupons nuls. Nous les déconseillons formellement. La plupart sont de type allemand, émis au pair (100%) et remboursés largement au-dessus du pair. Ils portent généralement une clause de remboursement anticipé garantissant un rendement fixe. ANZ (AA-) est le seul coupon nul traditionnel de la semaine, émis sous le pair, en l’occurrence à 35,73127%, et remboursé au pair. Cet emprunt est remboursable prématurément tous les cinq ans.

Les émissions en franc suisse (CHF) sont toutes de qualité irréprochable. Leur rendement est toutefois insignifiant. Si vous en achetez, vous investissez dans la devise et non dans les titres. Eu égard aux prévisions peu attrayantes de l’EUR, un tel investissement reste indiqué. La filiale privée de la Banque Mondiale, IFC (AAA, supranationale), relance le segment du naira nigérien (1 NGN vaut 0,0028 EUR) en émettant un emprunt à un an rapportant 19%. Ne perdez cependant pas de vue que toute transaction se dénoue en USD. L’émission comporte donc un double risque de change.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici