ICBC : valorisation de fin de marché baissier

Nous ne connaissons aucune autre banque réputée au monde qui affiche de telles marges bénéficiaires et dont la valorisation est aussi faible.

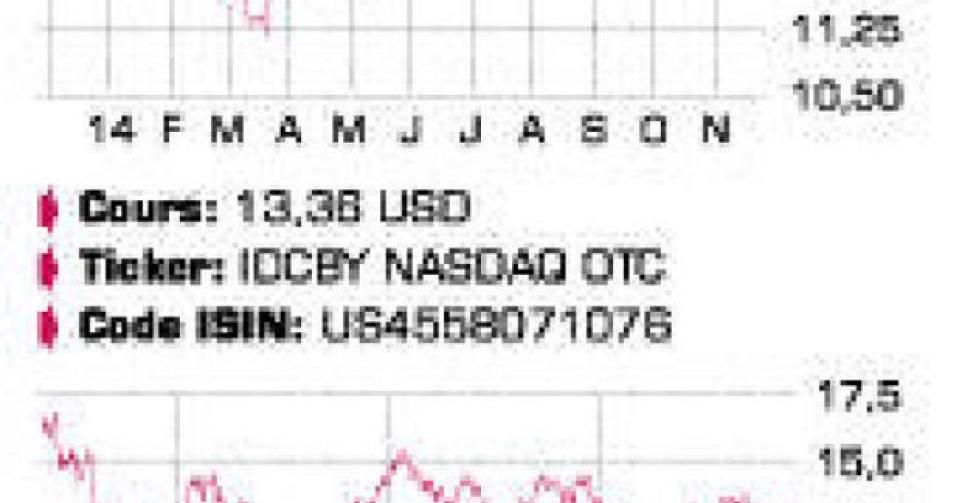

L’ICBC, pour Industrial & Commercial Bank of China, a été fondée le 1erjanvier 1984 sous la forme d’une banque d’Etat. Depuis, elle a fait l’objet d’une privatisation “a minima” en 2005 et d’une cotation en Bourse en 2006. Fin septembre, plus de 70% des actions étaient encore entre des mains publiques (35% pour le ministère des Finances et 35% pour le holding public Central Huijin Investment). L’ICBC est devenue la première banque de Chine, et même la plus grande banque au monde selon la plupart des critères. The Banker y voit d’ailleurs le numéro 1 mondial pour l’exercice 2013. Avec même une capitalisation boursière d’environ 220 milliards USD malgré une valorisation très faible. De plus, l’ICBC est présente sur les six continents, avec un réseau qui s’étend désormais sur plus de 40 pays. C’est une banque assez traditionnelle, active à la fois comme “banque d’affaires” (4,73 millions d’entreprises clientes fin 2013) et dans le “personal banking” (pas moins de 432 millions de clients). Il n’y a absolument aucun reproche à faire concernant l’évolution des résultats ces dernières années. Total de l’actif et bénéfice affichent une hausse progressive, même si la croissance en pour cent s’est ralentie ces derniers temps. Le bénéfice, p.ex., a évolué de 0,38 CNY (yuan) par action à 0,75 CNY par action entre 2009 et 2013, soit une hausse de près de 100%. Et sur la base des résultats des neuf premiers mois de cette année, on peut encore attendre une nouvelle progression pour l’exercice 2014. Sans doute à proximité de 0,80 CNY, puisque le bénéfice par action a progressé de 0,59 à 0,63 CNY par action (+7%) après neuf mois. Les analystes qui suivent l’action tablent sur une poursuite de l’augmentation du bénéfice au cours des prochaines années, certes à un rythme plus modéré que ces deux dernières années. Le dividende a suivi le même parcours. Pour l’exercice 2008, la banque avait distribué un dividende de 0,165 CNY par action en juin 2009. Pour l’exercice 2013, c’était 0,262 CNY. On attend 0,28 CNY pour l’exercice 2014. Les ratios bancaires traditionnels sont également bien meilleurs que ce à quoi les grandes banques occidentales nous habituent. Le rendement sur fonds propres (pondéré) de 21,9% et le ratio coûts/revenus de 28,8%, p. ex., sont exceptionnellement favorables. Le taux des “mauvais” crédits est également un modèle de stabilité. La baisse du cours d’environ 35% par rapport à 2008, malgré la croissance constante des revenus, bénéfices et dividendes, est donc entièrement imputable aux mauvaises performances des Bourses chinoises locales (ICBC a la plus forte pondération de l’indice Shanghai Composite avec 5,2%), aux nombreuses rumeurs concernant une bulle des crédits ou de l’immobilier, à l’augmentation des mauvais crédits, et à la baisse des marges sur les intérêts. Pourtant, on ne trouve trace d’aucun de ces phénomènes dans la comptabilité de l’ICBC. La combinaison invraisemblable d’un doublement du bénéfice et d’une baisse de 35% du cours de Bourse permet aujourd’hui d’acheter ICBC à moins de 5 fois le bénéfice attendu, 0,7 fois la valeur comptable et un rendement de dividende brut de 7,5%. A terme, la contraction des revenus d’intérêt consécutive à la baisse des taux pourra être compensée par une amélioration de l’activité économique et des crédits de meilleure qualité.

Conclusion

C’est et cela reste la Chine, mais nous ne connaissons aucune autre banque réputée au monde qui affiche de telles marges bénéficiaires, travaille dans un environnement de croissance économique de 7%, et dont la valorisation est aussi faible. Il doit donc s’agir d’une “valorisation de fin de marché baissier”. D’où la limite d’achat pour une première position, avec la possibilité d’un petit complément plus tard. Nous soulignons que nous visons ici le (plus) long terme.

Conseil: digne d’achat

Risque: moyen

Rating: 1B

Flash

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici