Gérer son portefeuille en 2016

Soyez (encore plus) sélectif !

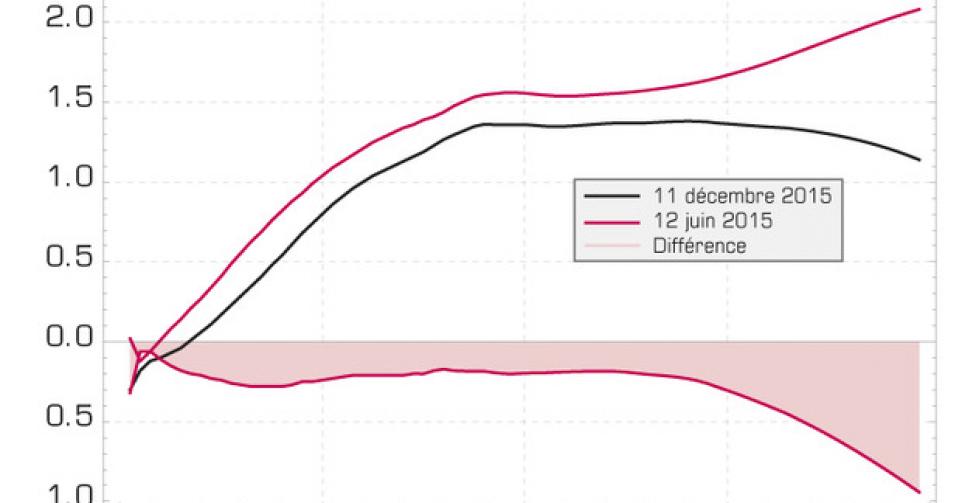

EUR

Une année difficile en perspective

L’avenir de la zone euro est quasiment imprévisible. La faiblesse artificielle des taux d’intérêt altère les statistiques. L’amortissement de la dette des pays membres de la zone est trop facilement soutenable et ne les inspire plus à la prise de mesures draconiennes. Officiellement, la zone enregistrera une croissance de 1,5% en 2015. Nous doutons du chiffre. Plusieurs pays ne connaissent aucune croissance depuis qu’ils ont adhéré à l’euro. L’Italie en est un : aucune croissance depuis qu’elle a troqué sa lire contre l’euro. Le taux de chômage de la zone fait 10,7% de la population active. Le déficit budgétaire moyen de la zone correspond à 2,1% de son PIB, mais comporte de fortes divergences selon les pays. L’Espagne se trouve en queue de peloton avec un déficit de 4,4% et l’Allemagne en tête avec un excédent de 0,7% qui fond rapidement. Dans les années à venir, la situation se détériorera pour des raisons politiques. Elections et référendums (en Autriche et en Finlande) viendront perturber l’ensemble et affecter la crédibilité des instances européennes. Le problème de l’endettement des pays périphériques resurgira fréquemment, les solutions préconisées jusqu’à présent ne l’ayant pas résolu. Il deviendra un jour insurmontable et causera la dissolution de l’Union.

Le secteur bancaire constitue l’autre faiblesse de la zone. Ils succombe sous ses dettes insolvables. La politique monétaire menée jusqu’à présent, pourtant favorable au secteur, n’a pas permis de redresser la situation. Elle l’a, au contraire, aggravée. En réduisant artificiellement le différentiel des taux d’intérêt, elle a réduit les possibilités dont les banques disposaient pour se consolider.

Le but de la BCE est d’affaiblir coûte que coûte l’euro sur le marché des changes. Elle pourra compter sur la Commission et les principaux pays de la zone dans sa tâche en prenant de temps à autre quelques mesures inutiles et inefficaces. Mais ceci n’est pas une trop mauvaise nouvelle pour le porteur obligataire. Pour lui, seule prime l’évolution des taux d’intérêt. Leur niveau a baissé de 0,25% en moyenne ces six derniers mois et continuera de baisser. Cela raffermira les retours obligataires. A condition d’acheter des titres de qualité. Certes, il faudra dorénavant tenir compte d’un rétrécissement du marché. Gérer son portefeuille dynamiquement deviendra de plus en plus difficile. Tout d’abord, parce que les achats mensuels de la BCE tariront le marché. Ensuite, parce que les banques remplissent de moins en moins leur rôle de teneur de marché. De plus grandes fluctuations des cours en résulteront. Placez par conséquent toujours des ordres à cours limité lorsque vous opérez sur le marché secondaire.

USD

Seule la devise est momentanément intéressante

L’évolution des Etats-Unis et par conséquent du dollar (USD) dépendra de deux facteurs essentiellement : la politique monétaire et la reprise conjoncturelle mondiale. Ces deux facteurs seront régulièrement influencés par les tensions géopolitiques. Il est toutefois acquis que les Etats-Unis ne toléreront pas un affaiblissement trop prononcé de leur monnaie sur le marché des changes. Au vu de la politique opposée que mènent la Banque centrale américaine (Fed) d’un côté et son homologue européen (BCE) de l’autre, l’USD se raffermira dans le courant de l’année prochaine. Mais les fondamentaux qui le soutiennent restent médiocres. La croissance américaine, estimée à 2,4% pour 2015, repose à plus de 80% sur l’évolution du secteur des services. Les salaires ne suivent pas la tendance, de sorte que les ménages ne profiteront pas de l’embellie. La baisse des prix des matières premières pèse également sur les secteurs miniers et d’exploitation pétrolière. Le nombre de faillite augmente de plus en plus.

Grâce à la faiblesse des taux d’intérêt, personne ne s’est attardé sur la détérioration des finances publiques. Le déficit budgétaire de cette année atteindra 2,6% du PIB. L’Etat a atteint le plafond de son endettement. Le moindre relèvement des taux d’intérêt ne pourra qu’aggraver cette situation. Et vu les distorsions constatées sur certains marchés spécialisés, un effondrement n’est pas à sous-estimer. Un placement en USD reste donc extrêmement spéculatif et ne se justifie que comme alternative naturelle aux méprises que ne manqueront pas de commettre les instances européennes dans leur gestion de l’euro.

L’USD s’est renforcé de 13,7% cette année, dont 2,6% durant le dernier semestre. Il évolue dans un canal haussier. L’échelle des taux d’intérêt américains a à peine bougé durant le semestre écoulé et se situe à environ 1,5% au-dessus de l’échelle en EUR. Le différentiel de rendement entre l’USD et l’EUR augmentera probablement. Un placement obligataire en USD est peu attrayant. Les obligations affichent des retours insignifiants, généralement négatifs, qui se détérioreront davantage. Si vous envisagez quand même l’achat de titres en USD, optez uniquement pour la qualité irréprochable.

AUD

Intéressant sur le long terme

L’Australie (Aaa,stable; AAA,stable) a connu une année mouvementée. Le pays s’est débattu pour conserver une croissance digne de ce nom. La baisse des prix des matières premières lui a compliqué la tâche, tout comme le recul conjoncturel enregistré en Chine. C’est que la majeure partie des productions minières s’en va là-bas. Les tensions politiques ont également affecté le pays, le paralysant un temps. L’ancien Premier ministre Abbott a dû céder sa place à la mi-septembre à Turnbull. On lui reprochait le déclin économique. Depuis, l’Australie a changé de cap. Le nouveau gouvernement favorise maintenant les secteurs des services et du bâtiment. Avec succès apparemment, puisque la croissance est revenue et se situera à 2,3% cette année, conformément à sa moyenne depuis que la crise sévit. Ce taux de croissance serait maintenu pour 2016. La confiance se renforce tant auprès des consommateurs que des industriels. Cette reprise a évité à la banque centrale du pays de devoir assouplir davantage sa politique.

Le dollar (AUD) a été chahuté tout au long de l’année. Il a perdu 4,1% ces six derniers mois et 0,8% sur base annuelle. Ce recul s’amenuisera dans le courant de l’année suite à l’affaiblissement probable de l’EUR. Les taux d’intérêt ont oscillé durant toute l’année tout en s’aplatissant légèrement. Les obligations exprimées en AUD ont affiché des retours légèrement positifs. Ils étaient cependant insuffisants pour couvrir la perte de change. L’AUD reste néanmoins une devise attrayante, le pendant parfait à l’USD et à l’EUR, et un avatar idéal au yuan chinois (CNY). Son avenir dépendra pour une large partie de ce qu’il adviendra en Chine. L’AUD n’est intéressant que sur le long terme. Un placement en AUD rapporte en moyenne 2,5% de plus que son équivalent en EUR.

CAD

Peu attrayant

Justin Trudeau, le tout nouveau Premier ministre du Canada (Aaa,stable; AAA,stable), doit rapidement trouver des solutions pour stopper le déclin du pays. Il devra aussi combler un trou de plus de 3 milliards de dollars (CAD) en adoptant de nouvelles recettes fiscales. Il ne pourra toutefois pas compter sur une reprise conjoncturelle, car la consommation est en net recul et n’inspire aucun nouvel investissement. Le bâtiment se porte mal lui aussi et bon nombre de particuliers se voient contraints de vendre leurs biens pour parvenir à nouer les deux bouts. La chute des prix des matières premières a causé une augmentation du déficit sur les comptes courants, qui représente déjà 3,2% du PIB, contre 2,8% six mois auparavant. Le chômage progresse et affecte 7% de la population active. Le gouvernement a pris quelques dispositions fiscales ciblant les pensions et les taxes. La banque centrale, de son côté, favorise le déclin du dollar. L’an 2015 s’achèvera sur une croissance d’à peine 1,1%. Comme toujours, une amélioration est prévue pour l’année prochaine. La croissance atteindrait 1,9%. Notons qu’on envisageait une croissance de 2,3% pour 2016 il y a six mois, soit le double de ce qui a été atteint cette année.

Le CAD a été bousculé sur le marché des changes. Il a cédé 7,7% le semestre dernier et 3,6% sur base annuelle. Cette baisse s’atténuera dans les mois à venir lorsque l’EUR entamera son déclin. L’échelle des taux d’intérêt a glissé vers le bas, mais de façon peu convaincante. Le recul a toutefois permis aux obligations de terminer l’année avec des retours positifs. Un placement en CAD est actuellement peu intéressant. L’attrait de la devise dépend du redressement des prix des matières premières et de la relance conjoncturelle chinoise. Il vaut mieux éviter le CAD pour le moment.

NZD

Diversification idéale

Le déclin conjoncturel mondial commence à peser sur la Nouvelle-Zélande (Aaa,stable; AA,stable). Tous les secteurs sont affectés, mais l’action pragmatique du gouvernement, essentiellement dirigée sur l’emploi, porte ses fruits. La consommation intérieure a progressé et a permis de clôturer l’année avec un taux de croissance de 2,3%, pas très éloigné des 2,5% prévus. Il pourrait se maintenir à cette hauteur en 2016. La baisse des prix des matières premières a empêché le décollage de l’inflation.

Le NZD a perdu 1,1% en six mois et 1,9% en une année. Il évolue depuis un certain temps dans un canal légèrement baissier, mais semble en être sorti récemment. L’évolution des prix des matières premières déterminera cependant la durée de son redressement. Les taux d’intérêt néo-zélandais ont fléchi et leur courbe est devenue quasiment horizontale. Les obligations libellées en NZD affichent aujourd’hui des retours légèrement positifs mais insuffisants pour compenser la perte de change. Le marché en NZD reste étriqué mais intéressant. Le NZD constitue une solution idéale pour les portefeuilles de moyenne et grande envergures.

GBP

Spéculativement justifiée

Officiellement, la Grande-Bretagne (Aa1,stable; AAA,négatif) s’en sort à merveille. Si l’on scrute les chiffres plus en profondeur, on est manifestement moins rassuré. Tout comme aux Etats-Unis, l’emploi se redresse. Les salaires ne suivent malheureusement pas. De sorte que la consommation stagne. En outre, l’économie anglaise est presque entièrement tributaire du secteur tertiaire (services). L’île doit donc importer pas mal de produits pour satisfaire la demande. Le solde de sa balance commerciale en pâtit. Le déficit croît et atteint déjà 4,5% du PIB du pays. Une livre (GBP) trop ferme n’est pas idéale pour redresser cette situation. Le taux de croissance ferait 2,15% cette année et se maintiendrait à ce niveau l’année prochaine. Nous doutons que cela soit possible parce que l’avenir de la Grande-Bretagne dépend non seulement des prises de position à l’approche du référendum sur un rapprochement avec l’Union européenne, mais plus encore du comportement de l’euro sur le marché des changes.

La GBP a perdu 0,8% ces six derniers mois, mais se retrouve quand même 9,7% plus haut que l’année passée. Elle poursuivra probablement son redressement suite aux décisions politiques. L’échelle des taux d’intérêt n’a pratiquement pas bougé et fluctue à 1,5% en moyenne au-dessus de celle de l’EUR. Les obligations exprimées en GBP ne sont pas recommandées parce que la politique monétaire envisage le relèvement des taux d’intérêt. La devise, en revanche, offre un certain attrait, surtout quand on tient compte des absurdités que commettent régulièrement les instances européennes dans le cadre de leur gestion de l’euro et de l’endettement de la zone. Elle n’est donc justifiée que pour des raisons spéculatives.

CHF

L’assurance par excellence

Les perspectives de croissance de la Suisse (Aaa,stable; AAA,stable) s’amenuisent depuis que le pays laisse sa monnaie fluctuer librement depuis janvier. Le taux de croissance a été divisé par deux et ne fera même pas 1% cette année. La déflation reste une calamité récurrente actuellement. L’emploi résiste néanmoins, à peine 3,4% de la population active étant au chômage. La confédération enregistre toujours un excédent sur son budget, sans doute soutenu par la faiblesse des taux d’intérêt en vigueur dans le pays. L’excédent correspond à 0,2% du PIB. Celui des comptes courants est plus significatif, puisqu’il atteint 8,1% du PIB. La Banque centrale suisse se démène pour ajuster sa politique monétaire aux bouleversements que les deux principales banques centrales occidentales engendrent.

Le franc (CHF) a cédé 0,3% durant les six mois écoulés. Sur l’année, il a progressé de 11%. Il évolue actuellement dans un canal légèrement ascendant. Il profitera de toute façon des bévues que commettront tant la BCE que la Fed. Ce qui ne saurait manquer en 2016, vu les buts contradictoires que ces deux banques centrales se sont fixés. L’échelle des taux d’intérêt en CHF a baissé de 0,5% en moyenne. Malgré la faiblesse des taux d’intérêt, les obligations en CHF figurent parmi les plus performantes du marché obligataire. Leur retour était tout bonnement exemplaire et croissant en fonction de la durée résiduelle des titres. Le CHF reste une assurance à toute épreuve. Il rapporte actuellement de 0,5 à 1% de moins que l’EUR.

JPY

Pendant spéculatif de l’EUR et de l’USD

L’évolution économique du Japon (A1,stable; A+,stable) fait du yo-yo. D’un trimestre à l’autre, le pays passe d’un état de récession à celui d’expansion. Il est manifeste que la politique monétaire appliquée depuis des années n’a aucune incidence sur la conjoncture. Pour 2015, le pays enregistrera une croissance anémique de 0,6%. Le gouvernement espère l’accélérer l’année prochaine grâce aux mesures qu’il compte mettre à exécution. Il souhaite investir 3.500 milliards de yens (quelque 25 milliards EUR) dans l’agriculture et la consommation. Le déficit budgétaire s’en ressentira forcément. Il représente aujourd’hui 6,8% du PIB, le déficit le plus élevé des pays industrialisés. Le chômage progresse lentement mais reste largement sous les normes européennes (3,1% contre une moyenne de 10,7% pour la zone euro). Les perspectives du pays dépendent pour une large part de celles de la Chine. Depuis que cette dernière a récemment décidé de se consacrer en priorité à la croissance intérieure, il est peu probable que le Japon en profitera directement. D’autant moins que les deux pays se livrent régulièrement des batailles sur le marché des changes. L’an 2016 n’affichera probablement pas un taux de croissance supérieur à celui de cette année.

Le JPY a gagné 5,2% durant les six mois écoulés et 10,8% en un an. A peine assez pour recouvrer la détérioration des retours obligataires. Les taux d’intérêt fléchissent toujours en dépit des efforts consentis par la banque centrale pour en arrêter le mouvement. Le JPY n’est une monnaie intéressante qu’en guise de pendant à l’USD et à l’EUR. Elle est donc spéculativement chargée.

SEK

Intéressante mais de petite envergure

La Suède (Aaa,stable; AAA,stable) espère profiter du flux migratoire à partir de cette année. Le pays accueillerait quelque 190.000 réfugiés cette année, ce qui devrait renforcer la croissance. L’économie suédoise subit une lente métamorphose, passant d’un stade essentiellement industriel vers un autre porté sur la consommation. La venue des réfugiés augmenterait les dépenses des ménages et pourrait accélérer l’inflation (actuellement nulle). La Riksbank a déjà adapté sa politique en conséquence. Elle a décidé ce 27 octobre d’augmenter ses achats obligataires, les portant à 200 milliards de couronnes (SEK) contre 65 auparavant. L’inconvénient de cette politique se traduit par l’inversion de l’échelle des taux d’intérêt qui sévit déjà depuis plus d’un an. L’avantage, par contre, est que le déficit budgétaire ne coûte pas trop cher au pays. Il représente 1,2% du PIB. Le gouvernement table sur une croissance de 3% en 2016, autant qu’en 2015. Il devra cependant prendre des mesures adéquates pour endiguer la poussée du chômage qui affecte 6,7% de la population active. La SEK a suivi l’EUR comme son ombre, à une distance de 1% en moyenne. La Riksbank empêche les taux d’intérêt de grimper. Ils se situent actuellement à 0,5% au-dessus des taux de l’EUR. Les obligations exprimées en SEK affichent des retours positifs tant que leur durée résiduelle n’excède pas 10 ans. Les obligations de plus longue durée accusent par contre des retours sensiblement négatifs. Le marché en SEK s’élargit lentement mais reste insignifiant à l’échelle internationale. La devise n’est justifiée que pour la diversification.

NOK

Substitut à l’EUR à long terme

La Norvège (Aaa,stable; AAA,stable) subit le revers de la chute du prix du pétrole. Le Royaume a tergiversé pendant plusieurs mois avant de prendre les mesures qui s’imposaient. La croissance s’est accélérée au dernier trimestre, dépassant les attentes. Pour l’ensemble de l’année, la croissance se situera aux environs de 0,7%. La dévaluation implicite de la couronne (NOK) n’est pas étrangère à cette performance. Elle était accompagnée d’une baisse des taux directeurs. Le pays dispose heureusement d’un matelas de réserves suffisant pour faire face à toutes les calamités. Il enregistre toujours des excédents tant budgétaires (5,9%) que sur ses comptes courants (9,3%). Le chômage y a légèrement progressé, frappant 4,6% de la population active.

La NOK a suivi la baisse du prix du pétrole et a perdu 8,8% durant le dernier semestre. Sur base annuelle, elle a cédé 4,4%. Les taux d’intérêt ont fléchi d’environ 0,4% et se retrouvent à 1% en moyenne au-dessus des taux en EUR. Ce mouvement a permis aux obligations libellées en NOK d’afficher des retours positifs qui restaient malheureusement trop faibles pour recouvrer la perte de change actuelle. La NOK reste néanmoins un substitut idéal à l’EUR. On peut donc l’accumuler.

RUB

Pour le long terme uniquement

Le pire semble passé pour la Russie (Ba1,stable; BB+,négatif). Le pays se redresse lentement. Le secteur industriel affiche des performances supérieures aux attentes, confirmant qu’il s’adapte plus rapidement aux circonstances qu’on ne l’espérait. Ce qui dénote l’insuccès des sanctions imposées par l’Occident. Tout n’est pas rose pour autant. L’inflation reste problématique (13%). Si elle recule depuis quelques temps, le mouvement s’est arrêté en octobre suite aux premières frappes en Syrie. Le déclin a néanmoins repris en novembre. La banque centrale prévoit une division par deux de son niveau d’ici la fin de 2016. Cela ne sera accessible que si les conditions géopolitiques s’aplanissent et ne perturbent plus trop le rouble (RUB). Malgré les difficultés intérieures, le gouvernement est parvenu à stabiliser le déficit budgétaire à 2,8% du PIB. La Russie affiche toujours un excédent commercial avoisinant 4,7% du PIB.

Le RUB est régulièrement chahuté sur le marché des changes. Il a perdu 19% en six mois, mais seulement 6,4% sur un an. L’échelle des taux d’intérêt russes a glissé vers le bas de quelque 2% en moyenne durant les six mois écoulés. Les obligations exprimées en RUB affichent par conséquent des retours positifs qui ne sont toutefois pas suffisants pour compenser la perte de change. Un placement en RUB reste particulièrement spéculatif aussi longtemps que le pays fera l’objet de sanctions occidentales. Le RUB rapporte en moyenne 9% de plus que l’EUR.

ZAR

Politiquement instable

Une année à oublier au plus vite pour l’Afrique du Sud (Baa2,stable; BBB-,négatif). A côté des facteurs traditionnels (chômage, inflation, déficits budgétaire et commercial), le pays a connu une des pires sécheresses de son histoire. Durant des mois, l’agriculture a manqué d’eau. Ce manque a également affecté la production d’électricité et, par ricochet, causé un recul des secteurs minier et industriel du pays. Les tensions sociales n’ont pas favorisé la reprise. La baisse du prix des matières premières a aussi pesé sur la croissance du pays qui a reculé de 1,4% en 2015. Pour juguler l’inflation, actuellement de 4,7%, la banque centrale a décidé en novembre dernier de relever ses taux directeurs de 0,25% à 6,25%. Ce 10 décembre, le président Zouma a licencié son ministre des Finances. Cela a causé pas mal d’émoi tant sur le marché des changes que sur celui des obligations. Ils ont tous les deux dégringolé. L’an 2016 ne s’annonce pas prometteur.

Le ZAR a perdu 19,9% en six mois. Sur douze mois, le recul est moins prononcé et atteint 16,8%. La tendance reste résolument baissière depuis le milieu de cette année. Il y a peu de chances que cela s’améliore rapidement. Les obligations accusent des retours négatifs. L’échelle des taux d’intérêt s’est précipitamment redressée, sans toutefois changer de forme. Les porteurs d’obligations exprimées en ZAR perdent donc sur les deux tableaux. Pour recouvrer plus rapidement les pertes, mieux vaut accumuler du ZAR afin de réduire la valeur moyenne du portefeuille. Les achats complémentaires doivent être étalés dans le temps et exécutés aussi longtemps que la devise ou les cours des obligations périclitent. Un placement en ZAR rapporte en moyenne 9% de plus que son équivalent en EUR.

TRY, HUF, PLN

Très spéculativement chargés

La Turquie (Baa3,négatif; BB+,négatif) avait toutes les cartes en main pour parachever son redressement. Le résultat des élections devait apporter la stabilité politique. Les entreprises turques voyaient l’avenir sereinement. Plusieurs facteurs macroéconomiques s’amélioraient à grande vitesse. Et voilà que le gouvernement a tout mis en l’air en décidant d’abattre un bombardier russe au-dessus de la Syrie. Depuis cet incident, le recul est excessivement rapide. Le pays ne pourra plus longtemps profiter de son immixtion dans les affaires syriennes. Dès que la Russie mettra ses sanctions à son égard à exécution en janvier, les possibilités d’exportation de la Turquie s’en verront très affectées. Le pays ne pourra pas trop compter non plus sur une collaboration plus étroite avec l’Union européenne, ni avec les pays asiatiques. Dans l’intervalle, le déficit budgétaire augmente, tout comme celui de la balance commerciale, et le chômage progresse de nouveau. Il est fort probable que la Turquie connaisse une période d’instabilité. La TRY a perdu 6% le semestre passé et 12% en un an. Elle évolue dans un canal baissier.

La croissance a reculé en Hongrie (Ba1,positif; BB+,stable) lors du dernier semestre. Elle sera de 2,8% pour l’ensemble de l’année, en dessous des prévisions donc. Le pays souffre de la récession en Europe. Le gouvernement d’Orbàn a pris des mesures vigoureuses en matières sociales et industrielles. L’accueil a permis de changer le sentiment général. Le forint (HUF) a perdu 1,7% en six mois. Il oscille continuellement au gré des événements dans la zone euro. Il est momentanément déconseillé. Il en allait de même en Pologne (A2,stable; A-,positif) où le nouveau gouvernement ne fait plus une priorité de sa coopération avec l’Union européenne. Depuis cette décision, la croissance s’est accélérée et atteindrait 3,4% en 2015. Cette amélioration soudaine ne s’est pas encore traduite par une diminution du chômage qui affecte 9,6% de la population active. Le zloty (PLN) a perdu 4,4% en six mois. Son déclin s’accélère. L’offre de titres en PLN est trop médiocre pour investir dans cette devise.

BRL, MXN

S’abstenir

Rien ne va plus au Brésil (Baa3,stable; BB+,négatif). La confiance a disparu, partout, et le gouvernement ne semble pas en mesure d’endiguer cette évolution, englué qu’il est dans de multiples scandales. Le recul économique s’accélère et la récession ferait déjà plus de 3% cette année, le double de ce qui avait été enregistré l’année dernière. L’inflation progresse à vive allure et atteint déjà 9,3%. Tous les comptes se détériorent. Le déficit budgétaire correspond à 6% du PIB, le chômage frappe plus de 8% de la population active. Si le gouvernement ne prend pas rapidement les mesures qui s’imposent, le pays risque de sombrer dans le chaos. Le danger existe que ce gouvernement ne puisse achever sa législature. Le real (BRL) a dégringolé de 18% ces six derniers mois. Sur base annuelle, il accuse une perte de 21%. Les taux d’intérêt ont progressé et leur courbe prend une forme horizontale à hauteur de 13%. Elle risque de s’inverser. Quiconque détient du BRL et subit de lourdes pertes a intérêt à accumuler calmement afin de réduire la valeur moyenne de sa position. Les autres s’abstiendront. Le BRL rapporte au moins 12% de plus que l’équivalent en EUR.

Le Mexique (A3,stable; BBB+,stable) ressent le recul conjoncturel mondial. Il ne profite aucunement du redressement officiel de son voisin du nord. La baisse des prix des matières premières et plus particulièrement du pétrole a fortement pesé sur les performances économiques. La décélération en Chine, devenue l’un de ses principaux partenaires commerciaux, se ressent aussi. Le solde sur les comptes courants, une mesure permettant de jauger la position d’un pays par rapport au monde, s’est détérioré et représente 2,5% du PIB du pays. L’avenir du Mexique dépend davantage de ce qui se déroule au dehors que d’une initiative gouvernementale. Le peso (MXN) à perdu 9% en six mois (2,6% en un an) et évolue dans un canal baissier. Les taux d’intérêt remontent tout en s’aplatissant légèrement. Les obligations accusent par conséquent des retours négatifs. Accumuler est recommandé pour recouvrer plus facilement la perte de change en réduisant la valeur moyenne de la position. Sinon, abstenez-vous. Un placement en MXN rapporte en moyenne entre 3 et 5% de plus que son équivalent en EUR en fonction de la durée de l’investissement.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici