Freeport McMoran, le champion du cuivre

Valorisation historiquement basse

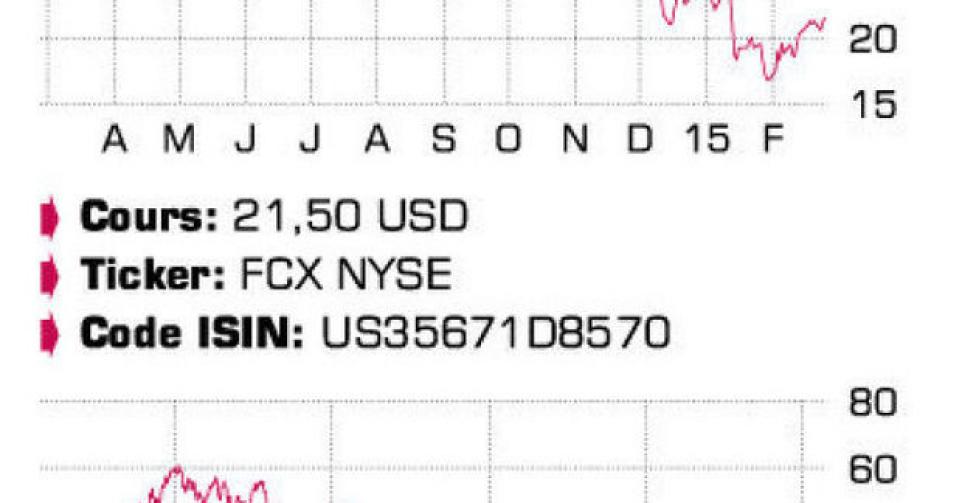

Longtemps, ce groupe américain s’est exclusivement concentré sur les métaux, en premier lieu le cuivre et l’or. L’année 2013 a cependant été marquée par l’acquisition controversée de Plains Explorations pour 9 milliards USD. Le groupe étendait ainsi (à nouveau) son champ d’activités au secteur américain du pétrole et du gaz. Il a produit 56,8 millions de barils d’équivalent pétrole l’an dernier, soit environ 156.000 barils par jour. Environ un quart des cash-flows opérationnels (EBITDA) proviennent aujourd’hui des activités dans le pétrole et le gaz. Mais le cours de Freeport McMoran (ticker : FCX) reste essentiellement dicté par l’évolution du prix du cuivre. Il s’agit en effet de l’un des plus grands producteurs de cuivre indépendants cotés en Bourse, avec un volume de ventes de 3,9 milliards de livres de cuivre en 2014. Or le prix du cuivre est retombé de 10.000 à 5500 USD la tonne ces quatre dernières années, en raison d’une croissance inférieure aux attentes de la demande, notamment chinoise. Il ne faut donc pas s’étonner si le cours de l’action s’est effondré de près de 60 USD début 2011 à environ 20 USD actuellement. Freeport est également un producteur d’or de taille respectable avec 1,25 million d’onces produites l’an dernier, mais aussi le premier producteur mondial de molybdène (métal crucial pour rendre l’acier plus solide et plus résistant à la corrosion aux fluctuations de température), avec 95 millions de livres en 2014. L’un des principaux atouts de FCX est sa belle diversification géographique, avec des activités sur les quatre continents. Le groupe américain dont le siège est établi à Phoenix, Arizona, dispose avant tout de sept mines de cuivre et d’une marine spécifique de molybdène (Henderson au Colorado) aux Etats-Unis. En Amérique latine, FCX possède les mines de cuivre de Cerro Verde au Pérou et d’El Abra au Chili. En Asie, toutes les activités sont concentrées en Indonésie, et plus précisément dans un complexe minier. Mais il s’agit du projet Grasberg, un complexe d’envergure mondiale, avec notamment les plus grandes réserves de cuivre et d’or au monde. Grasberg fournit d’ailleurs la presque totalité de la production d’or. Le groupe n’est actif en Afrique que depuis quelques années, avec le projet de Tenke Fungurume au Congo. On y trouve par ailleurs une production limitée de cobalt. Pour ces prochaines années, il table sur une augmentation de la production de cuivre à 4,3 milliards de livres, une production d’or de 1,3 million en légère hausse et une production stable de molybdène (95 millions de livres). La production de pétrole et de gaz devrait cependant baisser cette année, puisque les prévisions font état de 55,5 millions de barils d’équivalent pétrole. Le 4e trimestre a été très décevant. Même en faisant abstraction des 3,4 milliards USD de dépréciations uniques, le bénéfice par action de 0,25 USD était nettement inférieur aux 0,68 USD du 4e trimestre 2013. Le chiffre d’affaires (CA) s’est contracté de 11% à 5,24 milliards USD. Les investissements seront réduits de 7,5 à 6 milliards USD cette année. Le groupe recherche un partenaire financier pour le financement de nouvelles extensions des activités de gaz et de pétrole, car avec 19 milliards USD, le groupe traîne une lourde dette. Le dividende élevé de 1,25 USD par action et par an n’est dès lors pas garanti pour les années à venir. Pour cette année, on prévoit en tout cas une nouvelle baisse du bénéfice aux alentours de 1,6 USD par action.

Conclusion

Nous relevons le rating de Freeport McMoran sur la base d’une valorisation historiquement basse de 1,1 fois la valeur comptable, 0,9 fois le CA, d’un rapport attendu valeur d’entreprise (EV)/EBITDA de 6,5 et d’un rendement de dividende – qui n’est certes plus garanti – de 6% brut. Il ne faut pas nécessairement attendre un redressement substantiel à court terme, mais le pire semble passé pour l’action. Nous envisageons même une intégration en Sélection.

Conseil: digne d’achat

Risque: moyen

Rating: 1B

Flash

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici