ETF VIX et Asian Bamboo

Je lis que certains observateurs attendent une forte correction en Bourse. Est-ce une bonne idée de miser sur ce scénario à l’aide du tracker UVXY ? Comment fonctionne ce tracker ? Quels sont les frais facturés ? Et combien de temps ai-je intérêt à le conserver ?

Le ProShares Ultra VIX Short-Term Futures, ticker UVXY sur le NYSE, est un Exchange Traded Fund (ETF) émis par ProShares moyennant des frais annuels de 0,95%. Ultra fait référence à un effet de levier dont l’objectif est de doubler sur base journalière l’évolution de la valeur sous-jacente, dans ce cas le S&P500 VIX Short-Term Futures Index. Il s’agit de contrats à terme à un ou deux mois qui sont négociés sur le Chicago Board Options Exchange (CBOE). VIX est un indice qui reflète la volatilité attendue du S&P500 pour les 30 prochains jours sur la base des prix des options call et put. Les positions sont roulées quotidiennement et, comme les inverse ETF (trackers qui visent le rendement inverse de l’indice sous-jacent), le tracker est assorti d’une “erreur de réplication”. De ce fait, la performance de l’ETF s’écarte nettement de sa valeur théorique à plus long terme. Le VIX est considéré comme le baromètre de l’angoisse des investisseurs. Il atteignait presque 80 points au plus fort de la crise en 2008. En 2013, il a toujours fluctué, à quelques jours près, sous les 20 points, et sous les 15 points même la plupart du temps. L’UVXY a enregistré une performance tout simplement catastrophique (-92%) en 2013. Nous ne pouvons conseiller d’investir dans celui- ci que si vous êtes un investisseur très actif, en cas d’accès de nervosité sur les marchés et pour un laps de temps très court (si possible un seul jour). Au sein de la famille des trackers sur la volatilité, il existe encore d’autres possibilités. Comme l’iPath S&P500 VIX Short-Term Futures ETN (ticker VXX sur le NYSE; produit identique au UVXY, mais sans levier; frais annuels : 0,89%, performances en 2013 : -67%). Le VXX n’est lui aussi approprié que pour le très court terme ! L’investisseur un peu moins actif peut envisager le Barclays S&P 500 Dynamic Veqtor ETN (ticker VQT sur le NYSE; frais annuels : 0,95%). Ce tracker investit de manière dynamique dans 3 composantes : des actions (indice S&P500), la volatilité (S&P500 VIX Short Term Futures Index; le même indice que l’UVXY et le VXX) et des liquidités.

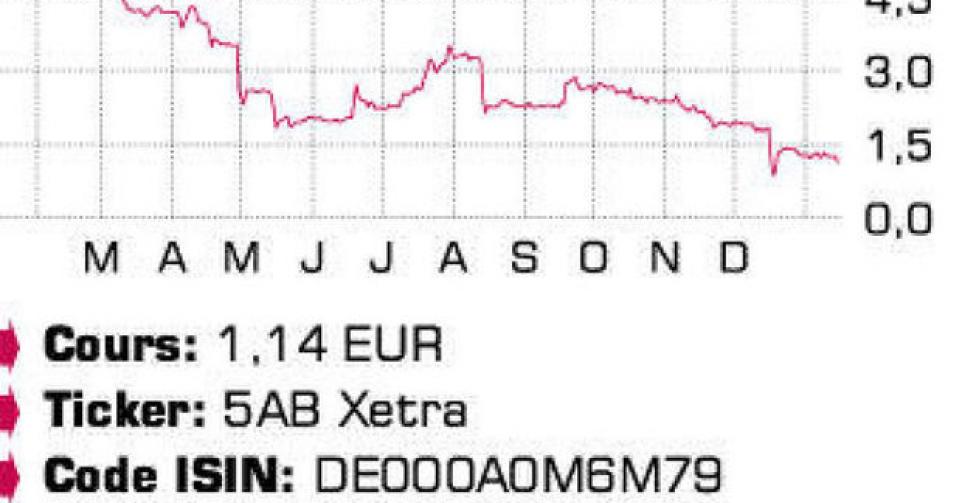

Je détiens toujours des actions d’Asian Bamboo. Pouvez-vous m’expliquer la raison de la nouvelle baisse de ces derniers jours ? Change-t-elle votre opinion ?

Asian Bamboo, une entreprise chinoise jadis si prometteuse, a communiqué le 17 décembre les résultats de l’étude stratégique que l’entreprise avait annoncée au printemps 2013. L’étude a été commandée pour examiner les causes de la tendance continûment baissière des résultats (chiffre d’affaires prévu pour 2013 : seulement 35 millions EUR, contre 72,9 millions EUR en 2012) de l’entreprise depuis fin 2010. Malheureusement, ses conclusions n’ont pas ravi les marchés, avec une diminution de moitié d’un cours déjà bas en conséquence. Elles sont en effet centrées sur le constat que le redressement positif du marché du bambou ne se dessine toujours pas. Le conseil d’administration a dès lors décidé de jeter toutes les options sur la table, y compris pour les plantations existantes – au total 54.511 hectares (ha) – : gestion propre, location à d’autres parties et recherche d’autres destinations. C’est surtout ce dernier élément qui saute aux yeux. Il s’inscrit dans le point principal de l’étude stratégique, à savoir la création d’une nouvelle branche active dans l’immobilier. Le CEO Lin Zuojun est convaincu que l’urbanisation – qui a rendu plus rare, et donc plus chère, la main-d’oeuvre dans les plantations – est le moteur crucial de l’évolution du marché immobilier en Chine à long terme. De plus, le congrès du parti communiste de novembre 2013 a décidé d’autoriser une utilisation plus flexible des terres agricoles à l’avenir. La direction pense surtout à une destination touristique pour certaines parties des plantations. Mais elle nourrit aussi l’objectif d’acquérir de nouvelles propriétés avec des partenaires dans l’optique d’un développement immobilier. Afin de renforcer sa base de fonds propres pour développer sa nouvelle activité, Asian Bamboo émettra une obligation convertible sans intérêts à 3 ans, sans doute en mai/juin. Par tranche de 3,3 actions, les actionnaires existants auront le droit d’acheter des obligations pour l’équivalent d’une action. En 2017, la conversion de l’obligation portera le nombre d’actions en circulation de 15,3 à 19,9 millions.

Nous ne pouvons qu’être déçus de l’évolution du plus grand producteur de bambou en Chine. La réorientation vers l’immobilier est un saut dans l’inconnu. Mais vu la valorisation extrêmement basse, nous ne vendrions plus les positions existantes. Nous relevons l’avis à “à conserver/attendre” (3D).

Question des lecteurs

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici