En attendant l’indispensable compromis

On peut déduire de l’activité sur le marché des changes que beaucoup s’attendent à ce qu’un accord soit trouvé au cours de cette semaine.

Cela fait cinq mois que les membres de la Troïka se plaignent du gouvernement grec. Ce dernier est selon eux incompétent, peu digne de foi, amateur, arrogant, etc. Il suffit pourtant de lire le programme de Siryza ainsi que les propositions successives de ce gouvernement aux membres de la Troïka pour conclure l’inverse. En fait, ce qu’exigent les membres de la Troïka est une acceptation sans condition de leur projet.

Risques trop importants

Nous ne doutons pourtant pas qu’un accord sera trouvé. Les risques sont, en effet, beaucoup trop importants et incalculables pour oser les courir. Tsipras et ses amis n’ont rien à perdre. Ils détiennent l’avenir de l’Europe entre leurs mains. En effet, soit ils parviennent à un compromis avec leurs créanciers et tout le monde s’en réjouira jusqu’à l’échéance suivante qu’on ne pourra éviter. Soit les membres de la Troïka campent sur leurs positions en refusant tout accord à l’amiable, mais sans parvenir à obliger la Grèce à sortir de l’euro (EUR). Dans cette éventualité, la Troïka perdra d’un coup tous les deniers qu’elle aura fournis à la Grèce, quelque 260 milliards en tout.

Les banques grecques, soumises depuis peu à la supervision directe de la Banque centrale européenne (BCE), continueront de fonctionner, obligeant la BCE à leur fournir les liquidités nécessaires. Ces banques devront remettre des gages pour obtenir ces liquidités. Si la BCE souhaite maintenir son système bancaire en état de fonctionnement, elle devra accepter des gages de piètre qualité. Ce qui affectera l’EUR à cause de la détérioration de sa valeur intrinsèque.

La BCE pourrait bien sûr cesser tout soutien aux banques grecques, espérant sans doute contraindre le gouvernement à assumer ses responsabilités. Ce serait une solution de courte durée. Il suffirait effectivement que le gouvernement grec érige une institution monétaire publique émettant de l’argent temporaire circulant à côté de l’EUR. Cette institution gérerait ce nouvel argent à la manière d’un double marché des changes, de sorte que l’économie régulière (celle qui crée réellement des biens et services utiles à la société) puisse évoluer sans accrocs. Dans l’intervalle, tout le monde saura que la BCE n’agit pas en tant que créancier de dernier ressort pour le secteur bancaire sous sa direction. Plus aucune banque ne pourra compter sur son assistance en cas de besoin. Osera-t-elle émettre un tel signal ?

Diktat de l’Union

Les dirigeants et les institutions européens ne sortiront pas grandis si la Grèce refuse d’obtempérer. Leur influence sur cette péninsule disparaîtrait du jour au lendemain, ce qui ne resterait pas sans suite politique. Le diktat de l’Union n’aurait plus aucune signification. Le contenu des traités serait rapidement remis en question. L’unification de l’Europe s’en trouverait instantanément compliquée. Ici aussi, l’EUR en supporterait les conséquences. La fragile reprise ferait dès lors partie du passé. Oseront-ils se lancer sur chemin suicidaire ?

La Grèce ne cédera rien. Pour la simple raison que la commission parlementaire qu’elle a instaurée peu après l’avènement de Syriza au pouvoir et qui se penche sur la légitimité de la dette imposée par les créanciers étrangers, vient de publier son premier rapport. On y apprend entre autres que l’argent promis par ces créanciers dès le début de la crise n’est que partiellement parvenu aux Grecs. Selon leurs destinations initiales, il apparaît que près de 90% des montants n’ont jamais transité en Grèce. Cet argent a disparu. La Grèce assume donc des dettes dont elle n’a jamais vu la couleur. Les créanciers permettront-ils qu’on regarde de plus près ce qu’ils ont manigancé, avec le risque qu’on constate que tout cela n’était qu’une vaste fumisterie ? Et si ce l’était pour la Grèce, ce l’était aussi pour les autres pays nécessiteux.

Indicateurs positifs

Il y a fort à parier que le bon sens reviendra rapidement et qu’on obtiendra un compromis durant cette semaine. D’ailleurs, on peut déjà le constater dès à présent sur le marché des changes. Certes l’EUR est chahuté, balancé au gré de l’appréciation des cambistes sur l’avancée des pourparlers. Mais malgré ces va-et-vient intempestifs, il a clôturé la semaine en hausse de 0,7% face au dollar (USD). L’évolution des échelles des taux d’intérêt est un autre indicateur démontrant qu’on ne se fait pas trop de souci. Certes, cette évolution est principalement le fait de la détérioration du secteur bancaire. Les banques réclament encore et toujours de l’argent bon marché pour se maintenir à flot. Celles qui participent au TLTRO (Targeted Long-Term Refinancing Operation), une facilité de crédit instaurée par la BCE, ont prélevé quelque 74 milliards d’EUR ce mois-ci, trois fois plus que d’ordinaire, et ceci pour une durée de 40 mois au lieu des trois habituels. Ces crédits, les banques les ont obtenus au taux de 0,05%.

Titres de qualité

L’inquiétude était mieux perceptible sur le marché des capitaux. On s’est rué sur les titres souverains de meilleure qualité en EUR, tandis que ceux des pays périphériques chutaient. Les titres grecs ont perdu jusqu’à 12% la semaine passée. Ces mouvements ont pesé sur le marché où les valeurs en baisse surpassaient celles en hausse dans un rapport de 7 à 3. Les titres libellés en dollar (USD) ont mieux résisté depuis qu’on sait que les taux directeurs n’augmenteront pas avant la fin de l’année. Là, on dénombrait 2 valeurs à la hausse contre une à la baisse.

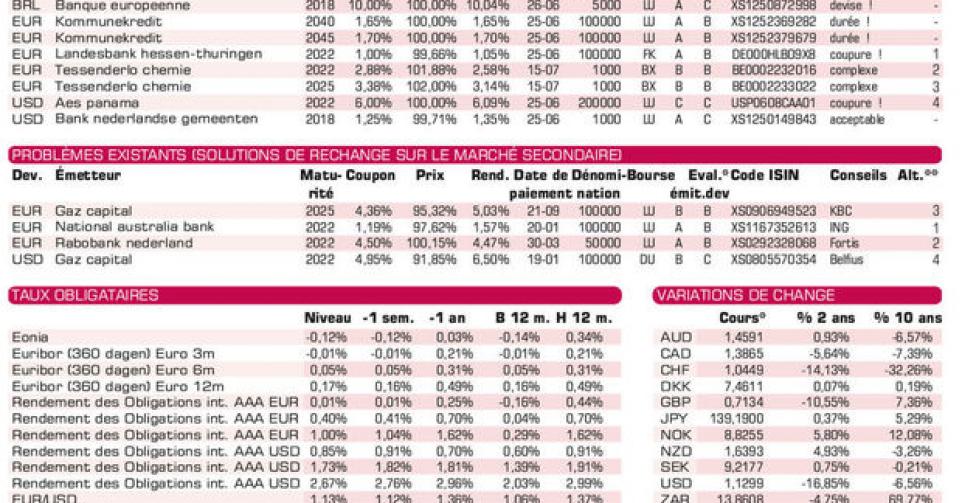

La déprime sévit toujours sur le marché primaire. Les banques continuent néanmoins à émettre des emprunts de très grande envergure. Leurs conditions sont rarement attrayantes. Le chimiste belge Tessenderlo (sans notation) propose aux petits porteurs deux emprunts en EUR. Leurs conditions sont relativement complexes. Premièrement, le coupon de ces emprunts pourrait augmenter de 0,5% à partir de 2016 si les actionnaires refusaient d’accepter une modification des statuts. Les obligations pourraient être remboursées anticipativement au chef des porteurs (put) si le contrôle de l’entreprise changeait de mains. Ce remboursement ne pourra toutefois s’effectuer qu’avec l’approbation de l’entreprise et pour autant que 85% des porteurs s’y prononcent favorablement. Un remboursement anticipé est également prévu dans le cas d’un défaut de prestation de la part de l’émetteur (une omission de paiement d’un coupon, par exemple). Le prix du put s’établira à au moins 101%.

L’émetteur se réserve lui aussi le droit de rembourser anticipativement ses obligations (call) si jamais la fiscalité concernant les obligations venait à changer. Il peut aussi rembourser à tout moment à un prix garantissant un rendement actuariel équivalent à celui d’un emprunt allemand (Bund) de durée équivalente majoré de 0,4%. Une clause communément appelée spens. Malgré ces conditions complexes, le placement a été clôturé vendredi dernier. La firme a récolté 250 millions en tout. Sur le marché gris, les titres cotent cependant sous leur prix de souscription.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici