Doro AB et portefeuille modèle

Je suis actionnaire de Doro AB depuis quelque temps maintenant. Pourquoi le titre est-il sous pression ? Y a-t-il des raisons de s’inquiéter ?

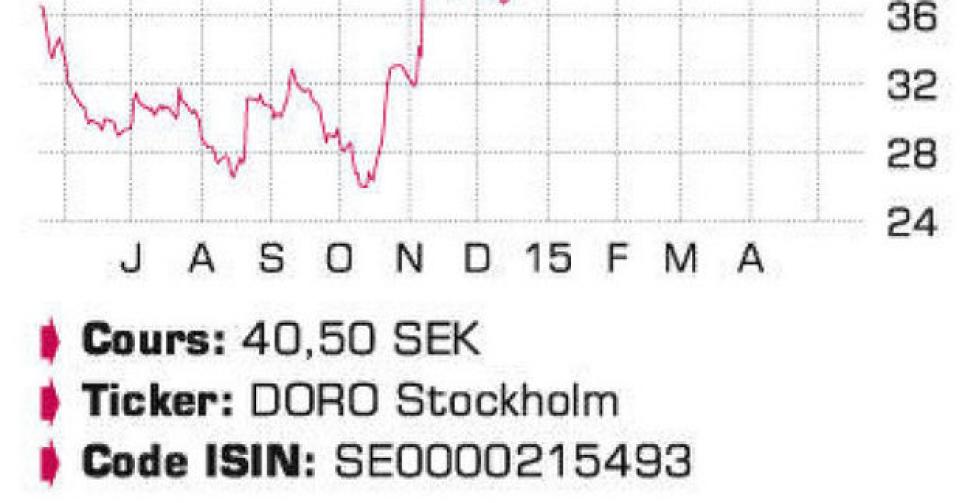

Les résultats trimestriels de Doro AB publiés fin avril n’ont en effet pas été accueillis avec enthousiasme par le marché. L’entreprise suédoise, leader mondial sur le marché de la téléphonie mobile pour séniors, a pourtant vu son chiffre d’affaires (CA) grossir de 46% sur les trois premiers mois de l’année (de 233 à 340,1 millions de couronnes suédoises ou SEK). Même si nous faisons abstraction de l’acquisition de Caretech (services basés sur la technologie mobile qui permettent de suivre à distance l’état de santé de séniors), la hausse atteint 34%. L’augmentation du carnet de commandes de 78% à 423,3 millions SEK était aussi une bonne nouvelle. C’est cependant la perte nette de 21,7 millions SEK (-0,99 SEK par action), alors que l’entreprise avait encore enregistré un bénéfice net de 2,0 millions SEK (0,1 SEK par action) au premier trimestre de l’an dernier, qui reste en travers de la gorge des actionnaires. En cause : une couverture insuffisante contre le dollar américain (USD), qui a infligé aux Suédois une perte de change totale de 27,1 millions SEK au cours des trois premiers mois de l’année. Sans l’impact négatif des cours de change, le groupe aurait enregistré un bénéfice net de 5,4 millions SEK, en hausse de 170% par rapport à l’an dernier. La marge opérationnelle (EBIT), hors impact négatif de la couverture trop réduite de l’USD, s’élevait à 35% au premier trimestre. Un résultat qui reste faiblard, mais le 1er trimestre est aussi le moins lucratif de l’année. Doro table toujours sur une poursuite de la croissance en 2015, surtout au 2e semestre. La direction maintient ses objectifs à long terme : croissance annuelle du CA de 20% et marge d’EBIT de 10%. Il faut également relativiser la baisse du cours du mois passé, puisque l’action a presque doublé de valeur entre l’été dernier et le printemps de cette année. La valorisation reste très raisonnable à 12 fois les bénéfices attendus en 2015 (hors pertes de change) et un rapport valeur d’entreprise (EV)/cash-flows opérationnels (EBITDA) attendu pour 2015 de 6,5 (1B). Il faudra cependant quelque temps à l’action pour digérer l’importante perte de change. Nous la retirons dès lors (temporairement ?) de la Sélection de l’Initié.

Je suis un fidèle suiveur du portefeuille modèle. Celui-ci a longtemps compris 20 à 25 actions. Mais ces derniers temps, la barre des 25 positions est allègrement franchie. N’est-il pas en train de devenir un peu trop fourni ?

Nous tenons avant tout à nous excuser pour cette évolution. Notre intention première était assurément de maintenir le nombre de positions autour de 25. Mais nous avons quand même quelques arguments à faire valoir pour justifier l’augmentation du nombre de postes à une trentaine, et le fait que cela restera sans doute le cas pendant quelques mois encore. Cette évolution est en premier lieu imputable au cycle boursier. A mesure que le sommet se rapproche, il semble indiqué de diversifier les risques sur un plus grand nombre d’actions individuelles. A proximité du pic, le risque de fortes corrections sur les entreprises dont les résultats ne répondent pas (plus) aux attentes du marché augmente considérablement. Dans ce cas, un poids trop important de quelques actions individuelles peut peser lourdement sur le rendement. Nous préférons dès lors nous limiter à des positions de maximum 4 à 4,5%. Le deuxième argument tient à notre volonté de développer également une diversification suffisante au sein des différents thèmes. Il nous est arrivé de ne pas toujours respecter ce principe par le passé, mais le risque existe alors que les performances d’un nombre limité de valeurs ne reflètent pas suffisamment la performance du thème. Nous avons donc au moins quatre valeurs par thème, provenant si possible de différents sous-thèmes (avec à la fois le pétrole et le gaz, mais aussi des énergies alternatives comme l’éolien et le nucléaire dans l’énergie par exemple). C’est particulièrement le cas pour le thème du vieillissement, au sein duquel nous avons réservé une petite place aux biotechnologies parallèlement aux valeurs (pharmaceutiques) classiques. Ce secteur est apprécié du marché et suscite l’intérêt nécessaire de l’investisseur particulier belge. Mais vu le risque supérieur à la moyenne, il est indispensable de diversifier ses positions et de limiter le poids des valeurs individuelles dans le portefeuille. C’est la raison pour laquelle on y trouve actuellement trois actions biotech (Bone Therapeutics, MDxHealth et Vertex Pharmaceuticals) – sans doute temporairement. Leur poids moyen dépasse à peine 2%, mais accroît effectivement le nombre de valeurs. A moyen terme – lorsque nous estimerons avoir atteint ou dépassé le pic -, le nombre de lignes individuelles va automatiquement baisser, et peut-être même retomber – à nouveau temporairement – à une vingtaine, voire moins. La moyenne de 25 valeurs pour le portefeuille modèle doit être considérée sur l’ensemble du cycle boursier.

Question des lecteurs

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici