Divergences de vues

Le discours de Janet Yellen à Jackson Hole n’a pas livré grand-chose.

La réunion annuelle des banquiers centraux à Jackson Hole aux Etats-Unis a de nouveau démontré leurs opinions contradictoires. L’assistance souhaitait connaître les prochaines mesures que prendra la Réserve fédérale (Fed). Sa présidente, Janet Yellen, n’a malheureusement pas divulgué grand-chose. Elle semblait se réjouir de l’évolution économique du pays, mais se demandait néanmoins pourquoi les salaires restaient à la traîne.

Selon elle, la raison est à rechercher dans le fait que les entrepreneurs américains préfèrent engager du personnel à mi-temps. De cette façon, plus de gens trouvent du travail mais sans gagner plus. La présidente signale que dès que le pays aura retrouvé le plein emploi, cela ne sera pas encore une raison pour durcir la politique monétaire. Les salaires devront d’abord grimper avant que la Fed ne change son fusil d’épaule. Ce qui prendra encore pas mal de temps.

Relèvement des taux

Les analystes estiment cependant qu’une hausse des taux d’intérêt se produira d’ici à la fin de l’année, au plus tard au début de la suivante. D’ailleurs certains gouverneurs faisant partie du comité monétaire de la Fed sont favorables à un relèvement des taux dès à présent. Les marchés ont réagi positivement à cette première intervention de la présidente. Le dollar (USD) a gagné 0,9% face à l’euro (EUR) la semaine dernière.

L’intervention de son homologue européen, Mario Draghi de la Banque centrale européenne (BCE), a causé quelques remous. D’après lui, les réformes actuelles sont insuffisantes pour contribuer efficacement à la politique monétaire menée par la BCE. Il faudrait que les pays membres de l’Union favorisent une politique d’embauche, selon lui. Le cas échéant en assouplissant les mesures fiscales.

Dans un monde où l’emploi humain est systématiquement remplacé par des robots ou des logiciels pointus, il est utopique de croire que le plein emploi reviendra, comme le préconisent les vieilles théories économiques. Il est aussi dérisoire de croire que la politique monétaire résoudra les problèmes conjoncturels, voire ceux des banques. L’apparition d’institutions ou de facilités électroniques remplaçant les banques complique d’ores et déjà la politique monétaire. Pensons à Bitcoin ou à Google Wallet.

Les banquiers centraux n’en sont pas encore conscients. Ils viennent à peine de découvrir les ravages causés par les banques de l’ombre – souvent créées par les banques elles-mêmes – que leurs mesures monétaires n’affectent pas. Les nouvelles procédures imaginées par ces nouvelles institutions réduisent de toute façon la portée de la politique monétaire menée.

Amendes colossales

Dans l’intervalle, les banques continuent d’être frappées d’amendes vertigineuses. Depuis les six ans que les autorités américaines les accablent, plus de dix grandes banques ont été condamnées. Elles ont dû s’acquitter pour pas moins de 125 milliards de USD d’amendes diverses. La plus grosse d’entre elles a été infligée la semaine passée à l’encontre de la Bank of America. Cette dernière avait vendu de façon jugée malhonnête des produits liés aux hypothèques. Jusqu’à présent, chaque cas délictueux est abordé séparément, de sorte qu’aucun banquier véreux ne se retrouve sous les verrous.

Le marché des capitaux ne semble pas trop s’inquiéter de ces tournures. Au contraire ! Les émissions affluent de nouveau en quantité impressionnante. Elles émanent de banques et d’entreprises internationales. Elles mettent toutes à profit le fait que les taux d’intérêt resteront faibles encore un bon moment. La plupart d’entre elles remplacent leurs anciennes dettes par de nouvelles dont les conditions leur sont plus favorables. Grâce aux liquidités, amplement déversées par les banques centrales, ces titres trouvent rapidement preneurs. Il arrive cependant que d’anciennes obligations soient vendues pour financer l’acquisition des nouvelles, ce qui cause pas mal de remous dans les cotations.

Bien que les taux d’intérêt fussent orientés à la baisse dans les principales devises, le nombre de titres fléchissant dépassait largement celui des titres gagnant du terrain. Les profits, eux, surpassaient largement les pertes. Les échelles des taux d’intérêt se sont par conséquent encore détendues. On notera les belles performances des titres russes et ceci dans toutes les devises. Les souveraines européennes ont également progressé, surtout en EUR.

L’AUD progresse

L’euro a légèrement perdu du terrain sur le marché des changes. Le dollar australien (AUD) a progressé de 0,8% depuis que la banque centrale a annoncé le durcissement de sa politique. Les obligations libellées en AUD ont malheureusement chuté. On en dénombrait 30 fois plus orientées à la baisse qu’inversement ! Le rouble (RUB) s’est raffermi de 0,2% face à l’EUR. Les obligations exprimées dans cette devise ont reculé, sans que les pertes ne soient importantes. Le rand sud-africain (ZAR) a perdu 0,8%. Ses obligations, par contre, ont excellé.

Vaste choix

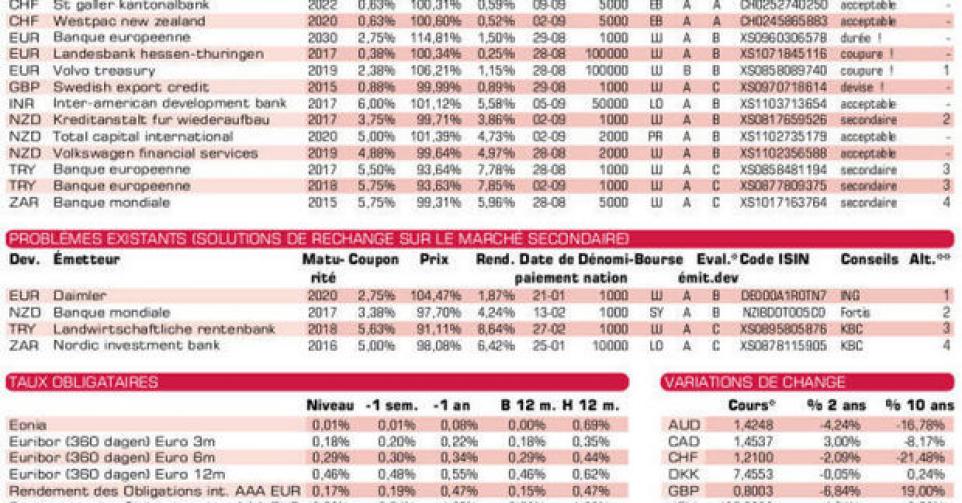

Sur le marché primaire, les nouvelles émissions côtoyaient les tranches complémentaires. Les émetteurs agissent de la sorte pour réduire les frais de placement. Plusieurs émissions s’adressent directement aux petits porteurs. Manitoba (AA, la province canadienne) en AUD conviendra au remplacement d’emprunts échus. Notez que le titre cote en Australie et porte un coupon semestriel. Volvo (BBB) en EUR, où il y a 275 jours d’intérêts encourus à régler, est techniquement correcte. Si l’ampleur de la coupure ne vous convient pas, optez pour Daimler (A-, alt.1) qui lui est de surcroît qualitativement supérieure.

IADB (AAA, supranationale) en roupie indienne (INR) convient pour la diversification des grands portefeuilles. KfW (AAA, avec garantie de l’Allemagne) en dollar néo-zélandais (NZD), où il y a 17 jours d’intérêts encourus à régler, est trop chère. Optez pour la Banque Mondiale (AAA, supranationale, alt.2) tant que frais et différence de prix ne dépassent pas 1,08%. Les autres émissions en NZD sont acceptables, sans plus. Les deux nouvelles tranches de la BEI (AAA, supranationale) en lire turque (TRY) sont meilleur marché sur le marché secondaire. Vous pouvez aussi vous rabattre sur la Rentenbank (AAA, avec garantie de l’Allemagne, alt.3) tant que frais et différence de prix n’excèdent pas 2,4%. N’oubliez pas qu’à la souscription il y a 273 jours d’intérêts encourus (BEI 5,5%) et 152 jours (BEI 5,75%) à régler. La nouvelle tranche de la Banque Mondiale en ZAR, avec 223 jours d’intérêts à compenser, est techniquement correcte, comme le démontre la NIB (AAA, supranationale, alt.4).

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici