Devises : la sélectivité est de mise

Pour le porteur obligataire, l’euro reste la référence. Grâce à la baisse des taux d’intérêt, les obligations affichent des retours substantiels.

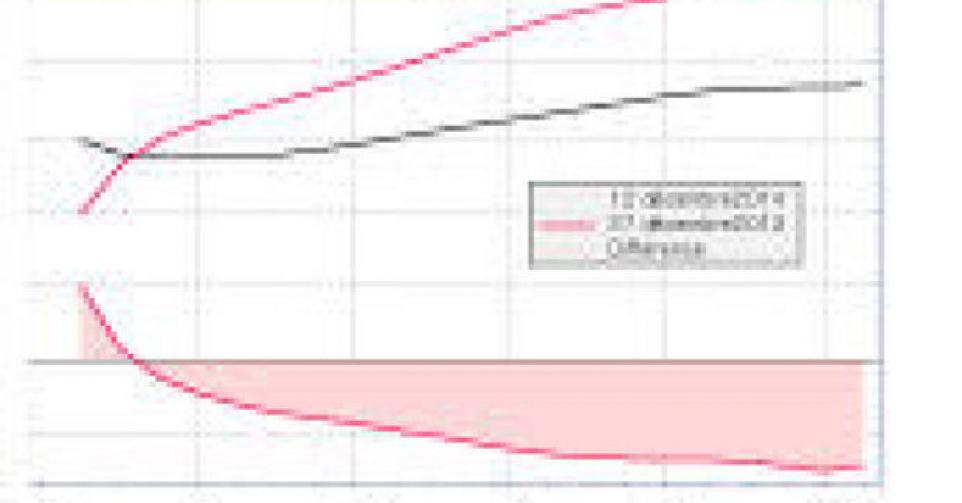

EUR : priorité aux emprunts d’Etat

L’Union européenne (Aaa,stable;AA+,stable) sombre lentement en récession, accablée par une déflation. Malgré tous les efforts de la Banque centrale européenne (BCE), en dépit des plans d’austérité, chaque membre de l’Union est confronté aux mêmes problèmes : un taux de chômage croissant et une croissance en berne tandis que les déficits publics explosent. Mais comme toujours, les économistes prévoient une embellie pour l’année prochaine. Le taux de croissance atteindrait 1,2%, contre 0,8% aujourd’hui. La prévision est peu crédible aussi longtemps qu’on poursuit cette politique suicidaire que la Commission impose aux pays affiliés. Le déficit budgétaire de l’Union stagne à 2,6% du PIB. Ce maintien provient du niveau historiquement bas des taux d’intérêt qui ont eu pour effet d’alléger la charge de la dette. Seule l’Allemagne enregistre encore un excédent qui diminue lentement et ne fait plus que 0,4% du PIB du pays. La proportion de la population active qui est au chômage est de 11,5%. Le chiffre réel est probablement plus élevé. Remarquons que les pays qui parvenaient à maîtriser leur chômage commencent à chanceler à leur tour.

L’euro (EUR) n’a quasiment pas profité de la politique menée par la BCE. Il s’est toutefois raffermi en fin d’année par suite de l’effondrement des prix des matières premières. Il est peu probable qu’il se redressera rapidement. Les perspectives de croissance sont trop faibles pour le permettre. Il est certain, en revanche, que son évolution sera chaotique. Le recul économique mondial attisera en effet la guerre des devises. La faiblesse des taux d’intérêt en EUR alimentera les mouvements de capitaux spéculatifs (carry trade) qui, s’ils s’inversent précipitamment, pourraient perturber la monnaie.

Pour le porteur obligataire, l’EUR reste la référence. Grâce à la baisse des taux d’intérêt (ils ont fléchi de 1% environ ces six derniers mois), les obligations affichent des retours substantiels. La palme revenait aux emprunts d’Etat dont le cours a parfois grimpé de plus de 30% ! Ils gardent encore quelque potentiel. Surtout si la BCE, dans le cadre d’un de ses programmes de relance, se met à en acheter. Elle créera alors une pénurie qui propulsera le cours de ces emprunts vers de nouveaux sommets. Et comme ces emprunts servent de référence à la rémunération des autres obligations, il y a fort à parier que leur retour augmentera également. Il n’y a qu’un effondrement du monde financier, accompagné d’une hausse subite des taux d’intérêt, qui pourrait bouleverser cette situation, somme toute artificielle. Cela pourrait se produire dans le courant de l’année 2015.

USD : élaguer

La hausse récente du dollar (USD) attire irrésistiblement les capitaux vers les Etats-Unis (Aaa,stable;AA+,stable). Ce qui évite au gouvernement de se faire du souci quant au financement de sa dette et empêche les taux d’intérêt de s’envoler. On constate néanmoins un aplatissement de la courbe de ces taux, ce qui est de mauvais augure. La majorité des analystes prédisent cependant une amélioration accélérée des conditions conjoncturelles. Ils prévoient ni plus ni moins le doublement de la croissance. Ils se basent sur le fait que la baisse du prix du pétrole assortie de la hausse de l’USD favorisera la consommation. S’il est vrai que le raffermissement de l’USD profite au secteur financier, il en ira autrement pour les autres. Les multinationales dont les profits proviennent principalement de l’étranger verront leurs marges se rétrécir. Si elle perdure, la baisse du prix du baril n’affectera pas uniquement le secteur pétrolier, elle endommagera les autres secteurs aussi.

La hausse du billet vert attisera en outre la guerre des devises. L’USD a gagné plus de 10% face à l’EUR cette année. Il est soutenu par un différentiel des taux d’intérêt favorable par rapport à l’EUR. A moyen terme, l’USD rapporte en moyenne 1% de plus que l’EUR, et à long terme 1,5%. Aussi longtemps que ce différentiel subsiste, l’USD poursuivra son raffermissement. Son comportement sur le marché des changes sera toutefois influencé par l’attitude des pays émergents. Ces derniers sont doublement pénalisés actuellement. D’une part ils voient fondre comme neige au soleil leurs bénéfices issus de l’extraction de matières premières, d’autre part ils assistent au déclin de leur monnaie. Si cette tendance se poursuit trop longtemps, beaucoup d’entre eux opteront plus facilement pour la solution que leur proposent la Chine et la Russie en vue de se débarrasser de l’hégémonie du dollar. Le jour où ces pays régleront leurs transactions dans une autre devise que l’USD, les capitaux étrangers n’afflueront plus aux Etats-Unis, ce qui compliquera la vie de ces derniers. Ils se rendront alors compte que la politique monétaire menée jusqu’à présent n’aura servi à rien.

Malgré les belles performances affichées par les obligations en USD, nous conseillons de quitter cette monnaie. Sa fermeté actuelle est factice et ne pourra jamais être soutenue indéfiniment. Mieux vaut abandonner le navire avant qu’il ne sombre.

AUD : intéressant

La décélération économique en Chine commence à peser sur la conjoncture australienne. C’est avec difficulté que l’Australie (AAA,stable;AAA,stable) est parvenue à une croissance de 3% cette année. Grâce à une politique pragmatique tant au niveau monétaire que fiscal, le pays est parvenu à maîtriser son déficit budgétaire. Il est descendu jusqu’à 1,9% du PIB. L’inflation est restée inchangée, quoiqu’elle ait montré une tendance à la hausse, disparue depuis que le prix des matières premières a chuté. Le gouvernement a conclu d’importants accords commerciaux avec la Chine lors du dernier sommet du G-20 qu’il avait organisé, évitant au pays un effondrement conjoncturel.

Le dollar (AUD) reste toutefois une devise peu stable, souvent victime de mouvements de capitaux spéculatifs. Il a cependant gagné 2,4% durant l’année écoulée mais son potentiel de hausse semble affecté. Les taux d’intérêt ont fléchi comme partout ailleurs, et ont tendance à s’aplatir. Les obligations exprimées en AUD affichaient de beaux retours. Si l’économie patauge davantage, les retours pourraient encore croître davantage suite à la baisse des taux d’intérêt que la stagnation imposerait. Un placement en AUD doit rapporter 3% de plus que son équivalent en EUR.

CAD : élaguer

La baisse généralisée du prix des matières premières et, plus particulièrement, du pétrole freine la croissance du pays. Le Canada (Aaa,stable;AAA,stable) achève son année avec un taux de croissance de 2,6%, provenant essentiellement de revalorisations et constitutions de stocks. Le nombre de faillites ne cesse d’augmenter. L’emploi qui s’améliorait en début d’année, se détériore sensiblement et 6,5% de la population active est au chômage. Le taux réel est certainement beaucoup plus élevé, comme c’est le cas aux Etats-Unis. L’attitude du gouvernement face aux tensions géopolitiques ne lui permettra pas de trouver de nouveaux débouchés en Extrême-Orient. Ce qui hypothéquera la croissance du pays. Le dollar (CAD) qui s’est raffermi de 1,8% cette année après avoir subi une dégringolade en début d’année, semble au bout du rouleau. Les obligations libellées en CAD ont cependant affiché des retours plantureux, issus de la baisse des taux d’intérêt. Ils ont en effet glissé de 1% vers le bas et se retrouvent entre 0,5 et 1,5% au-dessus des taux en EUR.

NZD : potentiel à long terme

La Nouvelle-Zélande (Aaa,stable;AA,stable) risque d’être bouleversée politiquement. Alors que le pays s’est magistralement sorti de la catastrophe sismique d’il y a deux ans, il ne parvient plus à progresser. La baisse des prix des matières premières n’y est pas étrangère. Le pays enregistrera une croissance de 3% pour cette année, mais ne parviendra pas à la maintenir, faute de croissance mondiale. Le déficit budgétaire, qui n’a fait que diminuer au fil des ans, repart de l’avant et correspond déjà à 1% du PIB. Malgré la belle performance du dollar (NZD), qui s’est raffermi de 5,1% durant l’année, le pays fait face à une fuite de capitaux massive. Elle est essentiellement d’origine spéculative (carry trade). Le déficit sur les comptes-courants s’élève à 4,5% du PIB, alors que le pays n’enregistre aucun surplus commercial. Peu de changements à épingler sur le plan obligataire. La devise reste attrayante sur le plus long terme, mais l’offre obligataire est trop parcimonieuse pour permettre une large diversification. L’échelle des taux d’intérêt s’est fortement aplatie et épouse la forme d’une horizontale. Ce qui n’est pas de bon augure conjoncturellement. Il y a fort à parier que l’échelle continuera de baisser. Ce qui poussera davantage les retours obligataires vers le haut. Les obligations en NZD doivent rapporter 4% de plus que leurs homologues en EUR.

GBP : spéculativement intéressante

Les temps seront chaotiques en Grande-Bretagne (Aa1,stable;AAA,stable). Sur le plan économique, toutes les prévisions sont négatives alors que le pays vient d’enregistrer une croissance de 3%. Ce chiffre est peu fiable. Il n’est soutenu ni par le solde du commerce extérieur qui accuse un déficit de 186 milliards USD, ni par celui des comptes courants qui correspond à un déficit de 4,4% du PIB. Le budget semble lui aussi montrer des signes de déraillement. Il représente déjà 5% du PIB. Le seul point positif apparaît au niveau de l’emploi. Officiellement, 6% de la population active est au chômage. Il faut toutefois nuancer ce chiffre puisque la majorité des Britanniques préfèrent travailler pour un salaire de famine plutôt que d’être désignés comme chômeurs. Il est peu probable que le pays sorte indemne des prochaines élections législatives du mois de mai. Les obligations en GBP ont affiché de juteux retours, surtout celles de longue durée. Cela provient de la baisse des taux d’intérêt de l’ordre de 1% en moyenne. Il y a encore de la marge pour qu’ils fléchissent plus si jamais la reprise faisait défaut. De ce point de vue, la GBP est intéressante mais uniquement pour des raisons spéculatives. Actuellement, un emprunt en GBP rapporte à peu près 1,5% de plus qu’un équivalent en EUR.

CHF : l’assurance par excellence

La Suisse (Aaa,stable;AAA,stable) est un cas unique. Ce pays montagneux semble préservé de tout. Bien que sa monnaie soit implicitement liée à l’euro, il n’en tire aucun préjudice. Le monde entier l’envie : un surplus commercial, consolidé par un autre sur ses comptes courants faisant 12% de son PIB. La légère déflation qui y sévit n’affecte nullement sa croissance qui s’est stabilisée à 1,4%, le double de ce que la zone euro réalise. Le chômage reste cloué à 3,2% de la population active et le surplus budgétaire se maintient à 0,3% du PIB. La Suisse, c’est de l’or en barre. Les taux d’intérêt, les plus bas au monde, ont continué de glisser vers le bas durant l’année. Les taux à long terme ont fléchi de plus de 1%. Ce qui a bien sûr propulsé les retours obligataires vers de nouveaux sommets. Ils sont d’ailleurs comparables à ceux obtenus dans les autres devises principales. On voit que de faibles taux d’intérêt ne riment pas forcément avec de faibles retours. Le franc (CHF) s’est raffermi de 2,2% et se retrouve à 0,1 CHF de son taux pivot implicite avec l’euro (1,20 CHF pour 1 EUR). Le CHF reste la monnaie privilégiée en temps incertains.

JPY : en guise de diversification

L’Abenomics s’avère être un fiasco. La croissance que ce plan supposait stimuler ne s’est jamais concrétisée. Le Japon (A1,stable;AA-,négatif) se retrouve en récession. L’économie s’est contractée de 1,2%. Même l’autre but du plan, à savoir hisser le taux d’inflation à 2%, n’a pas été atteint. Ce taux ne décolle pas au-dessus de 1%, et ceci à cause de la chute du yen (JPY). Le déficit commercial augmente au fil du temps et n’est pas compensé par une entrée de capitaux. Le solde sur les comptes courants ne représente qu’un excédent dérisoire de 0,2%. Le pays est en outre confronté à un autre problème : la hausse lancinante du chômage. Si le taux n’a certes rien de commun avec celui que l’on enregistre en Europe (3,6 contre 11,5%), il cause néanmoins quelques frictions au sein du gouvernement. Ce dernier a d’ailleurs organisé des élections anticipées. Le JPY qui s’était raffermi jusqu’à l’automne, a perdu pas mal de terrain depuis. Il a finalement baissé de 1,8%. L’échelle des taux d’intérêt a glissé vers le bas, occasionnant des retours positifs pour les obligations. Malheureusement, leur potentiel est quasiment consommé. Un placement en JPY n’est justifié qu’en guise de diversification. Une obligation en JPY rapporte en moyenne 0,6% de moins que son équivalente en EUR.

SEK : ne constitue plus une variante de l’EUR

Grâce à une politique efficace tant sur le plan monétaire que fiscal, la Suède (Aaa,stable;AAA,stable) a réussi à renverser la tendance d’une décélération conjoncturelle accélérée. Le pays termine l’année avec un taux de croissance de 2,6%. Il n’a pu toutefois empêcher l’apparition de la déflation. Il semble avoir utilisé toutes ces munitions à cet effet. Des élections anticipées risquent en outre de chambouler l’environnement économique. La question se pose de savoir si la Riksbank sera amenée à changer de cap. La couronne (SEK) évolue depuis toute l’année dans un canal baissier. Elle a cédé 5,5% durant cette année. Il est probable que le surplus sur les comptes courants finira par disparaître, à moins que les taux d’intérêt ne remontent au plus tôt. Les taux d’intérêt ont glissé de plus de 1,5% vers le bas, propulsant les retours obligataires vers le haut. Pour l’instant, un emprunt exprimé en SEK rapporte à peine 0,2% de plus qu’un similaire en EUR. Aussi longtemps que ce différentiel reste aussi modique, la SEK ne constitue plus une variante adéquate à l’EUR. Ses marges de fluctuations sont en effet trop larges à cet effet.

NOK : intéressante pour le long terme

La chute brutale du prix du baril a assombri les perspectives de la Norvège (Aaa,stable;AAA,stable). Le pays avait toutefois prévu un recul de sa croissance, mais pas d’une telle ampleur. Le taux atteint 2,1%, c’est-à-dire 0,3% de moins que prévu. Contrairement aux prévisions des autres pays industrialisés, la Norvège craint un recul plus important encore pour 2015. La croissance ne ferait que 1,5%. Pour l’instant, ce recul conjoncturel n’affecte pas encore les comptes nationaux. L’excédent budgétaire caracole toujours avec 12,2% du PIB. La forte baisse de la couronne (NOK), de -8,3%, a cependant pesé sur le solde des comptes courants qui s’est tassé de 2% par rapport aux six premiers mois de l’année, clôturant à 11,2% du PIB. La Norvège est essentiellement un producteur de gaz et experte en extraction maritime profonde. La détérioration actuelle sera par conséquent temporaire. La banque centrale du pays attache d’ailleurs plus d’importance à la santé de ses banques qu’à celle de la couronne. Les obligations libellées en NOK affichent des retours positifs qui sont malheureusement insuffisants pour combler la perte de change. Si le redressement conjoncturel se fait trop attendre, la banque centrale du pays dispose de moyens suffisants pour intervenir efficacement. De ce point de vue, la NOK reste une devise attrayante pour le long terme. Une obligation exprimée en NOK doit rapporter en moyenne 1% de plus que celle en EUR.

[Graphique : NOK-fr.eps]

RUB : particulièrement spéculatif

La Russie (Baa2,négatif;BBB-,négatif) est victime d’une vindicte géopolitique occidentale. Les puissances occidentales ont espéré pouvoir infléchir le pays par leurs sanctions multiples. La baisse du prix du baril ne devait pas seulement affecter les débouchés du pays, elle visait aussi le rouble (RUB). Jusqu’à il y a peu, la Banque centrale russe déterminait quotidiennement la fourchette de fluctuations de la monnaie. Il y a un mois environ, elle a abandonné cette politique. Le RUB flotte depuis librement et suit comme son ombre la baisse du prix du baril. Il a perdu 36,5%. Cette baisse n’affecte pas les comptes nationaux du pays comme l’auraient souhaité les pays occidentaux. Depuis les sanctions à son égard, la Russie s’est davantage tournée vers l’Extrême-Orient et l’Amérique du Sud pour écouler sa production. Elle favorise aussi le troc, des échanges insensibles aux fluctuations des prix.

La Russie est un des rares pays pouvant vivre en autarcie. Les sanctions n’auront dès lors pas tant d’influence sur le long terme. Les principales entreprises, quand elles ne sont pas entièrement la propriété de l’Etat, le sont au moins partiellement. Elles pourront toujours solliciter son aide pour apurer leurs dettes avec l’étranger. Le pays dispose en effet d’importantes réserves de changes, estimées à 430 milliards USD (en baisse de 35 milliards seulement sur six mois). Les entreprises russes devront s’acquitter de quelque 25 milliards USD en 2015 – vraiment pas de quoi fouetter un chat. Les économistes occidentaux prévoient une croissance nulle pour 2015. C’est sans tenir compte du fait que la chute du RUB accroît la marge bénéficiaire des entreprises écoulant leurs marchandises à l’étranger tout en facturant leurs coûts en RUB. Ces marges ont augmenté de 40% aujourd’hui !

Toutes les obligations libellées en RUB ont chuté depuis juin et leur retour est forcément négatif. Un placement en RUB a été la pire affaire de l’année. Il est conseillé à ceux qui en possèdent de prolonger leur placement si leurs titres venaient à échéance. Ils récupéreront leurs pertes actuelles, pas forcément après une baisse des taux d’intérêt, mais plutôt par suite du redressement de la devise. Une obligation en RUB rapporte aujourd’hui en moyenne 11% de plus que son équivalente en EUR.

ZAR : uniquement pour le long terme

Les élections présidentielles sont passées et la nouvelle équipe poursuit son travail. Avec les mêmes résultats qu’auparavant. L’Afrique du Sud (Baa2,stable;BBB-,stable) fait toujours face aux mêmes problèmes. Rien ne semble changer au fil des ans. La conjoncture y stagne. Elle a légèrement reculé, comme partout ailleurs, clôturant à 1,4%, soit 0,2% de moins qu’il y a six mois. Plus surprenant est le fait que les économistes tablent sur une poussée allant jusqu’à 2,9% pour 2015. Peu crédible. Le taux de chômage reste toujours trop élevé et affecte 25,4% de la population active. Seule la Grèce connaît un taux supérieur. Les comptes extérieurs persistent dans le rouge. Les comptes courants affichent un déficit de 5,2% du PIB. Le déficit budgétaire n’est toujours pas sous contrôle et correspond à 4,4% du PIB. Le pays ne peut compter que sur une plus étroite collaboration avec les pays BRICS pour remédier à cette situation. Cette collaboration connaît un regain d’activité, promue principalement par la Chine et la Russie.

Contrairement à ce qui s’est passé pour les autres devises, l’échelle des taux d’intérêt en ZAR a glissé vers le haut. La remontée était la plus forte sur la branche à court terme et la courbe tend vers l’horizontale, ce qui n’est pas de bon augure pour une reprise conjoncturelle. Une position en ZAR donne 7% de plus que celle en EUR et n’est intéressante que sur le long terme. Renouveler les positions est donc indispensable.

TRY, HUF, PLN : déconseillés

La Turquie (Baa3,négatif;BB+,négatif) s’enfonce lentement. Ses comptes extérieurs se détériorent alors que la lire (TRY) se renforçait, profitant de la hausse des taux d’intérêt. Ces derniers devaient freiner la hausse de l’inflation. Son taux avoisine encore les 7%. Le déficit sur les comptes courants correspond à 6% du PIB, dénotant que le raffermissement de la TRY provient de mouvements de capitaux spéculatifs (carry trade). La TRY pourrait rechuter aussi vite qu’elle est montée. La proportion de la population active qui est au chômage est de 10%. La situation géopolitique n’est pas particulièrement favorable au pays pour engendrer une amélioration quelconque. Très optimistes, les économistes estiment le taux de croissance pour 2015 à 3,7%, alors qu’il n’a été que de 1,7% cette année-ci. Tout cela est peu crédible. Nous déconseillons vivement la TRY.

La Pologne (A2,stable;A-,stable) et la Hongrie (Ba1,stable;BB,stable) sont toutes deux victimes des sanctions à l’encontre de la Russie. Des deux, c’est la Hongrie qui affiche la meilleure performance. Elle a enregistré un excédent commercial et a attiré les capitaux étrangers, contrairement à la Pologne où ces deux postes accusent un déficit. Le déficit budgétaire hongrois représente 2,9% du PIB, moitié moins que celui de la Pologne qui fait 3,5%. Au niveau de l’emploi, la Hongrie surpassait aussi la Pologne : 7,1% de sa population active est au chômage, contre 11,5% pour la Pologne, autant qu’en zone euro. Aucune des deux devises n’est attrayante actuellement.

BRL, MXN : en guise de diversification

La Coupe du Monde est terminée. Les élections présidentielles sont achevées. Depuis, au lieu d’attirer les capitaux étrangers comme précédemment, le Brésil (Baa2,négatif;BBB-,stable) les a vus partir à grande échelle. Ses comptes courants accusent en effet un déficit de 3,6% du PIB. Le pays a connu une légère récession. On prévoit toutefois un redressement de 1,4% en 2014. Le real (BRL) a été fortement chahuté après les élections, mais il entame actuellement une remontée. Il a cédé 1,5% jusqu’à présent. Il est vrai que la banque centrale du pays le dirige fermement. La banque dispose de quelque 375 milliards USD à cet effet. Les obligations exprimées en BRL ont terminé avec des retours positifs qui sont suffisants pour compenser la perte de change. L’échelle des taux d’intérêt s’est fortement aplatie et prend une forme convexe : les taux à court terme ont progressé tandis que ceux à long terme ont fléchi. Les obligations en BRL rapportent en moyenne 10,5% de plus que celles en EUR. Elles ne conviennent qu’aux plus téméraires.

L’instabilité politique au Mexique (A3,stable;BBB+,stable) n’a pas encore affecté les comptes nationaux, ni le peso (MXN). Le pays a su profiter de l’embellie conjoncturelle américaine et termine l’année avec une croissance de 2,2%. Les capitaux quittent cependant le pays, comme l’indique le déficit sur les comptes courants. La baisse du prix du pétrole affaiblira dangereusement le pays. Nous ne partageons donc pas l’optimisme affiché par les économistes qui prévoient le doublement de la croissance pour 2015. La courbe de rendement a glissé de 0,5% vers le bas sans changer de forme. Les retours obligataires étaient par conséquent positifs et suffisamment élevés pour compenser la perte de change de 2,4% de cette année. Un placement en MXN rapporte à court terme 2,5% de plus que son équivalent en EUR, et à long terme 4,5% de plus. La devise constitue une diversification appropriée pour l’USD.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici