D’importants glissements sur le marché obligataire

La Banque centrale européenne (BCE), qui supervisera le système bancaire européen vers le milieu de l’année prochaine, ne supporte plus les tergiversations des dirigeants européens, plus particulièrement des allemands. Pour assumer pleinement sa responsabilité, la BCE estime que le secteur bancaire doit disposer d’un fonds de garantie. Ce que le gouvernement allemand refuse obstinément. Aussi la BCE a-t-elle chargé son économiste principal, Peter Praet, de préparer le terrain.

La frustration de la BCE, tout comme celle des autres banques centrales occidentales, provient du fait que leurs largesses n’ont pas été utilisées pour redresser les conjonctures. Le gros des allocations a été investi dans les emprunts d’Etat. La BCE finance par conséquent indirectement le soutien que les Etats ont accordé à leurs banques. Ces emprunts sont accumulés par ces dernières et, en cas de besoin, remis à la BCE pour obtention de crédits supplémentaires.

La BCE doit examiner les comptes des banques sous sa supervision en début d’année. Elle voudrait tenir compte du risque inhérent aux emprunts d’Etat lors de cet exercice. Ce qui conduirait inévitablement à leur dévalorisation, surtout dans les pays les plus problématiques. Cette dévalorisation affecterait à son tour les banques, obligées d’attirer des capitaux supplémentaires pour respecter les critères qui leur sont soumis.

La menace de la BCE vise deux buts à la fois. D’une part, elle place les banques devant leurs responsabilités économiques. L’argent qui leur a été alloué devrait principalement servir au redressement conjoncturel plutôt qu’au financement de la dette publique. Ensuite, la menace s’adresse aussi aux gouvernements pour qu’ils accélèrent la mise en place d’une union bancaire. C’est que le fonds de garantie qui ira de pair avec l’union bancaire, devra rapidement soutenir les banques en difficulté.

Le président de la BCE, Mario Draghi, a atténué la portée du rapport de Praet. Quoi qu’il en soit, il ne fait aucun doute qu’il sera au centre des discussions entre les dirigeants européens lors de leur réunion de cette semaine. Il est peu probable qu’une solution en émane hormis celle repoussant toute décision à une date ultérieure.

La menace de la BCE est peu crédible. En admettant qu’une union bancaire se réalise, son fonds de garantie sera de toute façon incapable de soutenir les banques européennes en difficulté. Il ne disposerait à cet effet que de 55 milliards d’euros (EUR) alors que le total des bilans bancaires dépasse les 10.000 milliards ! De plus, les emprunts d’Etat, même s’ils sont méprisés au niveau international, servent de référence financière dans tous les pays. Un emprunt d’Etat diffère d’une obligation traditionnelle parce que son émetteur ne peut jamais tomber en faillite. Le remboursement d’un emprunt d’Etat ne constitue donc pas un problème épineux comme on veut nous le faire croire. Un Etat se trouvant dans l’impossibilité de rembourser un emprunt en émettra un autre à cet effet. Les investisseurs doivent se soucier uniquement de sa charge et veiller à ce qu’elle reste supportable. Une approche différente donc par rapport à toutes les autres obligations. Dans le contexte actuel, il est compréhensible que les banques préfèrent les emprunts d’Etat plutôt que les autres quand il s’agit de leurs propres placements.

La BCE estime en outre que les emprunts des pays les plus affectés s’effriteront davantage le jour où les taux remonteront. Elle ferait mieux de se pencher sur cet aspect du problème. Qui détermine la valeur d’un emprunt ? La théorie nous affirme que le prix résulte de l’équilibre entre l’offre et la demande. Il y a belle lurette que ce n’est plus le cas. Le prix de tout titre négocié sur un marché dépend du teneur de marché, c’est-à-dire d’une banque. Si un revirement de tendance survient et que les porteurs obligataires vendent en masse leurs titres, il est clair qu’aucune banque ne sera en mesure d’absorber une telle masse. Aussi tenteront-elles d’en faire chuter les prix pour décourager ces vendeurs.

Qu’il s’agisse d’obligations ou de tout autre titre acheté à des fins propres n’a donc aucune importance. La seule question à résoudre est celle de savoir si les banques teneurs de marché sont capables de faire face à tout mouvement perturbant. Dans les années 30 du siècle passé, lorsque les banques étaient scindées en institutions commerciales et d’investissement, la règle était simple. Une banque commerciale n’avait pas le droit de négocier des titres, ni comme teneur de marché, ni à des fins propres; la banque d’investissement n’avait pas le droit d’attirer des dépôts; et le directeur d’une institution n’avait pas le droit de siéger à la direction de l’autre. Ces simples dispositions permirent d’éviter jusqu’en 1999, date à laquelle on a aboli ces règles, ce genre de casse-têtes. La BCE aurait mieux fait de présenter de telles dispositions au lieu de formuler des menaces.

Les membres du Congrès américain ont trouvé un accord concernant le financement de la dette publique pour les deux prochaines années. Le problème est donc repoussé jusqu’aux élections présidentielles prochaines. Cet accord n’a pas eu d’incidence notoire sur les marchés. C’est que tous les regards sont tournés vers la banque centrale (Fed). Son comité monétaire se réunit cette semaine et décidera s’il réduira ou non ses allocations monétaires. De l’incertitude causée par cette attente résulte une hausse des taux d’intérêt. Le mouvement est certes médiocre, mais il est enclenché depuis plusieurs mois.

Le marché obligataire international a de nouveau été victime d’importants glissements. Les titres à risque ont été échangés contre de meilleurs. Le mouvement des cotations était parfois substantiel. La tendance générale était à la baisse, sauf pour les devises à haut rendement où l’on dénombrait de 2 à 5 fois plus de titres à la hausse qu’inversement.

La guerre des devises bat son plein sur le marché des changes. La banque centrale nippone envisage d’accélérer son expansion monétaire. Elle ne semble pas satisfaite du rythme du redressement économique actuel. La déflation a pourtant cédé sa place à une légère inflation. Elle est de l’ordre de 1%, à mi-chemin du but assigné. Le yen (JPY) a chuté de 1,6% face à l’EUR. Malgré de meilleures perspectives financières pour le futur proche, le dollar (USD) a cédé 0,5% la semaine passée. La livre (GBP) n’a pas résisté et s’est effritée de 0,9%.

Parmi les devises à haut rendement, signalons le redressement du rand sud-africain (ZAR), gagnant 1,2%. Le réal brésilien (BRL) le suit de loin avec 0,7%. Le dollar australien (AUD) a chuté de 1,9% suite à la déclaration du gouverneur de la banque centrale, Glenn Stevens, qui estime la devise surévaluée et souhaiterait la voir fléchir de 10% encore.

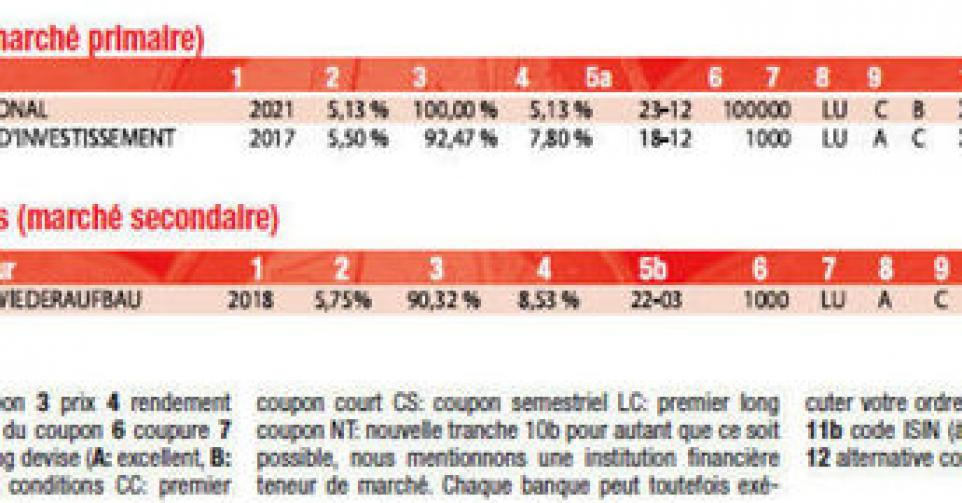

L’approche des fêtes de fin d’année et de la clôture des comptes a pesé sur l’activité du marché primaire. Les petits porteurs n’ont quasiment rien à se mettre sous la dent. Les périodes de souscription sont en outre très courtes. Nous vous renvoyons volontiers à notre site pour connaître toutes les émissions en cours. Le chimiste américain Huntsman (Ba3) lance un emprunt à 7 ans en EUR offrant 3,36% de plus que la moyenne du marché. Seuls le Portugal, l’Italie et l’Espagne rapportent encore plus. Ignorez la nouvelle tranche de la BEI (AAA, supranationale) en lire turque (TRY). Ses conditions sont outrancières. La tranche antérieure s’échange contre 90,73% (8,36%) sur le marché secondaire. Vous trouvez encore mieux avec la KfW (AAA, avec garantie de l’Allemagne, alt.1) qui donne 8,53% de rendement et garde l’avantage tant que frais et différence de prix ne dépassent pas 2,59%. Ne perdez pas de vue que la TRY évolue dans une spirale descendante. Elle a perdu 0,4% la semaine passée, et 15,9% depuis le début de cette année !

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici