Cocktail désarçonnant

Il n’y a pas que les remous géopolitiques qui perturbent les marchés, la crise bancaire désarçonne toujours les investisseurs. Les répercussions de ces deux origines sont imprévisibles.

Commençons par la situation géopolitique. Maintenant que les Etats-Unis ont repris leurs bombardements en Irak, tout le monde s’inquiète de la durée et des coûts de cette nouvelle opération. Ce n’est pas parce que le gouvernement affirme qu’il n’enverra aucune troupe terrestre qu’il en sera ainsi. Les circonstances peuvent l’obliger à changer d’avis. L’engrenage pourrait alors causer une dérive financière.

Dollar affaibli

Peu avant cette nouvelle tournure, les tensions géopolitiques semblaient favoriser le dollar (USD). Le billet vert servait non seulement de refuge, mais les capitaux étrangers affluaient dans le pays. Ce dont bénéficiaient aussi bien l’Etat que la Banque centrale (Fed). Ce que le pays ne parvenait jamais à obtenir militairement, il le réussissait avec son billet vert.

Cet avantage pourrait toutefois disparaître rapidement si le coût des interventions actuelles explosait. Les investisseurs prennent d’ailleurs leurs précautions, tant sur le marché des changes que sur celui des capitaux. Le renforcement depuis plusieurs semaines du dollar s’est subitement inversé vendredi passé. La devise a perdu en une journée tout l’acquis qu’elle avait accumulé durant la semaine. L’USD a terminé la semaine quasiment inchangé face à l’euro (EUR).

Le yen japonais (JPY) et le franc suisse (CHF) l’ont remplacé. Ces deux devises se sont raffermies respectivement de 1,1 et 0,2%. La couronne norvégienne (NOK) bénéficiait aussi des événements (+0,9%), malgré que le pays soit frappé par les sanctions russes. Sur le marché des capitaux, les investisseurs se débarrassaient des titres à risque pour se rabattre sur les souverains de bonne qualité. Ces derniers ont fortement progressé. Les titres de l’Etat belge, par exemple, ont gagné plus de 3% sur le marché international.

Manque de négociabilité

Les titres pourris, en revanche, ont fléchi en masse, en dépit de la baisse continue des taux d’intérêt qui sont à leur plus bas niveau historique, du moins dans les devises principales. Comme signalé dans notre numéro spécial de l’été, c’est le manque de négociabilité qui a causé la chute des obligations pourries. Les fonds spécialisés dans ce genre de titres estimaient leur valeur par analogie aux emprunts similaires négociés sur le marché. Mais ils se sont rendu compte que dès qu’ils devaient en vendre, la cotation divergeait sensiblement de leur estimation. En prévision d’une hausse certaine des taux d’intérêt, ils préfèrent d’ores et déjà se débarrasser de ces titres peu fiables. Ils réinvestissent le produit de ces ventes dans les émetteurs souverains.

Conserver les débiteurs russes

Les sanctions contre la Russie causent pas mal de soucis au secteur bancaire. Certaines banques en souffrent énormément, comme l’autrichienne Raiffeisen Bank International. Ses obligations ont fortement chuté sur le marché obligataire. C’est que la banque est l’un des intermédiaires privilégiés des entreprises russes. Tout comme le sont aussi ING, Société Générale, UniCredit et Deutsche Bank.

Pour ne pas perdre cette clientèle, ces banques continuent d’arranger des emprunts pour les débiteurs russes. Le géant de l’acier russe Evraz et le producteur de gaz et de pétrole Slavneft, par exemple, lanceront par leur biais de nouveaux emprunts en septembre. Les banques européennes contourneront d’une façon ou d’une autre les sanctions. Elles savent trop bien que si elles ne font aucun effort, ces importants débiteurs se retourneront vers les créanciers asiatiques, leurs concurrents.

533,5 milliards EUR

La nationalisation de la banque portugaise Espirito Santo (BES) n’a pas seulement détruit les intentions de l’Union européenne d’interdire de telles interventions gouvernementales, elle complique aussi la position de la Banque centrale européenne (BCE). Il est en effet surprenant que la nationalisation n’ait frappé aucun créancier obligataire. La BES avait émis des bons de souscription il y a un peu plus d’un mois afin d’augmenter son capital. Les actionnaires qui y ont contribué ont aujourd’hui perdu leur mise. La BES a réussi à tenir le coup jusqu’à lundi dernier grâce aux largesses de la BCE obtenues dans le cadre du LTRO. La BES a utilisé cet argent pour réduire le montant de ses créances insolvables. Mais depuis, la BCE est devenue le créancier principal de la banque. Ce qui pose problème.

Quand on compulse le bilan de la BCE, on constate qu’elle a déboursé pour plus de 533,5 milliards de EUR via le LTRO. Un montant que les banques bénéficiaires devront lui restituer. La BCE a de plus dépensé 74,2 milliards via d’autres canaux. Mais qu’adviendra-t-il de tous ces prêts si la banque bénéficiaire se retrouve dans l’incapacité de rembourser, comme c’est le cas de la BES ? Si on pratique dès lors le bail-in, les porteurs obligataires seraient les premiers affectés. La BCE ne ferait pas exception. Mais si la banque défaillante est nationalisée, le bail-in ferait alors de la BCE un pourvoyeur de fonds à l’Etat au lieu de la banque. Chose que les statuts de la BCE et les traités européens interdisent.

Bail-in impraticable

Il est clair que la clause bail-in devient impraticable dès que la BCE est impliquée dans le financement d’une banque. On a déjà pu constater cette dichotomie lors de la crise grecque. Les emprunts grecs détenus par la BCE ont en effet été remboursés intégralement alors que les autres détenteurs n’obtenaient même pas la moitié de leur valeur. Il est donc évident que la volonté d’éviter que le contribuable subvienne au redressement d’une banque est une utopie !

Le gouvernement portugais n’avait d’autre solution que la nationalisation. C’est que d’ici à la fin février, la BES doit rembourser près de 3,5 milliards d’EUR à la BCE, tous provenant du LTRO. Sans nationalisation, la BES n’aurait jamais été en mesure de s’acquitter. Aussi a-t-on dû scinder la banque en deux entités pour préserver la BCE. Et ce n’est pas seulement pour plaire à la BCE, la Chine avait également menacé de retirer ses billes si la nationalisation n’était pas promulguée.

Moins d’émissions

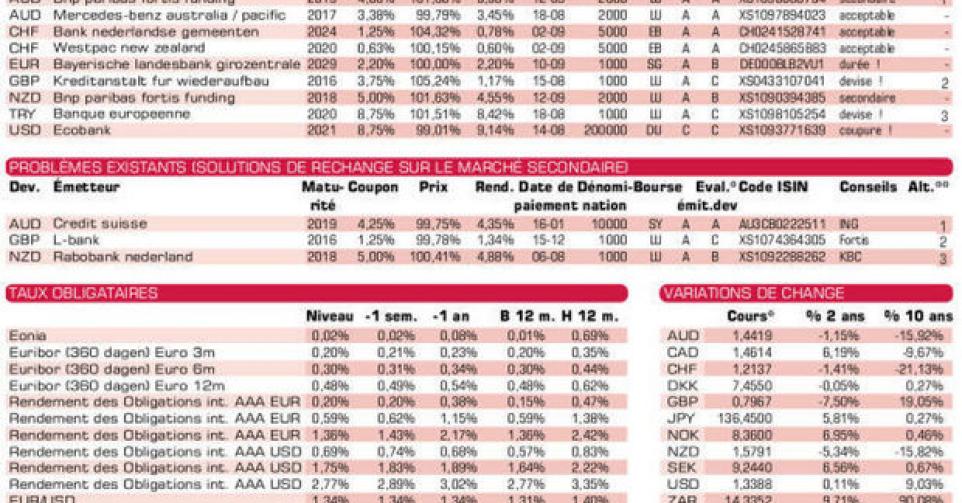

Les circonstances ne sont pas propices aux nouvelles émissions. Leur nombre a sensiblement fléchi la semaine dernière. BNP Paribas (A2) essaie de plaire aux petits porteurs avec deux émissions de petite envergure en dollar australien (AUD) et néo-zélandais (NZD). Aucune des deux n’est attrayante. Premièrement, parce que leur volume, dépendant de leur succès auprès des souscripteurs, sera insignifiant (minimum 1 million), ensuite parce que leur rendement est insuffisant. Nous vous renvoyons aux alternatives. Elles gardent l’avantage tant que frais et différence de prix ne dépassent pas respectivement 3,04% (AUD) et 1,14% (NZD).

La nouvelle tranche en livre (GBP) de la KfW (AAA, garantie de l’Allemagne) est techniquement convenable. Il y a 342 jours d’intérêt encourus à régler à la souscription. Préférez cependant un titre cotant sous le pair, comme cette L-Bank (AAA, avec garantie de l’Allemagne, alt.2). Sachez néanmoins que nous n’avons pas confiance dans la livre. La BEI (AAA, supranationale) en lire turque (TRY) est techniquement acceptable. Le titre est assorti d’un premier coupon court, payable le 6 juillet 2015.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici