Bonheur ; SABMiller/ABInBev

Je ne retrouve pas le groupe norvégien Bonheur dans la check-list. Pouvez-vous faire le point sur cette entreprise ?

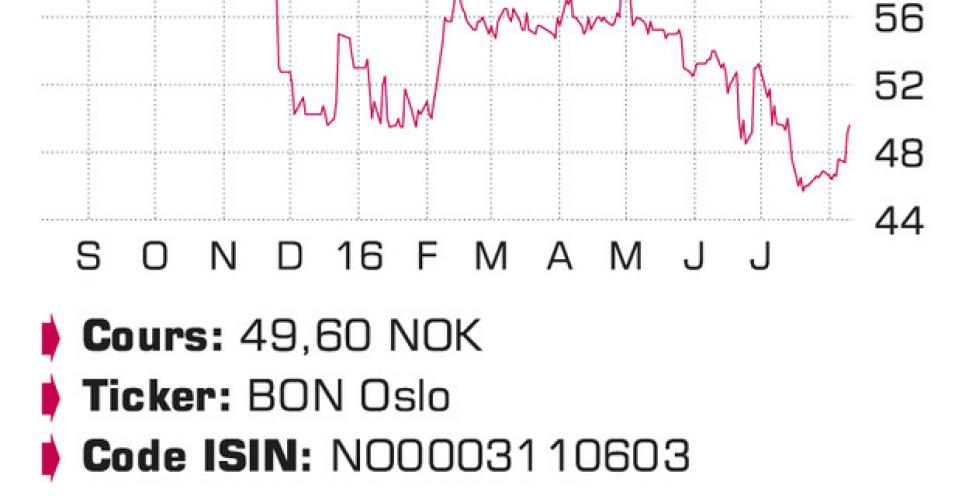

Ganger Rolf a disparu de la check-list après la fusion intervenue début mai entre les holdings norvégiens Ganger Rolf et Bonheur. En effet, nous n’avons toujours pas repris Bonheur dans la liste, et nous allons rectifier cette omission très bientôt. La fusion entre les deux holdings était logique puisqu’ils opéraient de toute manière ensemble. Bonheur est actionnaire principal (51,92%) de Fred Olsen Energy (installations de forage; FOE), et détient des participations à 100% dans Fred Olsen Renewables (parcs éoliens, surtout en Écosse; FOR), Fred Olsen Ocean (navires spécialisés dans l’installation de parcs éoliens en mer; FOO) et Fred Olsen Cruise Lines (propriétaire et opérateur de quatre navires de croisière). On recense en outre une série d’investissements, dont les principaux sont une participation de 54% dans NHST Media Group, l’éditeur du journal d’affaires norvégien Dagens Naeringsli. Au 1ersemestre, Bonheur a vu son chiffre d’affaires (CA) retomber de 7,63milliards de couronnes norvégiennes (NOK) à 6,44milliards NOK, soit une baisse de 15,5%. Ce recul est surtout la conséquence de la baisse constante du CA de FOE (-886millions NOK, à 3,84milliards NOK). Fred Olsen Cruise Lines (+3,4%, à 1,05milliard NOK) et les autres investissements (surtout NHST Media Group; +2,4%, à 695millions NOK) a en revanche enregistré une hausse de son CA. La baisse conjuguée des ventes et du prix de l’électricité a cependant entraîné un recul du CA de FOR de 24,6%, à 471millions NOK, alors que l’entretien prévu de navires FOO y a réduit le CA de 33,7%, à 383millions NOK. Les cash-flows opérationnels (EBITDA) ont reculé de 24,3%, de 3,52à 2,67milliards NOK. De nouvelles réductions de valeurs sur la flotte de FOE (1,32milliard NOK) et plusieurs éléments uniques chez FOO (129millions NOK) ont creusé une perte nette de 802millions NOK, contre encore 1,78milliard NOK au 1ersemestre 2015. La position nette d’endettement a reculé, de 12,57milliards NOK fin 2015 à 10,59milliards NOK. Sur la même période, les fonds propres se sont contractés de 15,45 à 13,4milliards NOK. Le 9juin, le groupe a distribué un dividende brut de 2NOK par action. La valorisation de l’action peut sembler très chiche à 0,21fois la valeur comptable, mais compte tenu des problèmes croissants chez FOE, nous estimons qu’il est trop tôt pour relever la note. L’action Bonheur est dès lors à conserver (2B).

Me conseillez-vous de vendre ma position dans SABMiller, ou est-il préférable d’attendre l’offre d’ABInBev ?

Le processus d’acquisition de SABMiller par ABInBev s’est nettement accéléré ces dernières semaines. Des avancées notables ont été enregistrées sur le plan réglementaire: les autorités américaines ont approuvé la mégafusion le 20juillet, les chinoises le 29juillet. ABInBev a ainsi obtenu l’aval des autorités des deux derniers marchés cruciaux, sur 23juridictions au total réparties sur les cinq continents. Au moins aussi important: on a appris le 26juillet qu’ABInBev avait amélioré les conditions de rachat, en relevant l’offre en cash de 44livres britanniques (GBP) à 45GBP par action. Il faut y ajouter le versement du dividende de clôture de 0,9375USD par action brut le 12août. Les voix appelant à une augmentation de l’offre s’étaient faites plus fortes depuis le référendum sur le Brexit le 23juin, puisqu’il est désormais acquis que la GBP ne récupérera pas le terrain perdu récemment à brève échéance. La livre a perdu plus de 13% depuis l’annonce de la tentative d’acquisition en octobre 2015. L’offre en cash s’était ainsi nettement réduite, et était même devenue moins intéressante que le volet optionnel de 3,7788GBP en cash (également relevé à 4,6588GBP) et 0,483969action ABInBev par action SABMiller élaboré pour des raisons fiscales au profit des actionnaires principaux Altria (26,48%) et Bevco (la famille colombienne Santo Domingo; 13,86%). Pour ce volet optionnel, ABInBev prévoit l’émission de maximum 326millions d’actions nouvelles, qui ne pourront être négociées au cours des cinq premières années suivant l’émission. Comme Altria et Bevco souscriront au volet Actions pour la totalité de leur participation, les autres actionnaires ne disposeront que de 8millions d’actions SABMiller, alors qu’ils s’en partagent 1milliard au total. Les autres actionnaires ne peuvent donc opter que pour l’offre en cash. Le conseil d’administration de SABMiller a accepté l’offre revue à la hausse, et les actionnaires des deux entreprises sont appelés à voter sur le projet d’acquisition le 28septembre. L’objectif est de sceller l’opération le 10octobre. Le cours actuel de 43,6GBP intègre encore une décote en GBP de 3,2%. L’évolution de la GBP reste cependant un risque, même si nous prévoyons une stabilisation de la GBP face à l’EUR (euro) après la baisse des taux décidée la semaine dernière par la Banque d’Angleterre. Nous proposons d’attendre l’offre. Nous réduisons cependant la note à “conserver” (2A).

Question des lecteurs

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici