Attentisme prudent sur le marché des capitaux

Les opérateurs semblent ne plus s’y retrouver face à toutes les informations contradictoires. Selon les banques centrales, la conjoncture se redresse. Mais si l’on se réfère aux statistiques en la matière, elle recule.

La Banque centrale européenne (BCE) s’inquiète depuis des mois de la baisse de l’inflation. Celle-ci a toutefois doublé le mois passé. Certes, son niveau de 0,4% est loin en dessous de la limite de 2% souhaitée par la BCE. La banque centrale anglaise, qui craint la formation d’une bulle spéculative dans l’immobilier, voudrait plafonner les prix de ce secteur.

Nouveaux canaux

Aux Etats-Unis, plusieurs instances étatiques se penchent sur les malversations des banques. Les banques de l’ombre (essentiellement des fonds de placement) et les ‘dark pools’, institutions où les banques parquent leurs créances insolvables, forment les cas les plus inquiétants. Les autorités ont en effet constaté que ces institutions non réglementées fournissaient nombre de crédits à court terme au secteur bancaire. Or ces institutions émanent des banques elles-mêmes. On suppute que les banques les utilisent pour pratiquer tout ce qui autrement leur est interdit.

Ce que les banques ne sont plus en mesure de camoufler normalement, elles parviennent via ces nouveaux canaux à l’ôter du champ de vision des régulateurs. Il va sans dire que de nouveaux procès vont pleuvoir bientôt. Et les amendes augmenteront sensiblement. Pour l’instant, c’est la BNP Paribas qui détient le record : 8,9 milliards de dollars (USD).

Activités robotisées

Pour réduire les coûts, les banques favorisent de plus en plus les activités robotisées. Nous connaissons le High Frequency Trade (HFT) où des robots placent des ordres en Bourse à la milliseconde. La plupart de ces ordres ne sont cependant jamais exécutés. Plus de 60% de l’activité boursière aux États-Unis proviennent de ces robots, contre quelque 40% en Europe. Il est clair que l’activité boursière ne reflète plus celle de l’économie réelle. Le HFT augmente aussi la volatilité et cause parfois des soubresauts intempestifs dans les cotations.

Les grandes banques actives sur le marché des changes envisagent de remplacer par ce genre de robots leurs tables d’arbitrage et le personnel qui s’en occupe. Les cours de change seront bientôt automatisés et n’auront plus rien à voir avec les situations économiques ambiantes. Leur instabilité croîtra sensiblement. Les banques espèrent ainsi réduire leurs coûts opérationnels.

Au lieu d’interdire purement et simplement ce genre d’adaptation, les autorités compétentes s’échinent à récolter autant de données que possible dans le but sinon de prévenir, à tout le moins de condamner toute action frauduleuse émanant de ces nouveaux systèmes. L’activité financière se détache de plus en plus de l’économie réelle. Il s’ensuivra plus de volatilité partout, facteur essentiel de profit pour le secteur bancaire.

Nouvel emprunt sécurisé

Non contentes de pratiques malveillantes, les banques renouent avec leurs vieilles habitudes. La pire d’entre elles, Goldman Sachs, lance une nouvelle sorte d’obligation structurée, un nouvel emprunt sécurisé. On sait qu’une obligation sécurisée est adossée à des actifs financiers bloqués sur un compte séparé. Ces actifs sont souvent d’excellente qualité et leur flux de revenus sert à amortir l’obligation. Si l’émetteur de celle-ci venait à faillir, les porteurs pourraient instantanément mettre la main sur l’adossement. Le risque créditeur se déplace donc de l’émetteur vers ces actifs bloqués.

Les obligations sécurisées ont rencontré pal mal de succès ces dernières années, surtout dans les milieux financiers. Les banques ont immobilisé de cette façon leurs meilleurs actifs financiers – ce qui a affecté leur solidité financière générale. Goldman Sachs veut élargir ce système. Elle entend émettre des obligations sécurisées par d’autres obligations sécurisées, de préférence de qualité médiocre, mais agencées de telle façon que l’obligation nouvelle obtienne la meilleure des notations. Et contrairement à ce qui se déroulait avant la crise, la valeur de cette nouvelle obligation ne dépendrait plus d’un modèle mathématique que personne ne comprend, mais sera établie par le teneur de marché et une institution indépendante. La valeur la plus favorable pour le porteur sera retenue. La première tranche de ce nouveau titre sera sécurisée pour 35% par des hypothèques résidentielles, pour 20% par d’autres obligations sécurisées, pour 20% de contrats de crédit-bail sur des avions et pour 25% par des obligations industrielles. Les actifs sous-jacents proviendront de différents pays et seront libellés dans différentes devises. S’imagine-t-on sortir de la crise avec de tels projets ?

Redressement du rouble

Le recul inopiné de la croissance aux Etats-Unis a fait perdre 0,2% à l’USD face à l’euro (EUR) et 0,6% face au yen (JPY) qui a progressé de 0,4% par rapport à l’EUR. Les déclarations plus accommodantes du gouverneur de la Banque d’Angleterre ont coûté 0,3% à la livre (GBP). Malgré l’imminence de nouvelles sanctions à l’encontre de la Russie, le rouble (RUB) s’est magistralement redressé, gagnant 1,7% face à l’EUR. Les émetteurs russes, dont Gazprom, ne rencontrent d’ailleurs aucune difficulté pour placer leurs émissions. Il est vrai qu’elles sont libellées dans d’autres devises que l’USD. Toutes les émissions exprimées en RUB ont progressé.

Les opérateurs préconisent la qualité sur le marché des capitaux. Les transferts que leurs opérations occasionnent ont aplati les courbes de rendement. Les complications judiciaires entre l’Argentine et les États-Unis n’ont pas affecté les titres argentins. Tous les titres du pays ont gagné pas mal de terrain et ceci dans toutes les devises. Les titres de pacotille ont souffert, tout comme ceux des banques italiennes en EUR.

Toujours des émissions en masse

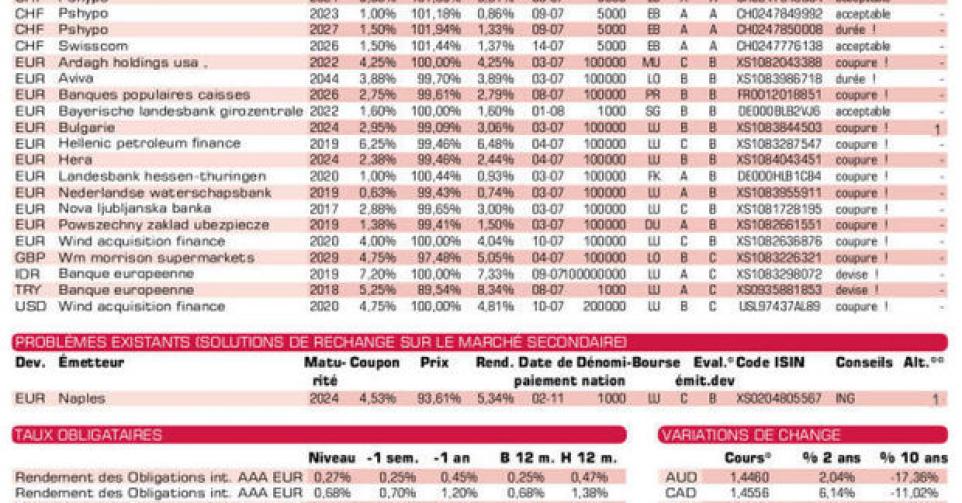

Tout le monde se presse pour profiter de la faiblesse des taux d’intérêt sur le marché primaire. Les banques continuent d’émettre en masse. De nouveaux noms apparaissent çà et là. Comme celui de cet assureur polonais PZU (A) qui n’offre que 0,8% de plus que la moyenne du marché avec son emprunt à 5 ans en EUR. La banque slovène Nova (BB-) en est un autre. Son émission à 3 ans donne 2,63% de plus que la moyenne du marché, conformément aux pratiques de ce dernier. Hellenic Petroleum (sans notation) est de la pacotille pure. A la souscription, on obtient 5,77% de plus que la moyenne du marché. L’entreprise de télécommunication italienne émet dans plusieurs devises à la fois via sa filiale luxembourgeoise Wind Acquisition (B+). Les conditions sont correctes. Le distributeur d’énergie italien Hera (BBB) est plus chiche mais rencontre le succès. La société d’emballage irlandaise Ardagh (B+) est particulièrement active ces dernières semaines. Sa nouvelle émission rapporte 3% de plus que la moyenne du marché. Toutes ces émissions s’adressent aux plus fortunés d’entre nous.

La BEI (AAA, supranationale) lance une nouvelle tranche en lire turque (TRY). Ses conditions sont correctes et le titre est offert à meilleur compte que l’existant sur le marché secondaire. Il y a 308 jours d’intérêts à compenser. Morrison (Baa2), la chaîne de magasins anglaise, court trop longtemps pour est attrayante, à moins qu’on n’utilise effectivement la GBP et profite de son flux de revenus.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici