Après le test de résistance

Il y a fort à parier que le marché des capitaux oscillera dangereusement cette semaine.

La panique d’il y a dix jours a complètement disparu, comme si rien ne s’était passé. Seul le marché des matières premières s’effrite encore; tous les autres se sont spectaculairement redressés. Pourtant d’innombrables nuages assombrissent l’horizon. Cette semaine, tous les regards seront braqués sur le résultat du test de résistance qu’a effectué la Banque centrale européenne (BCE).

Des 130 banques “auscultées”, 25 connaîtraient des difficultés. Toutes ces banques n’ont pas été contrôlées de la même façon. Celles qui font défaut ont quinze jours pour redresser la barre. On ne sait pas encore quelles sont les institutions véritablement condamnées. Mais est-ce que la méthode utilisée est la bonne ? Ce qui intéresse la BCE, c’est de savoir si les banques sont assez solides pour affronter toute nouvelle crise. Pour ce faire, elles doivent disposer de capitaux en suffisance et de moyens d’intervention adéquats. Or tout se mesure à partir de rapports. Mais même si ces rapports sont fiables, en est-il de même de leurs références ?

D’un point de vue comptable, il n’est pas difficile de transférer des montants d’un compte à l’autre pour embellir les rapports. Les banques sont d’ailleurs devenues expertes en cette matière. La BCE le sait et en tiendra compte. Toute comptabilisation, en outre, se fait sur la base d’une valorisation. Quand il s’agit de positions pécuniaires, aucun problème ne se pose. Mais dès qu’il s’agit de produits financiers, on ne peut vraiment pas se fier à leur valorisation par le marché. On sait que les teneurs de marchés, essentiellement des grandes banques, manipulent depuis des années les cotations. Et personne n’oublie le fameux window dressing que les institutions pratiquent en fin d’exercice pour embellir leur bilan. De plus, ce n’est pas parce qu’un rapport semble satisfaisant aujourd’hui qu’il reproduit fidèlement la situation de la banque.

TLAC

Le Financial Stability Board (FSB), un département de la Banque des règlements internationaux chargé de la rédaction de directives bancaires, vient de proposer son Total Loss Absorption Capacity (TLAC). Selon cette mesure, les banques devraient augmenter leur matelas financier de 16 à 20% du montant de leurs engagements à risque. Cette mesure sera définitivement décidée dans le courant du mois de novembre.

Si le TLAC est adopté, avec ou sans amendements, il impliquera un relèvement de la capitalisation des banques européennes de l’ordre de 500 à 1.000 milliards d’euros. Ce montant s’ajoutera à celui que la BCE imposera selon ses critères. Les banques peuvent certes consolider leur bilan en émettant des obligations subordonnées. Mais qui les leur achètera ? La BCE, dans le cadre de sa nouvelle facilité TLTRO, n’envisage pas d’acheter des titres à risque. Les investisseurs institutionnels seront probablement intéressés, pourvu que la rémunération des titres leur convienne.

Les banques s’affairent actuellement pour trouver de nouvelles pistes leur permettant de consolider leur capital. Au lieu d’émettre les emprunts en leur propre nom, elles envisagent de le faire par le biais d’un holding. Cette approche réclamera cependant un remodelage de leur structure qui devrait réduire leur besoin en capital face aux critères en vigueur, sans entamer leurs capacités de financement de leurs activités. Quelques banques sont déjà à l’oeuvre, essentiellement en Suisse et en Angleterre. Si leur démarche rencontre le succès, d’autres suivront leur exemple, particulièrement les françaises, les espagnoles et les italiennes.

Les banques européennes se posent aussi des questions concernant la politique d’achat de titres par la BCE. Avant la fin de l’année, la BCE achèterait des emprunts industriels dans le cadre de ses facilités. Personne ne sait toutefois quel genre de titres sera admis. Au vu de ce qui s’est passé sur le marché des capitaux ces derniers jours, il semble que les investisseurs englobent tous les genres. On peut les comprendre. La BCE accepte en effet des emprunts sécurisés. Or les banques sont en mesure de créer de tels emprunts de bonne qualité à partir d’une couverture médiocre.

Incertitude ou soulagement

Il y a fort à parier que les marchés, et plus particulièrement celui des capitaux, oscilleront dangereusement cette semaine. Ils s’effondreront si le résultat engendre plus d’incertitudes que d’assurances. Ils réagiront avec euphorie si tout le monde est convaincu de la rigueur du test et ceci jusqu’au jour où les analystes auront décortiqué les moindres détails et constaté les lacunes qui subsisteront. Il est peu probable qu’aucune critique ne soit émise sur ce résultat. Déjà même avant la publication de celui-ci, on s’étonnait que certaines banques aient augmenté subrepticement leur capital en fin de semaine. Auraient-elles eu vent de quelque chose ?

Les séances sur le marché des capitaux faisaient preuve d’expectative. Les titres pourris ont néanmoins fortement progressé, tandis que les souveraines européennes de qualité ont chuté. Les emprunts allemands, par exemple, ont perdu jusqu’à plus de 3% en une semaine ! Les obligations pourries ne se raffermissaient pas qu’en Europe, elles ont bondi en avant aux Etats-Unis et en Angleterre aussi. Les emprunts industriels de qualité ont reculé.

Les marchés s’intéresseront aussi à la réunion du comité monétaire de la Banque centrale américaine (Fed). Tout le monde se demande si la Fed durcira sa politique. Normalement, si les statistiques officielles sont fiables, elle le devrait. Les marchés redoutent un tel durcissement. Pour le Fonds monétaire international (FMI), par contre, ce serait une bonne nouvelle. Le Fonds rencontre un problème inédit. Le taux de son Droit de tirage spécial (DTS), résultant de la moyenne pondérée des quatre principales monnaies mondiales, est négatif actuellement. Le FMI a promptement décidé de ne jamais le réduire en dessous de 0,05%.

ZAR : +2.3%

Le dollar (USD) a regagné pas mal de terrain la semaine passée. Il s’est raffermi de 1,3% face à l’euro (EUR). La livre (GBP) a progressé de 0,9%. Parmi les devises liées aux matières premières, l’image était plus équivoque. Le rouble russe (RUB) a cédé 1,5%, autant que le prix du baril. Le dollar canadien (CAD), en revanche, s’est raffermi de 1,6%, son homonyme australien (AUD) de 1,4%, la couronne norvégienne (NOK) de 0,5%. La palme revenait toutefois au rand sud-africain (ZAR) qui a bondi de 2,3% en avant, alors que les taux d’intérêt dans ce pays baissaient.

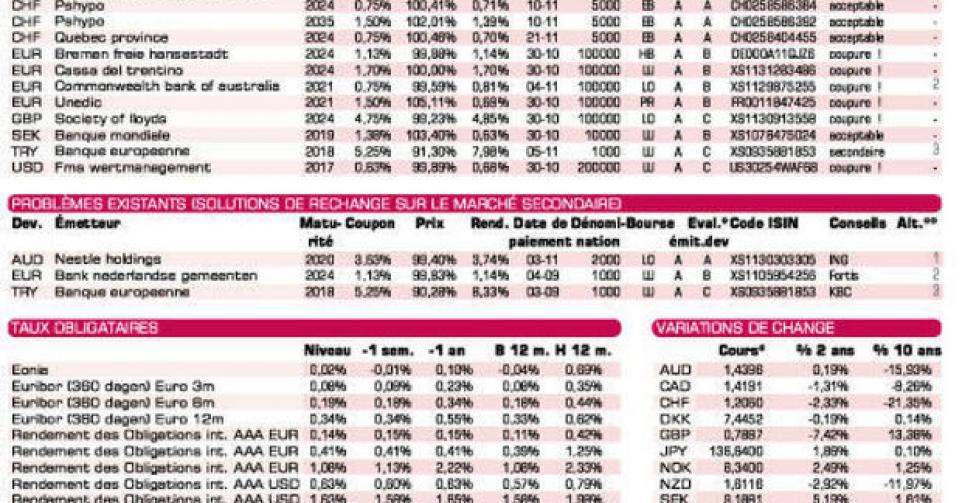

FMS Wertmanagement

Le marché primaire est envahi par des émissions obligataires provenant du secteur bancaire, libellées essentiellement en USD et en EUR. Elles ne sont pas destinées aux petits porteurs. Pour ces derniers, la filiale américaine de Nestlé (AA) propose un emprunt en AUD sur six ans. Ses conditions sont inintéressantes. Achetez-le de préférence sur le marché gris où il se négocie à 99,4% (3,74%). Frais et différence de prix peuvent atteindre 1,74%. La nouvelle tranche de la BEI (AAA, supranationale) en lire turque (TRY), où il y a 63 jours d’intérêts encourus à régler, est aussi trop onéreuse. La tranche existante s’acquiert à 92,28% (8,33%) sur le marché secondaire et reste préférable tant que frais et différence de prix n’excèdent pas 1,13%. Si vous êtes à la recherche d’un emprunt de qualité en USD pour renouveler votre position et à la condition que vous utilisiez effectivement cette devise, vous pouvez souscrire à la nouvelle émission de FMS Wertmanagement (AAA, avec garantie de l’Allemagne).

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici