Anfield Nickel et Yara International

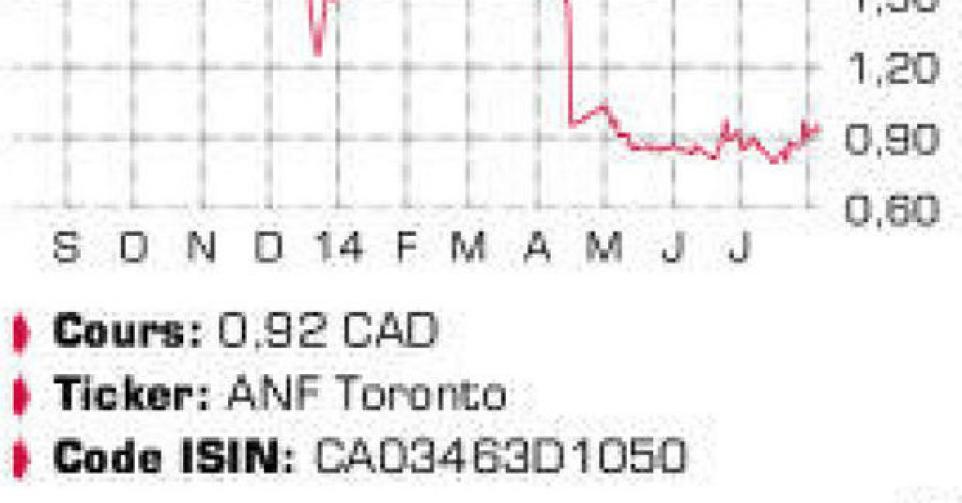

J’ai conservé mes actions Anfield Nickel. Que pouvez-vous encore signaler à propos de cette entreprise ?

La vente du projet Mayaniquel (Guatemala) à Cunico Resources a laissé un arrière-goût amer, les conditions étant significativement moins bonnes qu’espéré. Le montant final de la transaction ne sera connu que dans cinq ans, en fonction de l’évolution du cours du nickel. Le 16 juin, Cunico a versé la première tranche de 3 millions USD. Quatre nouvelles tranches du même montant suivront au cours des quatre prochaines années. Le dernier paiement aura lieu en juin 2019, et son montant dépendra du prix moyen du nickel entre juin 2018 et juin 2019. Le scénario de base pour ce dernier paiement (28 millions USD) se fonde sur un cours du nickel de 14.000 USD, à peine supérieur au cours plancher des dix dernières années. Dans ce cas, l’ensemble de la transaction rapporterait 43 millions USD, soit 1,08 CAD par action. Sur la base du cours actuel du nickel (18.400 USD), nous tablons sur une valeur totale de 56,5 millions USD, soit 1,42 CAD par action. Sur la base du cours moyen du nickel de ces dix dernières années (20.000 USD), la valeur totale du deal s’élèverait à 61,4 millions CAD, ou 1,54 CAD par action. En fonction du prix moyen du nickel entre 2018 et 2019, elle pourrait encore dépasser ce montant, mais aussi rester en deçà. Ross Beaty, le plus grand actionnaire d’Anfield Nickel avec 30,2% du capital, est parfaitement conscient de la médiocrité du deal. Il est dès lors déterminé à apporter un nouveau projet d’exploration dans la société, qui créerait un potentiel de valeur supplémentaire à terme. Les échéances des emprunts en cours – au total pour plus de 6 millions CAD, accordés par les sociétés de Beaty – ont entretemps été prolongées au 30 juin 2015. Sans doute l’apport d’un nouveau projet s’accompagnera-t-il d’un placement privé de nouvelles actions pour renforcer la base capitalistique de la société. Le cours est resté relativement stable ces trois derniers mois, avec un plancher qui semble se former autour de 0,80 CAD par action. Nous conseillons d’attendre l’apport du nouveau projet et confirmons l’avis conserver/attendre (2C).

L’action Yara International a gagné 20% ces derniers mois. Le moment est-il venu de vendre ?

Le premier producteur européen d’engrais est parvenu à infléchir la tendance négative qui caractérisait l’évolution des résultats depuis 2012. En 2012, Yara avait encore enregistré un bénéfice net de 37,31 NOK par action (bénéfice récurrent de 35,34 NOK), mais il était retombé à 20,63 NOK par action (bénéfice récurrent de 24,79 NOK) en 2013. Le 2e semestre avait été particulièrement faible avec un bénéfice de seulement 5,89 NOK par action. Cette année, les résultats semblent meilleurs. L’entreprise norvégienne a enregistré un bénéfice net de respectivement 6,4 NOK et 8,26 NOK par action au premier et au deuxième trimestre. Soit un bénéfice net cumulé de 14,66 NOK par action (dans un bénéfice récurrent de 14,77 NOK), contre 14,73 NOK par action (récurrent: 16,49 NOK) au premier semestre 2013. L’expansion au Brésil, consécutive à l’acquisition des activités de Bunge dans les engrais, a entraîné une hausse des volumes vendus de 11% (-4% hors acquisition). Au 1er semestre, le Brésil a ainsi pris à son compte 31,6% des volumes d’engrais vendus, contre encore 20,4% au même semestre 2013. Les cash-flows opérationnels (EBITDA) ont baissé de 405 millions NOK (-4,9%), à 7,82 milliards NOK. La baisse de l’EBITDA est la conséquence d’interruptions de la production en Libye, d’une augmentation de la base des coûts à la suite de l’acquisition (Bunge) en Amérique latine et de frais d’acquisition uniques. Le point positif est cependant que l’effet négatif de la baisse des prix de vente moyens (-691 millions NOK) a entièrement été compensé par la diminution des coûts de pétrole et de gaz en Europe (+697 millions NOK). Une aubaine vu le handicap historique en matière de coûts dont souffre Yara vis-à-vis de ses concurrents américains comme CF Industries en raison des prix plus élevés du gaz en Europe. Yara continue à travailler à la réduction de ce handicap en matière de coût avec la création d’une joint-venture avec BASF pour la construction d’une nouvelle grande usine d’ammoniac aux Etats-Unis. De plus amples détails concernant ce projet seront communiqués à l’automne. L’expansion en Amérique latine se poursuit. L’acquisition déjà annoncée d’OFD Holding sera clôturée cette année. Cette semaine, Yara a également annoncé une nouvelle acquisition au Brésil. Elle a acheté 60% de Galvani, un fabricant d’engrais non coté en Bourse, pour 318 millions USD. Yara International est une entreprise robuste et financièrement très saine, valorisée correctement à 11 fois le bénéfice attendu pour 2014 (revu à la hausse) et avec un rapport valeur d’entreprise (EV)/EBITDA 2014 attendu de 7,5. Conserver (2B).

Question des lecteurs

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici