Aker Solutions & Imtech

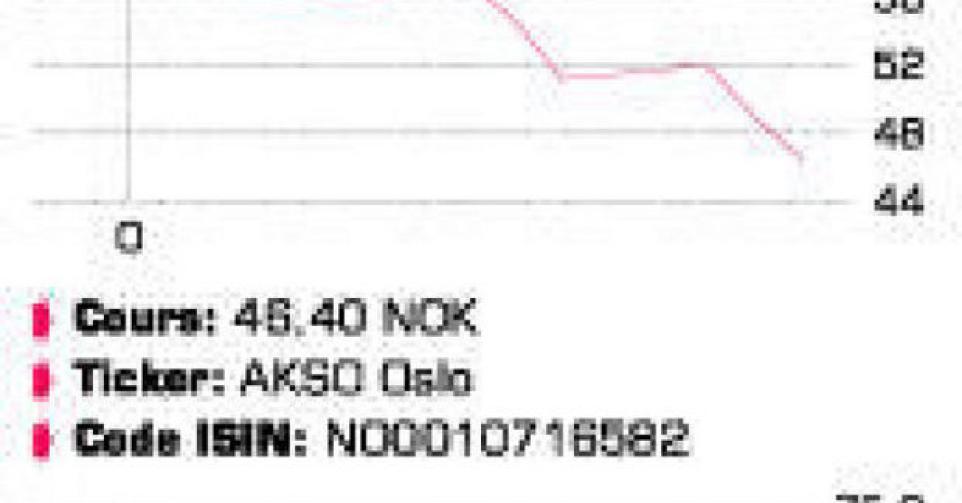

Aker Solutions a été scindée récemment. Ma banque m’a facturé un précompte mobilier de 25% sur la partie scindée. Cette manière de procéder est-elle correcte, et en a-t-elle le droit ?

Nous trouvons également cette pratique injuste, mais c’est malheureusement la loi. Le cas s’était déjà présenté il y a quelques mois pour la division par deux du nominal des actions Google, lors de laquelle les actions C nouvellement émises (sans droits de vote) ont été considérées comme des dividendes et par conséquent soumises à un précompte mobilier de 25% en Belgique. Aker Solutions a été scindée fin septembre. L’action valait alors 90 NOK. La plus grande partie de ce montant – 65 NOK par action nouvelle – a été attribuée à la nouvelle entreprise Aker Solutions, alors que les 25 NOK restants l’ont été à Akastor, la nouvelle dénomination de l'”ancienne” Aker Solutions. Compte tenu de la structure juridique de la scission, le fisc belge a estimé qu’il était question d’un versement de dividendes et a par conséquent donné aux banques l’instruction de prélever 25% de précompte mobilier (PM) sur la partie scindée : les actions Aker Solutions nouvellement émises. Le fisc argue que le montant qui dépasse le capital libéré (s’il est identifiable) est imposable. Dans le cas d’Aker Solutions, le capital libéré avant la scission s’élevait à 1,66 NOK par action. Ceci démontre déjà qu’il n’y a, préalablement à une scission, aucun lien entre le capital libéré et le cours de Bourse d’une entreprise cotée. De plus, on ne peut associer aucune création de valeur directe à une telle opération. Le fisc interprète chaque cas séparément, selon la structure générale de la scission. Mais pour le monde extérieur, les règles sont tout sauf transparentes. Nous ne pouvons que vous conseiller de jouer la sécurité dans un tel cas de figure, soit en vendant l’action avant la scission, soit en vous informant du traitement prévu pour l’opération auprès du Service public fédéral Finances ou de votre banque. Nous accueillons positivement le communiqué de presse de la VFB qui appelle le ministre des Finances à supprimer le PM sur les divisions d’action. Le plus tôt serait le mieux, car un cas similaire se présentera incessamment avec la scission annoncée de Hewlett-Packard (HP) en HP Enterprise et HP Inc.

Je possède 4000 actions Imtech. L’entreprise procède actuellement à une énorme augmentation de capital. Est-il justifié d’y souscrire ?

L’entreprise néerlandaise Imtech est un prestataire de services techniques dans le domaine de l’électrotechnique, de la construction mécanique et de l’automatisation. En 2010, ce groupe qui emploie un total de 28.000 personnes a enregistré un chiffre d’affaires de 5,34 milliards EUR, grâce à une position solide dans la construction et l’industrie au Benelux, en Allemagne, en Autriche, en Scandinavie, en Espagne et en Europe de l’Est. L’action Imtech a atteint un sommet de plus de 28 EUR fin 2006. En février 2013, la révélation de graves problèmes de fraude en Pologne a cependant fait l’effet d’une bombe. Après une enquête interne approfondie, il s’est avéré en juin 2013 qu’il était question de fraude et de défaillance du contrôle interne non seulement en Pologne, mais aussi en Allemagne. La presque totalité de la direction a été remplacée, et le nouveau directeur (CEO) Gerard van de Aast se concentre depuis sur trois priorités : l’éradication de la culture de la fraude, l’amélioration de la position d’endettement et la consolidation des résultats opérationnels. Le problème de fraude est plus ou moins sous contrôle, même si les dégâts en termes de réputation sont énormes et de nombreuses actions en justice sont encore en cours. Une première importante augmentation de capital de 500 millions EUR est intervenue en juillet 2013, avec l’émission de 357 millions d’actions nouvelles (quatre actions nouvelles pour une action existante) à 1,4 EUR par action. Mais elle n’a pas permis d’infléchir la courbe des résultats et fin août 2014, Imtech traînait toujours une dette nette bien trop lourde de 1,15 milliard EUR. Le couteau sur la gorge, l’entreprise a annoncé la semaine dernière une nouvelle augmentation de capital de 600 millions EUR qui entraînera une dilution énorme : 131 actions nouvelles seront émises par action existante à 0,01 EUR par action, pour un total de 60,1 milliards d’actions nouvelles. Il est possible de souscrire à l’émission jusqu’au 22 octobre. Les banques ont souscrit à l’émission et accepté de suspendre les covenants jusque début 2016. Imtech vendra aussi son département ICT à Vinci, pour une valeur d’entreprise de 255 millions EUR, soit 7 fois les cash-flows opérationnels (EBITDA). A plus long terme – 2 à 4 ans -, l’entreprise entend atteindre une marge d’EBITDA positive de 4 à 6%. L’action a bondi à l’annonce de l’augmentation de capital, et s’échange largement au-dessus de sa valeur théorique de 0,012 EUR. Nous souscririons à l’émission, mais pour mieux vendre (au moins une partie de la position) ensuite. Le cours actuel de 0,036 EUR par action – qui représente un ratio valeur d’entreprise/EBITDA 2016 attendu de 15 – prend une grosse avance sur un redressement des résultats encore incertain (2C).

Question des lecteurs

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici