YARA INTERNATIONAL

Acquisition au Brésil

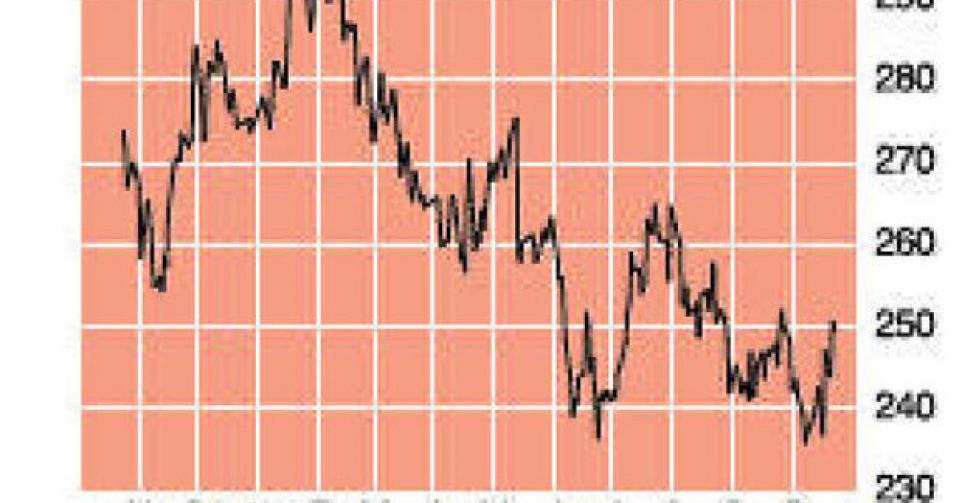

250,6 NOK – 3C A conserver/attendre

Yara International (ticker YAR en Bourse d’Oslo; code ISIN : NO0010208051) est le plus grand producteur européen d’engrais et la plus grande entreprise cotée en Bourse au monde active dans les engrais azotés mais il est aussi surtout connu comme spécialiste des engrais composés (NPK). Ces deux dernières années, l’entreprise est confrontée à la tendance clairement baissière de son bénéfice par action, malgré l’accroissement de son chiffre d’affaires (CA). Les chiffres du 3e trimestre n’ont pas permis d’infléchir cette tendance. En comparaison avec la même période en 2012, on note même un léger repli du CA, de 20,82 à 20,61 milliards NOK (-1%). Au 3e trimestre, pour la première fois, les chiffres intègrent l’activité Engrais rachetée à Bunge au Brésil. Yara a déboursé 750 millions USD pour cet achat et renforcé du même coup sa position sur cet important marché émergent. Les volumes vendus d’engrais ont augmenté en conséquence de 17% au 3etrimestre par rapport à l’an dernier, mais restent stables si l’on ne considère pas les volumes de Bunge. Le repli du CA est la conséquence de l’érosion des prix des engrais, même si ce recul s’est limité à 4% pour les seuls engrais NPK, une activité importante pour Yara. Après 9 mois, le compteur affiche 64,49 milliards NOK, 1,5% de plus que l’an dernier (63,54 milliards NOK) ; à mi-parcours, la hausse ressortait encore à 2,8%. En Europe, les ventes ont baissé en conséquence de l’hésitation des clients, qui attendent une baisse des prix. En revanche, le niveau de stocks historiquement faible des clients est un élément positif. Dans les autres régions du monde, les volumes ont bel et bien augmenté, et en Amérique latine, Yara a vendu pour la première fois davantage d’engrais qu’en Europe, grâce à l’acquisition réalisée au Brésil. En termes de cash-flow opérationnel hors éléments exceptionnels (REBITDA), on note un tassement sensible de 23,2%, de 4,18 milliards NOK l’an dernier à 3,22 milliards NOK cette année. Aux 1er et 2etrimestres, le REBITDA s’élevait respectivement à 4,09 et 3,99 milliards NOK. Après 9 mois, le REBITDA est en baisse de 14,6%, à 11,37 milliards NOK contre 13,31 milliards NOK en 2012. Le bénéfice net par action a continué de fléchir, de 9,25 NOK en 2012 à 5,65 NOK au 3etrimestre de cette année, ce qui représente un repli de 38,9%. Même sans fluctuations de changes et éléments exceptionnels, le repli ressort à 37,6%, de 9 NOK à 5,62 NOK par action. Le fait que certains engrais aient vu leurs prix baisser – notamment la potasse, ce qui représente une bonne nouvelle pour le groupe, car cela réduit le coût de production des engrais NPK – n’a pas pu infléchir la tendance baissière du bénéfice. Après 9 mois, le bénéfice net apuré par action a reculé de 21,3%, de 28,11 à 22,12 NOK. En tant que société européenne, Yara a un sérieux handicap en termes de coûts énergétiques par rapport à son concurrent américain CF Industries. Yara a tenté d’y remédier en lancer en 2010 une offre de reprise de 4,1 milliards USD sur le groupe américain Terra Industries. CF Industries a cependant bloqué cette tentative en incorporant lui-même Terra Industries en échange de 4,7 milliards USD. Yara espère limiter son exposition aux prix énergétiques européens au travers de la diversification géographique.

Depuis février, l’action Yara International est en recul, même si son cours, tout comme lors de la publication des résultats semestriels, a à nouveau rebondi pour s’extraire de son plancher autour de 240 NOK. Depuis lors, les attentes en termes de bénéfice ont été à nouveau abaissées à 25 NOK par action pour cette année et l’an prochain. A 1,2 fois la valeur comptable et 10 fois le bénéfice escompté, Yara, qui est financièrement sain, n’est cependant pas cher. En cas de repli sous 240 NOK, le conseil pourra être à nouveau relevé mais pour l’instant, notre conseil est confirmé : ” à conserver/attendre ” (rating 3C).

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici