Vedanta Resources

Une valeur très intéressante dans une perspective à long terme pour miser sur le potentiel de croissance de l’Inde.

Le groupe de matières premières largement diversifié Vedanta Resources, contrôlé par le milliardaire indien Anil Agarwal, est coté depuis 2003 sur la Bourse de Londres. L’évolution nettement moins favorable des marchés des matières premières a érodé les résultats annuels 2015-2016 (date de clôture: 31/3). Ainsi le cash-flow opérationnel (EBITDA) a-t-il faibli, de 3,74milliards USD pour 2014-2015 à 2,34milliards USD pour l’exercice 2015-2016, soit un repli de 38%. La marge d’EBITDA a reculé de 38% à 28%, car le repli du chiffre d’affaires s’est limité à un peu moins de 17% (de 12,88 à 10,74milliards USD). Grâce à la réduction drastique des dépenses d’investissement (capex ramené de 1,53milliard à 566millions USD), le cash-flow libre a progressé de 1 à 1,7milliard USD. L’un des points d’attention les plus importants pour le groupe est son taux d’endettement. La dette financière nette a été allégée de 13%, de 8,46 à 7,33milliards USD. Cela signifie cependant que le taux d’endettement a encore augmenté d’un rapport de cash-flow opérationnel/EBITDA de 2,3 pour 2014-2015 à 3,1 pour l’exercice 2015-2016, mais encore dans le cadre des convenants bancaires de maximum4. La décision du groupe de supprimer le dividende (généreux) n’est dès lors pas une grande surprise. Au lieu de 63centimes de dollar par action pour l’exercice 2014-2015, Vedanta a décidé de verser cet été 30centimes de dollar par action, soit une réduction de plus de moitié. Du fait des réductions de valeur sur ses actifs pétroliers et gaziers principalement (le prix moyen du pétrole a baissé de 44%, à 47,50USD le baril d’une année à l’autre), à hauteur de 5,2milliards USD, le groupe a accusé une perte nette de 4,98milliards USD.

Le groupe est déjà un incontournable en Inde, où il assure l’essentiel de l’approvisionnement en zinc, 50% de l’approvisionnement en plomb et en aluminium, et environ un quart de l’approvisionnement en cuivre et en pétrole. À l’exercice dernier, Vedanta a tiré 24% de son cash-flow opérationnel du pétrole et du gaz (Cairn India) grâce au déploiement spectaculaire du projet d’envergure mondiale Rajasthan (production annuelle de plus de 200millions de barils). Depuis la mi-2015, Vedanta Resources tente une fusion avec sa filiale Cairn India, grande productrice de liquidités (60% des actions en mains), mais pour l’heure, l’opération n’a pas pu avoir lieu. Le zinc constitue de loin la source de revenus la plus importante du groupe (46% de l’EBITDA) et, selon son directeur Tom Albanese (ancien CEO de Rio Tinto), c’est ce métal qui offre les meilleures perspectives. Vedanta détient le deuxième producteur mondial de zinc, le groupe indien HZL. Sans oublier le projet de Gamsberg en Namibie, le plus grand nouveau projet de zinc dont la mise en service est prévue à moyen terme (production attendue en 2018).

Conclusion

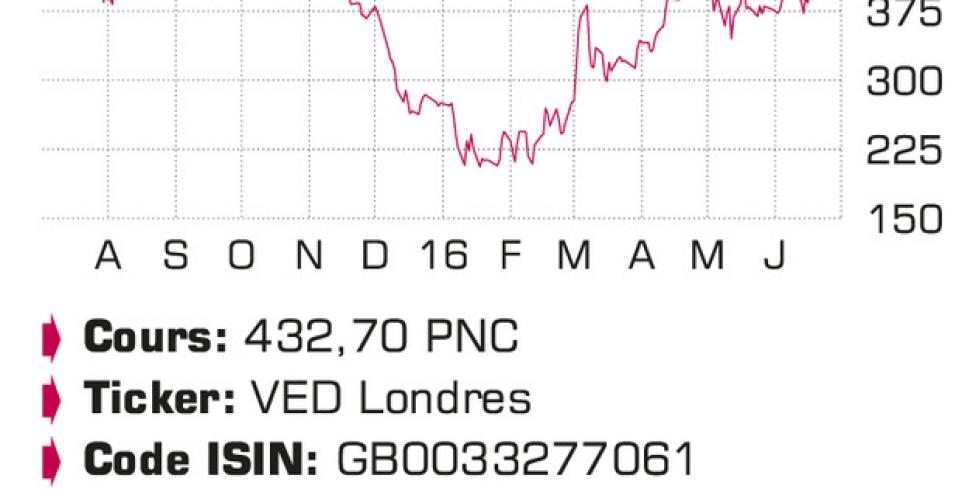

Vedanta Resources nous paraît être une valeur très intéressante dans une perspective à long terme pour miser sur le potentiel de croissance de l’Inde. Malgré le rebond de cours de près de 50% depuis le début de l’année, l’action s’échange toujours un quart sous le niveau qui prévalait il y a un an, et sa valorisation reste intéressante, à 6fois le ratio valeur d’entreprise/EBITDA.

Conseil : digne d’achat

Risque : élevé

Rating : 1C

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici