Vale

Nombre de mauvaises nouvelles déjà intégrées dans le cours; digne d’achat.

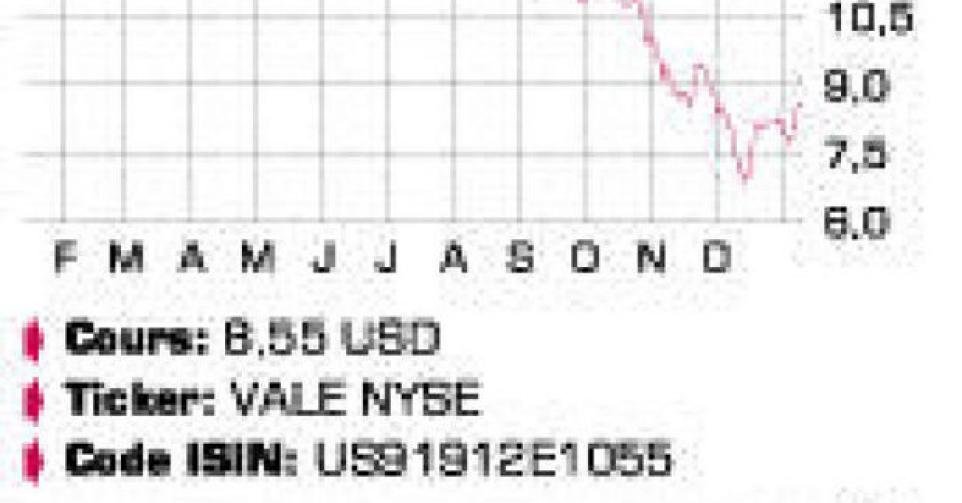

Le groupe brésilien Vale est le premier producteur de minerai de fer au monde. Cette matière de base pour la production d’acier représente environ 80% de son bénéfice opérationnel. En outre, le groupe est actif dans les métaux de base (cuivre et nickel), le charbon et les engrais. En 2014, le prix de référence pour une tonne de minerai de fer a reculé de moitié environ, à moins de 70 USD, son plus faible niveau depuis juin 2009. D’une part, on note une surproduction. Les estimations sont assez diverses, mais Goldman Sachs prévoit que l’excédent d’offre augmentera en 2015 à 110 millions de tonnes, contre 60 millions de tonnes l’an dernier. D’autre part, la consommation de minerai de fer est désormais moins importante en Chine. Le gros problème réside dans le fait que, malgré la forte baisse de prix, quelque 80% de la production mondiale est encore rentable. C’est la conséquence de la baisse des coûts énergétiques (baisse des cours pétroliers) et des mesures fiscales accommodantes en Chine. Les mines chinoises produisent environ un tiers de la quantité totale de minerai de fer dont le pays a besoin. Le coût de production moyen est cependant nettement plus élevé en Chine. L’an dernier, les trois grandes enseignes (outre Vale, BHP Billiton et Rio Tinto) pensaient que les mines seraient forcées de réduire leur production, mais ce processus est nettement plus long que prévu. Le consensus de cash-flow opérationnel de Vale en 2015 est, à 13,8 milliards USD, de 60% inférieur à celui de l’année record 2011. A l’instar du prix du minerai de fer, le cours de Vale a plongé : il a faibli à son plus faible niveau en près de 10 ans ! Car outre le prix du minerai de fer, la perception négative par rapport au Brésil entre également en ligne de compte, un élément qui concerne également le groupe énergétique Petrobras. Pour 2015, son CEO Ferreira prévoit un prix moyen du minerai de fer compris entre 85 et 90 USD, mais il faudra attendre pour savoir si cette prévision n’est pas trop optimiste. Car les Brésiliens n’ont pas de projet de réduction de leur production, au contraire. Les expansions en cours se poursuivent, comme c’est le cas chez leurs pairs d’ailleurs. La production attendue de Vale (total de la production propre et des achats) totalise 340 millions de tonnes de minerai de fer. En outre, le groupe produira également 303.000 tonnes de nickel et 449.000 tonnes de cuivre. Les investissements prévus pour 2015 sont cependant revus en forte baisse et ce, pour la quatrième année consécutive. Les prévisions pour 2015 font état de 10,2 milliards USD, soit 26% de moins que l’an dernier et le plus faible niveau d’investissements depuis 2009. Ce chiffre devrait encore baisser, à l’horizon 2018, vers 4,9 milliards USD. Les nouveaux projets sont sensiblement réduits. Des chiffres de Bloomberg Intelligence révèlent que depuis juillet, 22 projets ont déjà été supprimés dans l’ensemble de l’industrie du minerai de fer. Ce qui correspond à 140 millions de tonnes de minerai de fer qui n’aboutiront pas sur le marché au cours des cinq prochaines années. Vale espère également lever 10 milliards USD sur la vente d’actifs. Il est possible qu’une partie de la division Métaux de base soit introduite en Bourse.

Conclusion

2014 fut une année très difficile pour l’ensemble de l’industrie du minerai de fer, et pour Vale en particulier. Sur le plan opérationnel, le groupe est cependant toujours rentable. Nous pensons qu’à 0,7 fois la valeur comptable, beaucoup de mauvaises nouvelles sont cependant déjà intégrées dans le cours.

Conseil: digne d’achat

Risque: moyen

Rating: 1B

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici